BIM即建筑信息模型,起源于20世纪70年代的欧美国家,2002年由Autodesk提出完整的概念,并逐步完善,形成了主要用于设计阶段的Revit系列软件,目前欧美等国家的技术以及运用都相对成熟。

BIM技术在我国起步相对较晚,21世纪初才开始国家才开始重点规划和推进,到2008年前后基本形成了以规划设计院、高校和软件厂商为主的研究体系,2011-2013年进入示范推广阶段,BIM行业高速发展的势头逐渐显现。但到“十二五”末期,依然存在技术前景广阔,实际落地困难的局面,推广应用受阻。

但2015-2016年前后,相关政策的密集出台在很大程度上推动了BIM普及运用,2015年6月,住建部印发了《关于推进建筑信息模型应用的指导意见》,其中提出“到2020年末,建筑行业甲级勘察、设计单位以及特级、一级房屋建筑工程施工企业应掌握并实现BIM与企业管理系统和其他信息技术的一体化集成应用;到2020年末,以下新立项项目勘察设计、施工、运营维护中,集成应用BIM的项目比率达到90%。2016年12月,住建部、国家质检总局联合发布国家级《建筑信息模型应用统一标准》,该标准是我国第一部建筑信息模型应用的工程建设标准,提出了建筑信息模型应用的基本要求,并于2017年7月1日起开始实施。这一标准的出台,意味者我国市场BIM行业进入新的统一化,规范化的发展阶段。

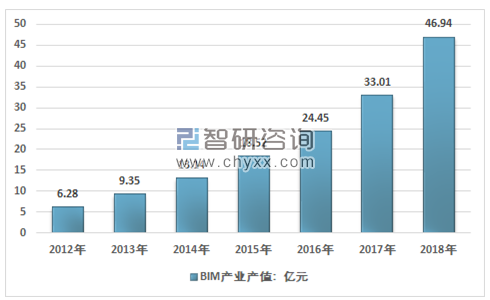

目前,国内BIM行业生产企业主要集中在上海、北京、广东、江浙等软件与信息服务业发展水平领先,建筑业发展较好的省市。国内较大的企业主要有广联达、鲁班等。2012年我国BIM行业产值约6.28亿元,到2018年国内BIM行业产值达到了46.94亿元,近几年我国BIM行业产值情况如下图所示:

2012-2018年中国BIM行业产值情况

资料来源:智研咨询整理

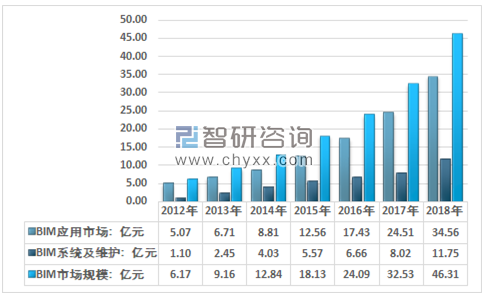

目前,我国BIM市场发展迅猛,2017年我国BIM市场规模为32.53亿元,较2016年的24.09亿元增长35.04%,2018年我国BIM市场规模达46.31亿元。其中BIM应用市场规模为34.56亿元,较2017年的24.51亿元增长41%;BIM系统及维护市场规模为11.75亿元,较2017年的8.02亿元增长46.51%。

2011-2018年我国BIM市场规模走势

资料来源:智研咨询整理

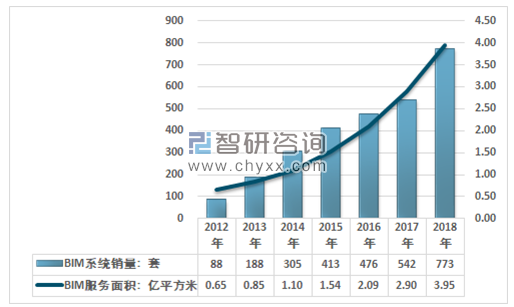

目前,国内BIM系统需求客户主要是建筑及相关企业。包括建筑咨询、建筑施工、建筑承包等等。据测算,国内BIM系统产品2018年销量约773套,BIM服务面积约3.95亿平方米。如下图所示:

2012-2018年中国BIM行业需求市场情况

资料来源:智研咨询整理

总的来看,BIM已然成为建筑行业未来最重要的方向,在国内应用的数量、范围和深度也有了爆炸式的发展,从政府到企业再到从业人员都对这项革命性技术高度重视。

根据BIM行业的特点,行业主要的经营模式有:一是商品软件模式,向客户销售标准化套装软件;二是“原型产品+咨询、开发、服务”模式,软件提供商在已有软件产品的基础上,根据客户的特殊需求对软件进行二次开发,同时为客户提供咨询、方案设计及相关技术服务;三是定制化开发模式,根据客户的需求,为客户提供定制化的开发和服务。我国BIM应用市场起步较晚,建筑行业BIM软件国内主要的供应商有广联达和鲁班软件,此外还有斯维尔、天正软件等小公司;国外公司主要是AutoDesk。

目前,提供BIM软件的企业一般以直销方式为主向客户提供产品和服务。软件服务商在开展业务的过程中需要深度理解客户硬件环境和业务流程,需要具备一定的行业应用经验、软件技术与产品开发能力以及后续维护服务的保障能力,因此,软件服务商在研发、运营、服务方面的投入较大,对固定资产依赖较少。

建筑行业BIM软件国内主要供应商

公司 | 主要BIM产品 | 主要应用阶段 | 盈利模式 | 其它 |

广联达 | BIM5D、MagiCAD、BIM 审图、BIM浏览器、 BIM算量、BIM三维场 布、BIM模架、BIM解 决方案等 | 主要聚焦于施工阶段 | License销售+基于 不同项目的少许定 制化部分 | |

鲁班软件 | 全生命周期BIM解决方暗感、建模算量、工程 数据等基于BIM技术的 产品 | 提供建筑全生命周期 的解决方案 | 软件免费,提供项 目咨询及解决方案 | 2016年1月,鲁班 软件获得晨晖资 本等多家PE3亿元 A轮融资。 |

Autodesk | Revit系列软件 | 以设计阶段为核心 | License销售 |

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国建筑信息模型(BIM)市场专项调研及投资战略研究报告》指出:由于BIM产品的研发具有前期投入大,开发周期长等特点,在前期需要投入大量资金和技术人员,并且在项目落地风险上具有较高的不确定性。行业存在显著的技术密集型与资本密集型的特点,因此对企业的资金要求较高,资金实力较弱的企业在竞争中处于劣势地位。同时新产品在成功开发后想要获得市场的认可还需要一段时间的试用期与学习期,行业存在显著的品牌壁垒,市场竞争格局相对稳定。

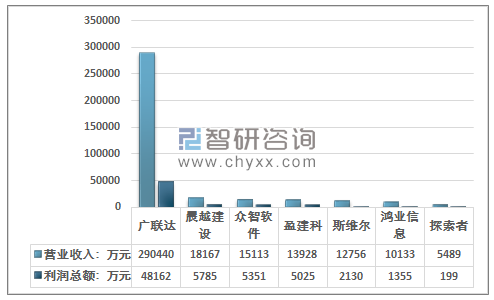

目前市面上主流的民用建筑 BIM 软件以 Revit 为主,工业建筑 BIM 软件以Bentley 和 PDMS 为主,钢结构 BIM 软件以 Tekla 为主。目前,国内BIM 软件投资尚处于初级阶段,没有形成规模优势的企业。建筑行业BIM软件国内主要的投资企业有广联达和鲁班软件两家,此外还有中国建筑科学研究院建筑工程软件研究所和易建科技有限公司、北京盈建科软件股份有限公司、斯维尔、天正软件等公司有BIM部分产品。国内企业中,广联达规模最大,是我国BIM行业的领导者。

2018年建筑信息模型市场领先企业销售收入

资料来源:公司财报、智研咨询整理

虽然目前国内应用的以引进的软件居多,但是国外的BIM软件往往不符合我国的国情和规范要求,只能应用于建筑全生命周期的某一阶段。国内的基础软件、深化软件等市场还有待进一步发展。

这些国外软件虽然实现了建筑模型的三维仿真效果,可进行多专业数据操作,但在专业深度方面则达不到专业设计软件的功能水平,因此在专业深度设计方面多依附于各软件公司的二次开发,缺乏建筑、结构、机电设计的协同工作功能。

随着我国建筑行业不断发展,技术水平不断提高,BIM产品运用更加广泛,随着下游建筑行业市场竞争逐渐激烈,对能够显著的改进企业的管理,降低企业生产成本的BIM产品的需求也显著的提升,预计将带动BIM行业投资出现显著增长。

现阶段,BIM软件需要做好国家化和软件整合,这两个巨大的课题,从而真正能方便建筑从业者的工作,做到BIM数据的无缝传递。

从保护用户硬件投资的角度,相应的BIM软件需要保证足够的性能,以便在一定配置的电脑中能较快地运作大型项目的设计工作。

在专业配置上来看,现在主要集中在建筑专业应用,对于结构、给排水等专业的应用还很少,缺乏有效的三维协同设计模式。往往是建筑专业使用BIM做完设计以后,没有办法给其他的专业提资,只得又从BIM走回了CAD。基于以上的问题,对于研发、推广BIM技术的厂商,应该广泛地收集客户使用过程中产生的各种问题和各种信息资料,结合不同设计行业的实际需求和工作模式,整理出相对应的、可行的、有效的三维协同设计流程,协助用户尽快的实现从CAD向BIM的过渡。

建筑信息化的优势越来越明显,施工单位开始逐渐接受BIM技术,并开始尝试应用于实际工程中。而常用的BIM软件主要还是由国外公司研发,国内企业的研发工作还需加快脚步。如广联达、鲁班等本土企业,已经在工程算量等方面的BIM技术上取得了重大的突破,但整体研发能力依然滞后。因此,我国建筑业需要加大投入,吸引人才,加强国际交流,加快BIM技术的研发力度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑信息模型(BIM)行业市场发展现状及竞争格局预测报告

《2026-2032年中国建筑信息模型(BIM)行业市场发展现状及竞争格局预测报告》共六章,包含中国建筑信息模型市场领先企业案例分析,建筑信息模型行业产业链分析,建筑信息模型市场投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国建筑信息模型(BIM)行业现状及竞争格局分析:本土企业加速实现技术突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)