2019年5月10日美国公布对价值2000亿美元的中国商品加征25%关税清单,其中涉及中国出口美国的多种化工产品,针对了更广泛的化学品和塑料制品,而考虑到2018年8月对价值约160亿美元的中国产品加征关税清单,中国对美国出口的大部分化工品都被囊括其中。作为反制措施,5月13日中国国务院关税税则委员会发布《关于对原产于美国的部分进口商品提高加征关税税率的公告》,从6月1日起将对已实施加征关税的600亿美元清单美国商品中的部分,提高加征关税税率。

一、维生素、杀虫剂、杀菌剂和初级形态的工程塑料维持原有税率

中国对美化工品出口金额和电脑及电子产品、机械电气等行业相比普遍偏小,且主要集中在有机化学品、橡胶制品、医药中间体等优势行业。而从细分品种来看,对美出口金额较多的品种是乘用车或货车轮胎、草甘膦、草铵膦等农药原药、吡虫啉、啶虫脒、航煤等成品油、聚合MDI、麦草畏、尿素、维生素、二氧化硅、钛白粉、TDI、PPS、聚硅氧烷等。这些品种中,2017年中国出口金额在美国进口金额中占比超过50%的为维生素B1、30英寸以上的轮胎、D-泛酸、维生素原粉、聚合MDI、草甘膦、草铵膦等农药原药和维生素C原粉。

统计了对美国出口金额较多的大部分化工品种在此次加征关税中受到影响的情况,重卡轮胎、轿车胎、草甘膦、麦草畏等除草剂、聚合MDI、TDI、钛白粉、丁二烯、烧碱、丙烯酸和大部分丙烯酸酯、氢氟酸、醋酸、己二酸和己内酰胺等都将在原有税率基础上加征25%的关税;而吡虫啉和啶虫脒等杀虫剂、多菌灵等杀菌剂、VE、VC、VB、VA、初级形态的PPS、PVA、POM,改性ABS,酚醛树脂,PA66和PA6等基础塑料都不在此次加征关税范围之内。

东南亚已取代美国成为国内化工品最大出口市场,除MDI和农药等部分品种外,贸易摩擦升级的。

二、MDI

美国是国内聚合MDI出口的最大目的地,加征关税影响已提前反应,2016-2018年国内聚合MDI出口总量持续增加,美国是国内聚合MDI行业的最大出口市场,且出口至美国的量持续提升,2018年国内合计出口约61.8万吨,其中对美出口19.6万吨,占比约31.7%。

美国是中国聚合MDI的最大出口国

数据来源:公开资料整理

对美聚合MDI出口占比约30%

数据来源:公开资料整理

2018年9月17日美国对包含聚合MDI在内的中国2000亿美元商品已经加收10%关税,由于原定于2019年1月1日将关税加征至25%的水平,因此从国内对美国的聚合MDI的月度出口数据来看,同其他大宗出口商品提前抢出口一样,2018年9-10月中国对美国聚合MDI出口同比大幅增长,而2019年1季度随着“抢出口”效应消除之后,对美出口同比大幅下滑。

2018年10月后聚合MDI对美国出口大幅下滑

数据来源:公开资料整理

除关税的上调对聚合MDI出口的直接影响外,此次上调关税税率至25%的2000亿美元商品中也包括了冰箱和冷柜等冷藏电器和设施,预计将对国内聚合MDI市场的需求产生间接影响。冰箱中的发泡材料用量因冰箱容量的不同而不同,生产一台冰箱所需要的聚合MDI大约在3-4kg,2018中国冰箱、冷柜总出口4307.72万台,其中出口至美国803.60万台,占总出口的18.65%,因此用于生产出口到美国的冰箱所需的聚合MDI消费量约为2.4-3.2万吨,仅占2018年国内260万吨MDI产量的0.92%-1.23%,尽管从长期来看影响微弱,但在目前国内MDI需求低迷的情况下,有可能造成市场的短期波动。

美国作为国内聚合MDI和下游冰箱冷柜的第一大出口国,关税的上调将直接或间接削弱国内聚合MDI和下游冰箱冷柜的成本竞争优势。从近年出口数据来看,国内有80%以上的聚合MDI出口量来自于万华化学,而万华化学作为国内MDI龙头企业,通过近年烟台和宁波基地的扩能之后,合计180万吨的本土产能已经成为全球MDI行业寡头之一,此外公司通过对匈牙利BC的收购完成了对欧洲MDI市场的布局,公司可通过换货操作加大国内货源对欧洲市场的供应,同时通过BC出口聚合MDI至美国市场,虽然承担部分运费成本的上升,但可以规避美国对中国聚合MDI加征关税带来的不利影响。公司拟在美国建设40万吨/年的MDI一化项目已获得政府相关部门的备案,未来可避免国际贸易摩擦对美国市场占有份额的不利影响。

三、钛白粉

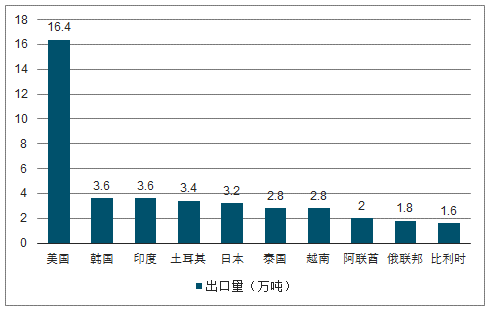

中国是世界上的钛白粉出口大国,而美国是中国钛白粉的重要出口国,2014年中国出口至美国的钛白粉为5.14万吨,2018年中国出口往美国的钛白粉达6.35万吨,增加23.54%。出口大幅增长的原因一方面是由于美国钛白粉产能的萎缩,部分硫酸法产能退出市场,另一方面来自美国经济的稳定增长带来的对钛白粉的需求增加。

2014-2018年中国钛白粉主要出口国占比

数据来源:公开资料整理

观察2014-2018中国钛白粉的出口量,对美国出口量除2017年排第四名之外,其他年份在中国出口钛白粉国家中均占第二位,2014年占中国出口钛白粉总量的9.30%,2018年占中国出口钛白粉总量的6.99%,虽然仍是中国钛白粉出口的重要目的地之一,但是占比有逐年下降的趋势,造成中国出口往美国的钛白粉占比逐年减小而数量缓慢增加的原因主要是1)随着印度、东南亚等新兴经济体对钛白粉的需求量不断增长,中国作为这些国家的主要钛白粉供应国,向这些国家出口的钛白粉的量也不断增加;2)美国市场对钛白粉的质量需求较高,并以科幕等氯化法钛白粉产品的应用为主,因此出口往美国的钛白粉总量占比正不断的缩小。

中美贸易摩擦将会对中国与美国之间的钛白粉进出口造成一定影响,但随着国内钛白粉产品质量的提升和氯化法钛白粉的发展,以及其他国家从中国进口钛白粉份额的不断增大,贸易摩擦加剧影响下国内钛白粉行业面临着产品结构加速调整的压力。

四、丙烯酸及酯

根据美国对国内商品加征关税的产品清单,丙烯酸及其盐、丙烯酸异辛酯加征关税到25%,其他丙烯酸酯加征关税到20%,丙烯酸乙酯加征关税到10%,丙烯酸丁酯加征关税继续维持5%。从2017年中国对外出口丙烯酸及酯的情况来看,美国是重要的出口目的国之一,仅次于韩国。

中国丙烯酸及酯对外出口量

数据来源:公开资料整理

2017年国内丙烯酸及盐(税号:29161100)总计出口量约为7.28万吨,仅占国内200万吨总产量的3.64%,其中对美国出口量仅占总产量的0.55%,因此加征关税预计影响有限。2018年丙烯酸异辛酯和丙烯酸乙酯的对美出口量仅为373吨和140吨,加征关税影响更是极其有限。2018年丙烯酸丁酯对美国出口量1.11万吨,占比6.92%,但维持原有5%的关税,因此对外出口不受到影响。整体来看美国此次2000亿商品加征25%关税的行为对国内丙烯酸及酯行业出口影响有限。

五、粘胶

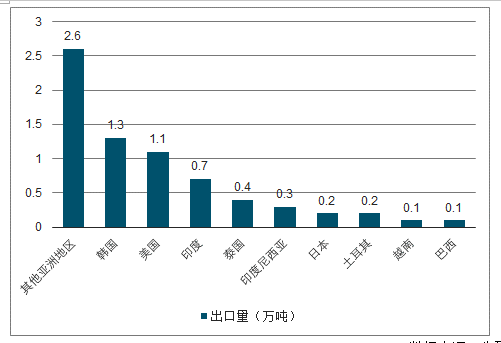

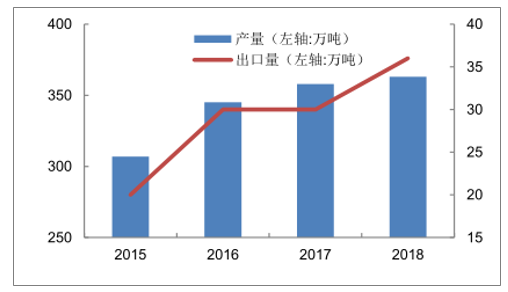

2018年中国粘短行业再度进入扩能周期,年内累计新增及技改产能逾百万吨,据调查数据显示2018年末粘短行业产能约486万吨,继续为全球首要粘短货源供应地。伴随国内粘短产品产能体量加大,其产量及出口整体均呈增量态势,2018年中国粘短产量约364万吨,出口量约37万吨,出口量占比约10%,因此中国粘短产品多以下游产品形式进行输出。

2018年国内黏胶短纤出口量目的地

数据来源:公开资料整理

2015-2018年国内黏胶短纤产量及出口量

数据来源:公开资料整理

按照2018年中国粘短出口量依照产销国进行统计,印度尼西亚、巴基斯坦、土耳其继续保持领先地位,合计出口量占比约75%,美国占比仅约10%。对美实施加征25%关税商品中包含:55041090(其他粘胶纤维短纤,未梳或未经其他纺前加工)、55049000(其他人造纤维短纤,未梳或未经其他纺前加工)。由于中国对美国黏胶短纤的出口量相对有限,中美贸易摩擦实质上对国内粘短产业供需层面直接影响有限,而将从终端纺织服装出口、人民币汇率波动、进一步推动纺织产业向东南亚等地区转移,及市场心态层面对粘胶短纤市场造成一定的间接影响。

2001年以来中国纺织品服装及全国货物出口增速比较

数据来源:公开资料整理

六、聚酯

自从2018年9月24日美国对中国加征10%关税起,后续加征25%关税的预期一直存在,因此对于本次加征25%的惩罚性关税,国内聚酯行业已存预期并采取了提前出口等应对措施。

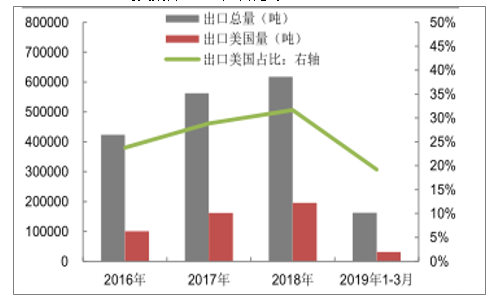

国内大多数聚酯产品出口到美国占比不高,基本在5%以下水平,出口占比最高的是涤纶工业丝,中国涤纶工业丝出口量能达到总产量的30%左右,而美国又是涤纶工业丝的最大出口目的地,占总出口量1/4左右。本次加征关税对涤纶工业丝行业冲击较大,但考虑到目前中国工业丝产能占到全球的70%以上,美国市场很难寻找相当体量的替代量,预计未来国内工业丝厂家将与美国进口商分担加征关税比例。

加征关税对于其他聚酯产品的直接影响有限,但考虑到对于下游产品的冲击,造成的间接影响巨大。以工业丝为例,下游帘子布、线绳、灯箱广告布等产品出口量要高于工业丝出口量,而下游工厂本身利润空间有限,加征25%的税率基本断绝了出口至美国的可能性。2018年中国出口至美国民用涤纶长丝总计不到3万吨,但下游纺织品服装出口如果受阻将对上游聚酯行业产生巨大的影响,如果后期另外3000亿中国出口产品加征25%关税计划落地,将包含中国对美国出口的所有纺织品服装产品,上游聚酯行业将面临较大的冲击。

七、轮胎

自2019年5月10日起,美国对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%,其中包含了4011项下的所有橡胶外胎。

从卡车胎来看,贸易摩擦升级的影响或大于轿车胎和轻卡轮胎,但美国商务部于2019年2月15日发布的对华卡客车轮胎“双反”税令,部分企业的双反税率为23.81%-66.17%,全国统一税率为44.99%,美国海关从2月15日起已开始征收,造成出口美国的中国轮胎断崖式的下跌。因此贸易摩擦升级对中国卡客车轮胎出口影响实质有限。

近几年随着中国卡客车轮胎的快速发展整体产量和出口总量逐步提升,2014年出口美国市场占比高达20.84%。但受2015年美国“双反”政策影响,自2015年之后出口美国占比处于逐年下滑的状态,2017年下滑至15.33%。

2018年-2019年3月卡客车胎出口统计(千吨)

数据来源:公开资料整理

2018年中美贸易摩擦日益加剧,厂家对美的提前出口下2018年4季度对美出口量仍维持较高水平,但美方于2019年2月对中国卡客车胎(税号40112000)产品实行“双反”政策,将关税提升至45%左右,导致对美出口占比大幅下滑,而由于前期的大量关税打压,国内轮胎企业已能理性面对。

近几年随着中国轿车胎产(税号:40111000)产业的发展壮大,整体产量和出口总量快速增长,2014年出口美国市场占比高达29.19%。2015年美国对国内轮胎行业推出“双反政策”:7月份美国国际贸易委员会投票平局裁决中国轮胎对美造成实质性损害,随后美国商务部发布了对华乘用及轻卡轮胎反倾销及反补贴税令,以及修改后的倾销及补贴税率,强制应诉企业税率为30.61%-52.10%,分别税率企业为39.33%,全国税率企业为107.07%,惩罚税率企业为192.79%。受高额双反关税影响,2015年后中国出口美国轮胎数量持续下滑,2017年对美国出口量占比已经下滑至8.17%。而2018年9月24日生效的征收附加关税10%影响之下,2019年一季度出口至美国的轮胎数量已经下滑到了3%左右,因此此次贸易摩擦升级对轿车胎出口市场影响有限。

轮胎行业一直是中美贸易摩擦的重点行业,目前国内轮胎行业龙头已经普遍通过在东南亚等地区建厂的方式来规避国际贸易争端的风险,目前赛轮金宇、中策、双钱、玲珑、森麒麟等已在国外投产,并借助“一带一路”政策积极开拓中东、南美、南非等市场,从而降低对美轮胎出口市场的依赖。

八、塑料

塑料产品中2018年美国对华出口LDPE、HDPE、LLDPE以及PVC的绝对数量和金额巨大,在所有塑料原料和制品的对中国出口量中,HDPE占比为16.53%。LLDPE占比为10.35%,LDPE占比为11.03%,此外均聚PP占比为1.58%,PVC占比为15.24%。

美国对中国的塑料出口主要是以原料为主,近年美国乙烷制乙烯大规模投产,下游大多配套聚乙烯生产装置,预计2016-2021年聚乙烯产能投产将超过700万吨,而中国将成为其主要出口市场之一。但中国加征关税的反制措施将使美国聚烯烃产品的成本竞争优势大大降低,中国国内聚烯烃行业原本面临的供给端的冲击压力将有所降低。以美国出口聚乙烯的情况来看,近两年美国聚乙烯出口量不断增加,2019年1-4月,美国聚乙烯每月出口保持在60万吨以上,主要贸易流向为欧洲、亚洲和美洲地区。因为去年中国对美国LDPE和LLDPE加征了25%的关税,导致去年美国对中国聚乙烯出口在70万吨,比预期减少了大概40-50万吨。使得中东和东南亚地区工厂货源增量流向中国市场。

美国对华加征25%关税的2000亿美金货物清单中,涉及塑料制品部分是80亿美元,80亿美金部分占比国内总需求的3.5%左右,如果这部分出口降为0,则需要剩余总需求的增速达到3.6%才能维持总需求量同比持平。美国是中国塑料制品的主要出口目的地之一,占全体制品出口的30.43%。其次是欧盟、东盟、日本及其他国家。

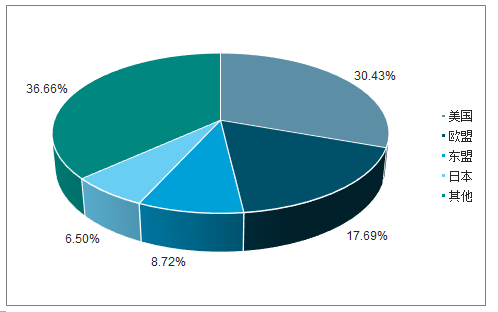

2018年中国塑料制品的主要出口目的国

数据来源:公开资料整理

根据2018年从中国对美国的塑料制品出口量明细,排名靠前的分别是PVC的铺地制品、PP类的塑料制品、餐具及厨房用具、运输用包装物四类产品。以上产品占到塑料制品的59.73%。2018年1-4月中国对美国出口的塑料制品出口累计增速下滑约10%,而对欧盟和东盟的出口累计同比分别增加8%左右。长期来看中美贸易摩擦的升级将倒逼中国塑料制造业的产品结构升级和贸易结构改变。

九、氟化工

根据美国加征25%关税的2000亿商品清单,氟原料(氢氟酸、二氯甲烷、三氯甲烷等)、R22、发泡剂(R141b、R142b)包括其中,但是氢氟酸和R22出口到美国的量很少。氢氟酸2018年出口26万吨,到美国的只有2000吨;R22出口9.3万吨,到美国的只有1558吨。

尽管整体来看加关税对制冷剂行业直接影响有限,但此次上调关税税率至25%的2000亿美元商品中也包括了冰箱和冷柜等冷藏电器和设施,预计将对国内氟化工行业的需求端产生间接影响。2018中国冰箱、冷柜总出口4307.72万台,其中出口至美国803.60万台,占总出口的18.65%,需关注下游冰箱出口下滑对氟化工和制冷剂行业造成的间接影响。

十、农药

2017年中国农药出口主要市场(以金额计占比)依次为:亚洲(31.2%)、南美洲(26.6%)、北美洲(14.6%)、欧洲(12.1%)、非洲(9.8%)、大洋洲(5.6%)。其中,亚洲和南美洲依然是中国农药出口最主要的区域,这两个区域的出口金额总和占全部出口金额的一半以上。2017年中国农药进口主要来源(以金额计占比)为亚洲(59.6%),其次为欧洲(22.4%)和北美洲(12.3%)。2017年北美洲和非洲这两个区域的出口增长最快,出口金额分别增长35.1%和31.6%。2017年中国农药出口前10位的目的国(以金额计)分别为美国、巴西、澳大利亚、阿根廷、印度、越南、泰国、印度尼西亚、尼日利亚、巴基斯坦。

目前中国对美出口草甘膦、草铵膦、麦草畏、吡虫啉和啶虫脒等虽然在化工品输美金额中较为靠前,但是出口主要以原药为主,美国农药巨头迫于成本和环境压力,早期完成了原药产能的转移,而选择从中国等地采购原药来生产终端制剂。中国农药行业目前已经打造了较为完善的包括研发、原药生产、制剂加工体系,中短期内印度等国家尚不具备承接中国产能退出空间的能力,农药原药生产能力位于世界前列。目前全球包括印度在内的其他国家还没有形成替代中国原药生产能力,而国内行业龙头已在出口中普遍选择长协订单的方式来弱化贸易摩擦的影响。预计面对贸易摩擦升级,国内原药企业将与美国制剂企业协商承担加征25%关税带来的成本上升。

相关报告:智研咨询发布的《2019-2025年中国商品出口市场全景调查及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)