一、装配式有望引燃行业变革

装配式建筑的概念最早可追溯到20世纪初英国提出的装配式公寓的设想,但直至二战后,装配式建筑才随着英国、法国等战争重灾区的大力推广迎来高峰。

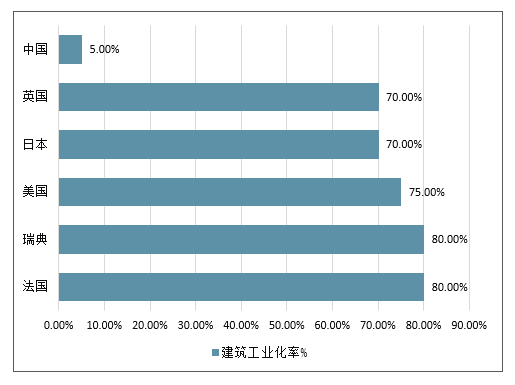

装配式建筑在我国经历了三个发展阶段。虽然已经步入快车道,但相比于发达国家,我国建筑业仍处在非常低的工业化水平。同时,我国的城镇化率不到60%,相比美国和英国的80%、日本的90%尚有较大空间。中国的城镇化进程是发展的大趋势,建筑业仍将是最为受益的行业之一,而建筑工业化率也将随着建筑业的发展得到快速的提升。

中国与发达国家建筑工业化率比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国装配式建筑钢结构行业市场运营态势及未来前景预测报告》

传统现浇建筑模式的设计、生产、施工相互脱节,以单一技术推广应用为主,是分散、低水平、低效率的手工业建造方式。装配式建造模式则是整合设计、生产、施工整个产业链,实现建筑产品节能、环保、全生命周期价值最大化的可持续发展的新型建筑生产方式。装配式建造模式在质量、效率、环保、建筑多样性等方面较传统建筑方式有明显的优势,大力推广装配式建筑是建筑业工业化改革不可逆转的趋势。

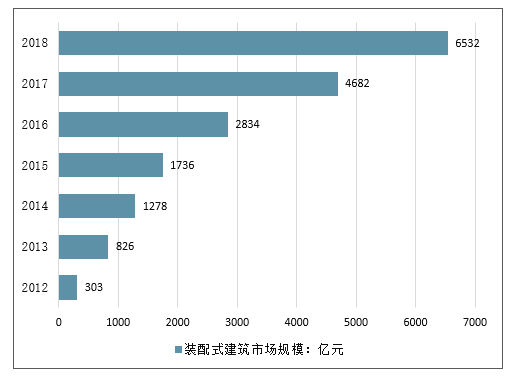

2017年年底,住建部印发通知,使得装配式建筑从试点示范走向全面推广阶段,步入高速发展时代。从行业改革发展的布局来看,我国建筑业又向产业现代化目标前进了很多,装配式建筑呈现出蓬勃发展态势,行业市场规模从2012年的303亿元快速增长到2017年的4682亿元,预计2018年我国装配式建筑市场规模将达到6532亿元。

2012-2018年我国装配式建筑市场规模变化情况

数据来源:公开资料整理

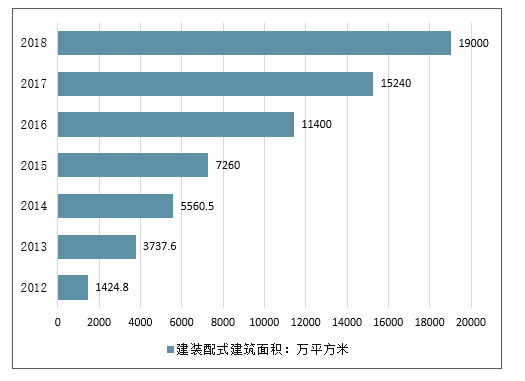

随着各地积极推进装配式建筑项目落地,我国新建装配式建筑规模不断壮大。据统计,2012-2017年我国新建装配式建筑面积逐年增长,从2012年的1424.8万平方米增长到2017年的15240万平方米,年均复合增长率达到60.6%,预计2018年新建装配式建筑面积将达到19000万平方米。

2012-2018年国内新建装配式建筑面积变化情况

数据来源:公开资料整理

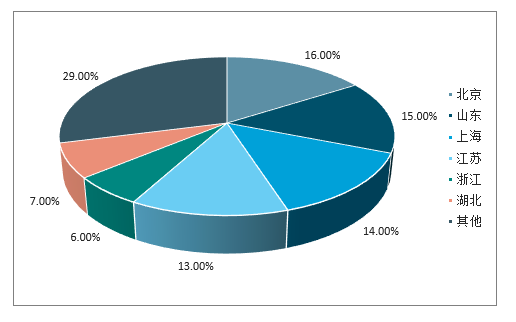

从区域分布看,北京市和山东省装配式建筑项目较多,占全国新建装配式建筑项目的比重分别为16%以及15%;其次是上海和江苏、湖北地区,项目占比分别是14%、13%和7%;浙江省新建装配式建筑项目占比为6%。综合来看,华东地区仍是我国新建装配式建筑项目最多的地区,仅上海、山东、江苏和浙江四省市项目占比就已经达到48%。

装配式建筑项目区域分布情况(单位:%)

数据来源:公开资料整理

1、装配式建筑快速推广,发展迅速

装配式建筑获政策大力推进,市场化有望加速。2016年至今,国务院、住建部屡次发文从顶层设计积极推进装配式建筑发展,各个地方省市纷纷积极国家号召,根据自身情况采取了包括土地支持政策、建筑面积奖励政策、财政支持政策、税收支持政策、金融支持政策和建设环节支持政策等系列激励政策,引导当地企业发展装配式建筑,并纷纷出台相关规划,明确装配化率目标。

2019年3月,住建部印发《建筑市场监管司2019年工作要点》,强调要选择部分地区开展钢结构装配式住宅建设试点。推动试点项目落地,在试点地区保障性住房、装配式住宅建设和农村危房改造、易地扶贫搬迁中,明确一定比例的工程项目采用钢结构装配式建造方式,推动建立成熟的钢结构装配式住宅建设体系。装配式技术推广有望加速。

2020年装配式建筑新开工产值有望达到2万亿。截至2016年装配式建筑面积约1.14亿平方米,对应产值约2850亿元。根据《“十三五”装配式建筑行动方案》对“2020年装配式建筑占新建建筑面积比例达15%以上”的要求测算,2020年装配式新开工建筑面积有望超过8亿平方米,以每平米2500元测算,对应产值将超过2万亿元。

装配化房建市场产值测算

名称 | 建筑业新开工面积:亿平方米 | 装配式建筑占新建建筑面积的比例:% | 装配式建筑面积:亿平方米 | 装配式建筑每平米造价:元 | 装配式建筑新开工产值:亿元 | 装配式建筑市场规模增速:% |

2015 | 46.8 | 1.5 | 0.7 | 2500 | 1815 | - |

2016 | 48.0 | 2.4 | 1.1 | 2500 | 2850 | 57% |

2017 | 52.2 | 6.0 | 3.1 | 2500 | 7825 | 133% |

2018 | 55.9 | 9.0 | 5.0 | 2500 | 12573 | 61% |

2019E | 54.0 | 12.0 | 6.5 | 2500 | 16200 | 29% |

2020E | 54.0 | 15.0 | 8.1 | 2500 | 20250 | 25% |

2025E | 50.0 | 30.0 | 15.0 | 2500 | 37500 | 13%(5年CAGR) |

数据来源:公开资料整理

2、钢结构性能优越,细分龙头有望快速崛起

近年来,国家和各地方政府均持续出台各项促进政策支持装配式建筑行业的发展。2013年,国务院《关于化解产能严重过剩矛盾的指导性意见》明确提出,在建筑领域应优先采用、优先推广钢结构建筑,2016年,中共中央、国务院《关于进一步加强城市规划建设管理工作的若干意见》和《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》也都明确提出发展钢结构建筑,其中提出力争用10年左右时间,使装配式建筑占新建建筑比例达到30%。此外各地方政府也纷纷响应,陆续出台细化的地方性规划与目标,采取了一系列经济激励政策,引导当地企业发展装配式建筑。在政策驱动下,行业有望加速发展。

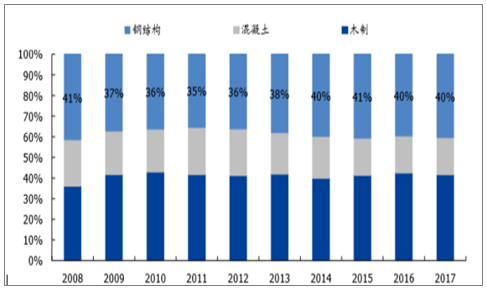

钢结构未来需求市场巨大。我国钢结构建筑结构体系逐渐成熟,钢结构住宅涵盖了低层、多层以及高层建筑,装配工艺不断优化。国内钢结构起步较晚,钢结构住宅在全部建筑中的比例仅为6%左右,而欧美国家和地区装配式钢结构建筑比例超过50%,日本2017年已开工建筑中钢结构占比也在40%左右。随着钢结构建筑技术水平的不断提升叠加行业规模效应扩大,钢结构建筑的成本将逐渐接近钢筋混凝土建筑成本,未来的发展空间巨大。

日本已开工建筑主要结构占比

数据来源:公开资料整理

装配式钢结构建筑优势更为明显。钢结构与预制PC(预制混凝土建筑)是我国当前两大主流装配式建筑形式,相比于预制PC,钢结构具备自重轻、抗震性好、装配方式灵活不受工序限制、材料回收与循环利用等优势,其中虽然在耐火性和防腐性中表现较弱,但均可通过合金、涂层、镀锡等方式解决,因此钢结构更为符合建筑产业化及绿色建筑的趋势,应用前景更为广阔。

钢结构更容易满足装配化率的政策要求。在国家政策方面,2018年1月22日住建部发布国家标准《装配式建筑评价标准》,并于2月1日正式开始实施。《评价标准》规定,装配式建筑应同时满足4大条件:1)主体结构部分得分不低于20分;2)围护墙和内隔墙部分得分不低于10分;3)采用全装修;4)装配率不低于50%。其中主体结构部分是分值最大的部分,占分50分,其中又以柱、支撑、承重墙、延性墙板等竖向构件的分值占据最高,为20-30分。《评价标准》要求柱等竖向构件的装配化率要达到35%以上,如果使用预制PC的模式,构件连接节点“钢筋套筒”的方式因操作工人技术水平难以统一,且套筒质量连接难以检测,而逐渐被认为是不安全的方式;应对该问题所替代的方式为“内浇外挂”,但“内浇外挂”却造成装配化率较低的问题,且PC构件强度检测困难,检测需要取样破坏其结构。钢结构则可以避免上述问题,装配化程度高,构件连接节点使用安全的螺栓或焊接,强度可以通过超声波等方式进行检测,更容易满足国家对于装配化率的评价要求。

钢结构更容易满足装配化率的政策要求。在国家政策方面,2018年1月22日住建部发布国家标准《装配式建筑评价标准》,并于2月1日正式开始实施。《评价标准》规定,装配式建筑应同时满足4大条件:1)主体结构部分得分不低于20分;2)围护墙和内隔墙部分得分不低于10分;3)采用全装修;4)装配率不低于50%。其中主体结构部分是分值最大的部分,占分50分,其中又以柱、支撑、承重墙、延性墙板等竖向构件的分值占据最高,为20-30分。《评价标准》要求柱等竖向构件的装配化率要达到35%以上,如果使用预制PC的模式,构件连接节点“钢筋套筒”的方式因操作工人技术水平难以统一,且套筒质量连接难以检测,而逐渐被认为是不安全的方式;应对该问题所替代的方式为“内浇外挂”,但“内浇外挂”却造成装配化率较低的问题,且PC构件强度检测困难,检测需要取样破坏其结构。钢结构则可以避免上述问题,装配化程度高,构件连接节点使用安全的螺栓或焊接,强度可以通过超声波等方式进行检测,更容易满足国家对于装配化率的评价要求。

3、装配式装修顺应潮流,市场化有望显著加快

装配式装修技术日趋成熟,有望带来行业变革。装配式装修是将工厂生产的部品部件在现场进行组合安装的装修方式,主要包括干式工法楼(地)面、集成厨房、集成卫生间、管线与结构分离等。近年来由于传统装修用工成本快速上升及资源材料的现场严重损耗浪费,装配式装修的相对优势有望不断显现与增强,装配式装修逐步替代传统装修的行业变革有望到来。

传统装修与装配式装修施工工艺对比

比对项目 | 传统装修 | 装配式装修 |

地面施工 | 湿作业,地面荷载较重,工序复杂,面砖易空鼓、脱落,排缝不均匀,地暖管检修困难。 | 地面系统:一次性铺装完成,减重67%,现场无污染,牢固耐久平整度高,装配效率提高300%。 |

二次结构墙体施工 | 表面平整度、垂直度会受工人施工水平影响,湿作业易出现裂缝、渗水等。 | 轻质隔墙系统:集成墙体灵活性强,无湿作业,精度高,现场整洁干净,施工时间缩短200%。亦可集成装饰面,实现结构装饰一体化,简化施工。 |

墙面施工 | 工序多、易空鼓脱落,涂饰面易开裂,受气候影响。 | 快装墙面系统:干法施工,龙骨调平,免铺贴,质量稳定,不受气候影响。 |

吊顶施工 | 厨卫吊顶吊筋、打孔、拼板,施工复杂。 | 集成吊顶系统:厨卫吊顶专用龙骨与墙板搭接,施工简单,免打孔,免吊筋,无噪音,平整度高。 |

门窗施工 | 传统木门、窗套加工制作周期长,受潮易变形翘曲,易松动。 | 镀锌钢板与硅酸钙板集成门防水、防火、耐刮擦,抗磕碰,抗变形;无需裁切开孔,直接组装,装配效率提高200%。管线施工管线开槽工效低,破坏结构,维修难。快装给水系统:管线与结构分离,不破坏结构,易维修。排水施工水管排水噪音大,检修麻烦,上下层易干扰。排水系统:同层排水,水管胶圈承插易操作。 |

卫生间施工 | 卫生间防水施工复杂,易出现渗漏。 | 集成卫浴系统:卫生间整体防水底盘,地面减重70%。现场装配效率提高300%。整体卫浴空间及部件结合同层排水一体化设计,契合度高。 |

数据来源:公开资料整理

产能可均质化快速扩张,有望实现行业集中度有效提升与产业链重构。传统硬装装修的质量取决于装修工人的经验和技能,而受制于装修工人的水平高低不一,施工效率无法进一步提高,企业难以实现产能均质化扩张,而装配式装修可以直击这一痛点,现场工人只需要按照规定将其进行组装即可,组装所要求工人技能易学且可标准化复制,从而实现装修产品的均质化扩张,未来有望重塑家装、公寓、酒店乃至公装的市场份额格局。同时装配式装修业务可实现规模化产品供给与集团采购,有望显著增强装饰企业对于上下游的议价能力,不仅可越过传统家装建材市场的多重分销结构直接与原材料厂家对接,且可成为家居软装产业的流量入口,重塑装饰企业的产业链地位,提升装饰企业的整体经济效益。

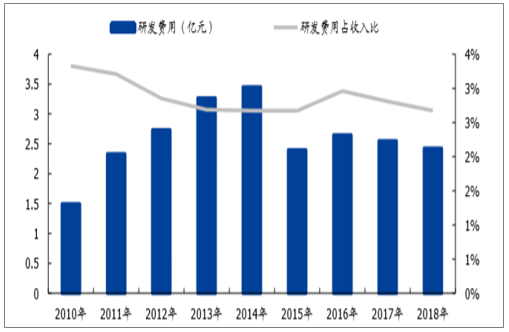

重点关注技术储备雄厚的装配式装修龙头亚厦股份。公司凭借多年技术积淀及工厂制造业经验,成功实现行业多项领先技术突破并获得相关专利1200余项,打造出领先的产品技术体系,实现“全工业化装配式装修”,其装配式装修模式已经具备显著潜在优势,公告已签约及中标12.2亿元住宅装配式装修订单,标志其装配式装修产品已经具备一定商业化应用条件,未来有望快速推广。

亚厦股份历年研发费用情况

数据来源:公开资料整理

二、“十三五”方案出台,工程总包全产业链模式最有看点

2017年3月,住建部出台《“十三五”装配式建筑行动方案》,明确到2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上。

2020年各地区装配式建筑规划占比

数据来源:公开资料整理

跟随“一带一路”政策走出国门未来发展前景广阔

我国现有的传统技术虽然为城乡建设的快速发展做出了巨大贡献,但其弊端也十分突出。这说明我国必须结合节能减排的要求并且改变传统工艺,加快改造步伐,大力发展装配式建筑。

经过近10年的艰苦奋斗,我国装配式建筑在世界许多领域取得了突破性的领先地位,概括起来大致有三种模式:一是万科和元达住宅等的钢筋混凝土预制装配式建筑,适用于多层、小高层办公楼等住宅建筑;其次是预制装配钢结构,如东南格栅、中坚钢结构,适用于高层、超高层办公、酒店等建筑,有些还适用于住宅建筑;三是以长期工业可持续建筑为代表的全钢预制装配式建筑,适用于高层和超高层办公建筑、酒店和公寓建筑。它们完全取代了传统技术,节能、节约钢材、节约混凝土、节水。

随着“一带一路”总体规划进程的不断推进。我国的装配式建筑技术除了在国内得到推广,还可以通过“一带一路”将其带往沿线国家,包括中亚、南洋、西亚和欧洲的一些国家,而这些国家大多数是新兴经济体和发展中国家,他们目前正处于经济高速增长时期,有着巨大的基础设施需求,通过和他们互利合作,我国传统的企业模式不仅能得到转型升级,还会帮助中国装配式建筑企业走出去,为它们提供了更广阔的发展空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农村装配式建筑行业市场全景调查及投资策略研究报告

《2026-2032年中国农村装配式建筑行业市场全景调查及投资策略研究报告》共十三章,包含2026-2032年农村装配式建筑行业前景调研,2026-2032年农村装配式建筑行业投资机会与风险,农村装配式建筑行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国装配式建筑行业产业链分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)