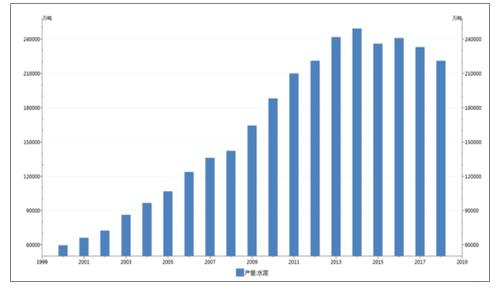

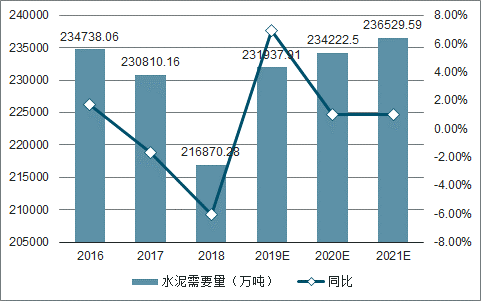

我国的水泥表观需求量从1999年以来经历了快速增长期和高位平台期两个阶段:快速增长期的年化复合增速超过10%,峰值24.8亿吨出现在2014年;之后水泥总需求已进入高位平台期,约为22-24亿吨。从月度产量同比增速数据来看,2018年6月以来,水泥月度产量同比增速回暖到正值。2019年3月水泥需求同比增长超过16%,增速为过去两年以来的最高水平。目前水泥需求旺盛,华北、东北水泥需求增长最快。测算2019年水泥需求同比增加6.95%。

2019年Q1房地产投资增速超10%,基建增速延续2018年Q3之后的低位反弹趋势,增速约3%,低于房地产增速,表明2019年Q1水泥需求旺盛主要是房地产需求快速增加而引起的。

水泥生产包括三个主要环节(生料粉磨、回窑煅烧、熟料粉磨),以石灰石和黏土为主要原料,还会掺加校正原料或辅助原料,经破碎、配料、磨细制成生料,然后喂入水泥窑中煅烧成熟料,再将熟料加适量石膏、辅助原料磨细即得水泥,生产过程可简称为“两磨一烧”。煤既是燃料,燃烧后的灰分又作为原料成为熟料的一部分。在煅烧阶段,还可开展水泥窑协同处置废弃物的环保业务以及利用余热进行发电。

水泥按用途及性能可分为通用、专用和特性水泥三种,其中通用水泥主要为六大类:硅酸盐水泥(P•I和P•II)、普通硅酸盐水泥(P•O)、矿渣硅酸盐水泥(P•S)、火山灰质硅酸盐水泥(P•P)、粉煤灰硅酸盐水泥(P•F)和复合硅酸盐水泥(P•C),六大水泥以MPa表示的抗折强度等级来细分,如32.5、32.5R、42.5、42.5R等,R代表在早期就能产生较高的抗折强度。

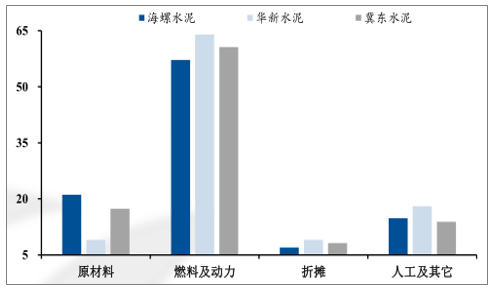

煤炭在熟料成本中占比最大

数据来源:公开资料整理

产业链上游主要是煤炭等,下游主要是基建、地产和新农村建设等,由于上下游产业均具有周期性,从而水泥产业也具有周期性。此外受冬季、雨季、春节等因素影响,水泥产业具有季节性。受保质期短、运输成本、矿山资源等影响,水泥行业还具有区域性,运输半径不超250公里,具有短腿的特点。

上游煤炭、石灰石等矿产资源稀缺,煤炭和电力成本在水泥熟料成本中占比超过50%,煤电价格的周期性变动对水泥行业成本及利润的影响较大;下游房地产和基建的建设需求均有周期性波动,但并非同步变化。

水泥产量

数据来源:公开资料整理

水泥保质期较短,库存较少,设备停产和复工所需时间较短,企业可以根据市场需求调节生产,因此其需求量和产量基本保持一致。2004-2018年,水泥销量占产量的比重平均为97.69%。因此可以从产量角度来观察水泥需求的变化。

2000年至2014年,水泥行业需求处于快速上升期,产量年均复合增长率超过10%,在2014年,水泥产量达到峰值24.9亿吨。之后,水泥产量进入平台期,2015年-2018年维持在22.1-24.1亿吨之间。

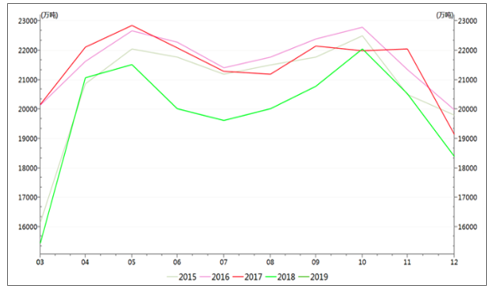

水泥春、秋季节需求量大

数据来源:公开资料整理

2019年3月,水泥产量为17971.10万吨,在近五年3月份产量中处于较高水平。4、5月份和9、10月份是每年产量的高峰,由于水泥行业需求和产量基本一致的特点,这也就意味着春、秋季节是水泥需求的高峰。

从月度产量同比增速数据来看,我国水泥产量自2018年6月以来,月度产量同比增速回暖到正值。19年3月水泥产量同比增长16.37%,增速为过去两年以来的最高水平。

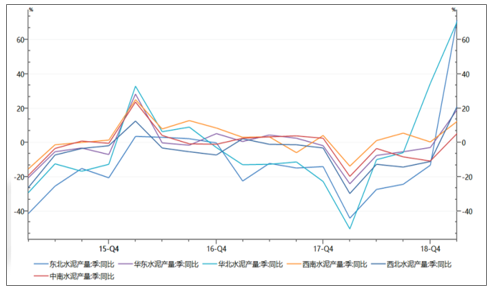

一、2019年Q1华北、东北水泥需求

从各地水泥产量的季度数据来看,我国六大地区的水泥需求量同比增速的变化基本一致,19Q1各地区的水泥需求量同比均为上涨,其中华北、东北同比增幅最大,超过70%;西北和华东地区19Q1同比也有20%左右的增速;西南地区近一年的水泥需求量波动较小;中南地区19Q1同比略有增长。

各地区水泥需求同步变化

数据来源:公开资料整理

二、2019年Q1下游房地产和基建

房地产端约占水泥需求的25%-35%,基建端约占水泥总需求的30%-40%,水泥总需求受房地产和基建开发的共同影响。

2018年Q3之后,基建增速触底略微反弹,19年Q1基建增速延续上涨趋势;同时房地产需求增速在19年Q1由平稳转向增加,且增速大幅超过基建增速,下游需求扩张促使19年Q1水泥需求旺盛。

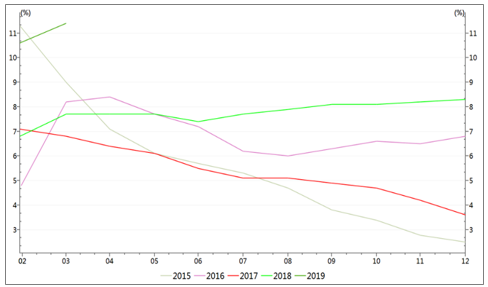

2015-2019年房地产投资增速

数据来源:公开资料整理

15年和17年全年房地产投资增速呈下滑趋势,16年房地产投资增速波动较大,18年房地产投资增速稳中略升,18年12月增速为8.3%。而19年2月房地产投资增速为10.60%,3月份增速继续扩大到11.40%,处于近几年的高位。

三、2019年Q1中西部

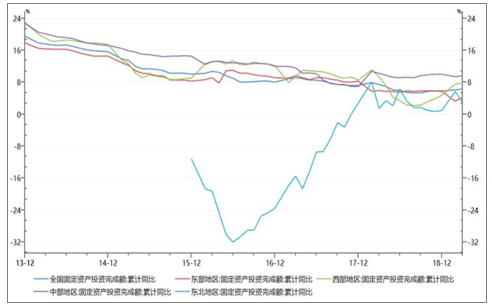

各地区固定资产投资额增速变化

数据来源:公开资料整理

近五年全国固定资产投资额增速整体呈下降趋势,其中东北地区16年下半年开始固定资产投资额止跌回升,17年底开始正增长;中部地区固定资产投资额增速相较其他地区处于较高水平;西部地区增速波动较大,18年增速先跌后涨;东部地区增速较为平稳。

19年前两个月,固定资产投资额增速最大的仍为中部地区,接近10%;其次为西部地区8%左右;东北地区增速有所下降;东北地区和东部地区增速均低于6%左右的全国增速。

四、预计2019年水泥需求同比增加

2016-2021年GDP现价及预测

数据来源:公开资料整理

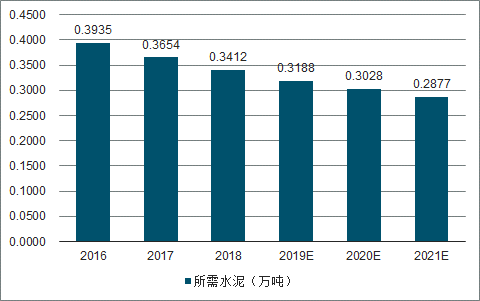

2016-2021年每亿元固定资产投资所需水泥及预测

数据来源:公开资料整理

2016-2021年水泥需要量及同比预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国水泥行业市场专项调研及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)