蛋氨酸又称甲硫氨酸,是畜禽合成动物蛋白必需的最重要的氨基酸之一,是家禽玉米-豆粕型日粮的第一限制性氨基酸,日粮中蛋氨酸水平的高低将影响其它氨基酸的利用及生产性能的发挥;是猪的第二限制性氨基酸,在饲料中的添加量约为0.1%~0.3%。目前市售的蛋氨酸有四个品种,分别为固体蛋氨酸、液体蛋氨酸、羟基蛋氨酸钠盐和羟基蛋氨酸钙盐。饲料市场主要消费的是固体蛋氨酸和液体蛋氨酸。

蛋氨酸是我国对外依存度很高的少数大吨位精细化工产品之一,目前价格处于历史底部区间,行业内企业盈利性普遍较差,价格向上弹性大;行业需求量大且处于稳定增长趋势,进口依存度高,反倾销预期利好国内相关生产企业;行业供给呈寡头垄断,龙头企业价格掌控力度强,未来新增产能较多,中长期供需或寻找新平衡。

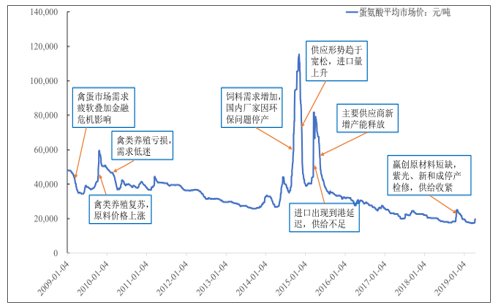

蛋氨酸供给端为寡头垄断格局,行业供需紧平衡,价格弹性很大。2019年二季度以来,蛋氨酸价格触底回升,呈上涨趋势。2019年4月底蛋氨酸市场平均报价为19,700元/吨,较一季度17,918.45元/吨的平均报价上涨9.94%。目前蛋氨酸价格仍处于历史底部区间,行业内企业盈利性普遍较差,向上弹性很大,预计未来仍将处于上涨周期。

蛋氨酸价格变动

数据来源:公开资料整理

一、行业需求

蛋氨酸无法在动物体内自然合成,必需从食物中摄取,下游需求刚性。目前国内主流配方禽类饲料中额外添加蛋氨酸的量在0.1%左右,同时使用鱼粉等作为饲料中氨基酸的补充来源。从含量来看,鱼粉中蛋氨酸含量较低,单从补充蛋氨酸的角度,饲料中添加57千克鱼粉仅等同于直接添加1千克蛋氨酸所达到的补充蛋氨酸的功效。据测算。在饲料中添加0.2%的蛋氨酸与完全不添加蛋氨酸相比,可降低约23%的禽类饲料成本,性价比高。

受益于经济的发展和饲养方式的现代化,人类对于动物蛋白的需求量稳中提升,带动蛋氨酸的需求稳中有增。目前蛋氨酸全球需求量约130万吨,且每年保持着约6%的增长态势;中国已经成长为全球最大的蛋氨酸消费国,国内市场需求量约25万吨,占全球份额约20%,年均增速约10%,且潜力仍然很大。

2011-2021年全球蛋氨酸产能、需求、开工率及预测

数据来源:公开资料整理

蛋氨酸应用于禽类饲料的比例远大于其他领域。2017年60%的蛋氨酸被应用于禽类饲料,33%被应用于猪饲料,其他饲料应用占比约7%,主要是奶牛和水产养殖。

奶牛养殖和水产养殖有望成为蛋氨酸需求增长的重要部分。由于发展中国家人均奶制品消费量较低,增长空间较大,奶牛养殖业将继续保持较快增长,带动反刍动物用蛋氨酸需求量提升;在水产养殖中通常使用鱼粉作为蛋白质来源,占饲料成本的20~40%,是饲料成本的最大来源,蛋氨酸是良好的替代品,未来需求有望提升。

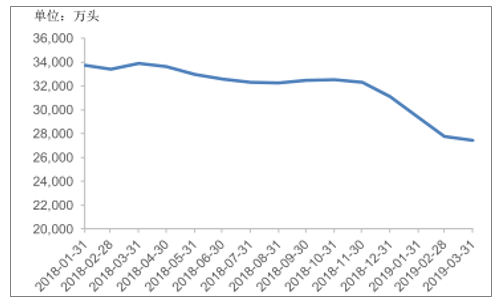

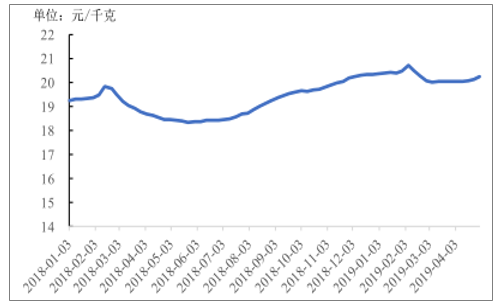

禽类消费量的增长是蛋氨酸市场扩大的主要基础。非洲猪瘟导致生猪紧缺,禽类养殖受益,蛋氨酸需求有望提升。2018年8月至今,我国各地陆续发生非洲猪瘟疫情,直接或间接导致生猪大范围死亡。根据农业部数据,2019年3月份生猪存栏环比下降1.2%,同比下降18.8%,能繁母猪存栏环比下降2.3%,同比下降21.0%,同比降幅达到近10年来最大值。生猪存栏量持续下降导致猪肉价格上涨,2019年3月份全国猪肉批发市场均价为19.48元/公斤,环比涨6.3%,较去年8月非洲猪瘟发生前高2.1%,较去年同期高7.6%,生猪集贸市场均价环比涨14.3%,同比高20.5%。由于猪肉和鸡肉存在替代关系,当猪肉价格处于高位时,鸡肉的需求增加,价格开始上升,带动上游禽类饲料需求,蛋氨酸有望迎来景气周期。

2018年以来生猪存栏量

数据来源:公开资料整理

2018年至今白条鸡平均价格

数据来源:公开资料整理

二、目前主要来源

蛋氨酸是我国对外依存度很高的少数大吨位精细化工产品之一,进口依存度较高。据海关总署数据,2007~2018,我国蛋氨酸进口量从9.0万吨/年增至16.9万吨/年,增幅达88%,进口金额从2.3亿美元/年增至3.5亿美元/年,增幅达54%。

国内蛋氨酸进口格局

数据来源:公开资料整理

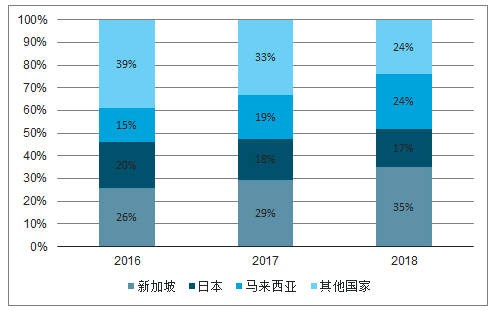

2019年3月宁夏紫光天化公司代表国内蛋氨酸企业提交反倾销调查申请,2019年4月商务部决定对原产于新加坡、马来西亚和日本的进口蛋氨酸进行反倾销立案调查。2018年我国进口自这三个国家的蛋氨酸占总进口数量的76%,如果此次反倾销申请成功,国内蛋氨酸价格有望迎来上涨,预计国内蛋氨酸生产企业将获益。

2016-2018年我国蛋氨酸进口来源

数据来源:公开资料整理

三、蛋氨酸供给

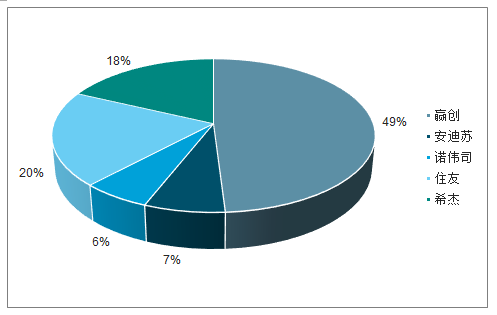

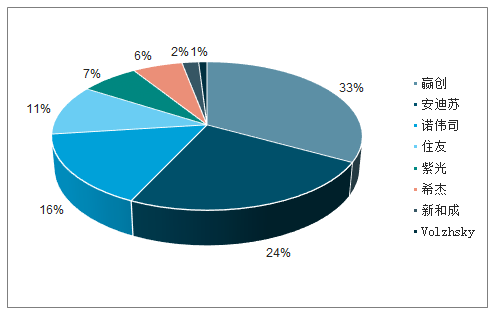

蛋氨酸生产的技术和资金壁垒高,生产格局呈海外寡头垄断,行业前4大企业均为海外巨头,CR4高达85%。直至2010年国内厂商才实现蛋氨酸国产项目的正式试产,从而打破了国内蛋氨酸市场基本全部依靠进口的局面。随着在蛋氨酸生产技术工艺和研发水平方面的逐步提升,加之充分发挥劳动力成本优势和区位优势,国内具备技术和竞争实力的大型厂商有望推动国内蛋氨酸本土化生产的进程,同时积极参与国际竞争,逐步打破全球蛋氨酸行业的国际垄断格局。

目前全球蛋氨酸产能近170万吨,未来规划的新增产能较多,若全部如期投放,至2021年行业总产能预计将达到260万吨。行业扩产集中在安迪苏南京新工厂和新和成等,随着未来产能投放,行业CR4将由目前的85%降至76%。预计蛋氨酸行业的需求增长将消化一部分新增产能,其余新增产能或将对行业供应产生一定冲击,行业供需和价格可能会寻找新的平衡。

蛋氨酸市场供给格局

数据来源:公开资料整理

四、液体蛋氨酸市场

液体蛋氨酸通过使用专业喷撒系统给料,能够实现自动化控制,从而降低人工给料误差和风险,达到精准定量和均匀混合;同时消除固体蛋氨酸在运输和储存中可能产生的爆炸风险,更加安全高效。因而,规模较大、自动化程度较高的客户更倾向于使用液体蛋氨酸。

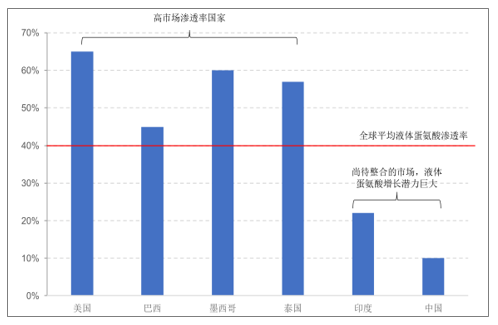

目前全球液体和固体蛋氨酸需求占比分别为40%和60%,美国、巴西、墨西哥、泰国等渗透率较高,随着中国、印度等发展中国家的家禽行业逐步整合以及养殖工业化、自动化水平提升,液体蛋氨酸需求增长将高于固体蛋氨酸,预计未来液体蛋氨酸市场渗透率将达到50%。

全球液体蛋氨酸市场渗透率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国蛋氨酸行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告》共十一章,包含中国蛋氨酸产业优势企业竞争力分析,2026-2032年中国蛋氨酸项目投资可行性分析,2026-2032年中国蛋氨酸产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国蛋氨酸行业相关政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:“强者恒强”竞争趋势明显[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)