铝是一种银白色金属,重量轻,具有良好延展性、导电性、导热性、耐热性和耐辐射性。

铝在空气中其表面会生成致密的氧化物薄膜,从而使铝具有良好的耐蚀性。平常可见的铝制品,均已经被氧化。而这种被氧化的铝多呈现银灰色。铝元素在地壳中的含量仅次于氧和硅,居第三位,是地壳中含量最丰富的金属元素。正因其含量丰富又具有良好性能,所以其常被制成棒状、片状、箔状、粉状、带状和丝状,铝制品被广泛应用在建筑、汽车、电力、航空等。

一、铝矿资源的储量及分布

全球铝土矿矿床类型通常可以分为两大类:红土型和沉积型。(1)红土型铝土矿矿床的矿石主要是三水铝石或三水铝石及一水软铝石混合型矿石,特点为中铝、低硅、高铝硅比、高铁,是优质的铝工业原料,易采易溶。此类型矿床储量占全球铝矿总储量的88%左右,是全球主要的铝土矿矿床,主要分布于南北纬30°之间的热带、亚热带范围,一般在大陆边缘的近海平原、中低高地、台地和岛屿附近位置可见。(2)沉积型铝土矿矿床储量占全球铝矿总储量的11%左右。该类铝土矿矿床由于控矿时代和所处地域不同而呈现多样性的矿石类型,如中国岩溶铝土矿矿床以一水硬铝石型为主,矿石特征为高铝、高硅、中低铝硅比、低铁;地中海地区及加勒比海地区岩溶型铝土矿矿床则既有一水软铝石,又有三水铝石以及各种混合型矿石。全球沉积型铝土矿矿床主要分布于北纬30°—60°附近的温带地区。

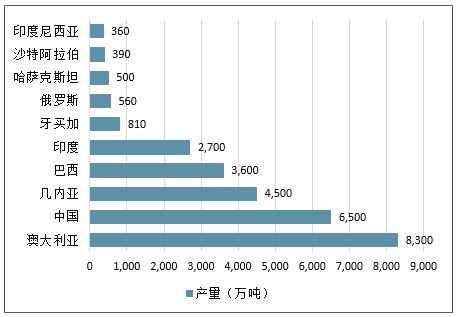

世界铝土矿资源比较丰富,世界铝土矿资源量为550-750亿吨。世界铝土矿已探明储量约为280亿,主要分布在非洲(32%),大洋洲(23%),南美及加勒比海地区(21%),亚洲(18%)及其他地区(6%)。从国家分布来看,铝土矿主要分布在几内亚、澳大利亚、巴西、中国、希腊、圭亚那、印度、印尼、牙买加、哈萨克斯坦、俄罗斯、苏里南、委内瑞拉、越南及其他国家。其中几内亚(74亿吨)、澳大利亚(62亿吨)、巴西(26亿吨)和牙买加(20亿吨)四国已探明储量约占全球铝土矿已探明总储量的65%。

从全球铝土矿储量角度来看,我国不属于铝土矿资源丰富的国家,铝土矿储量为9.8亿吨,不仅远低于几内亚、澳大利亚、巴西,即便在亚洲也低于越南和印度尼西亚。我国铝矿、铝矾土资源储量分布较为集中,主要分布在山西(41.6%)、贵州(17.1%)、广西(16.7%)和河南(15.5%),共计占比90.9%;其余拥有铝土矿的15个省、自治区、直辖市的储量合计仅占全国总储量的9.1%。

全球铝土矿产量排名TOP10

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铝材行业市场专项调研及投资前景预测报告》

1、全球氧化铝产量及分布

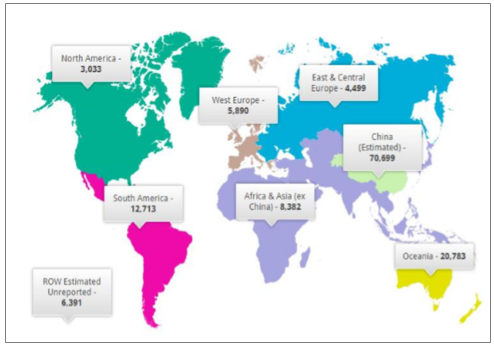

2017年全球氧化铝产量达1.26亿吨,其中中国产量为6900万吨,中国占全球总产量的55%。我国氧化铝产量位居世界第一,澳洲产量2080万吨位居第二,南美洲产量1270万吨位居第三。我国氧化铝产量增长较快,近10年中国氧化铝产量均处于扩张阶段,2007年中国氧化铝产量为1951万吨,占全球总产量比例为24%,2017年中国产量为6902万吨,占全球总量比例为55%,中国氧化铝产量年均复合增速为13.5%。随着2015年中国开始开始进行供给侧改革,最近几年产量增速降至个位数。

全球氧化铝产量分布图(千吨)

数据来源:公开资料整理

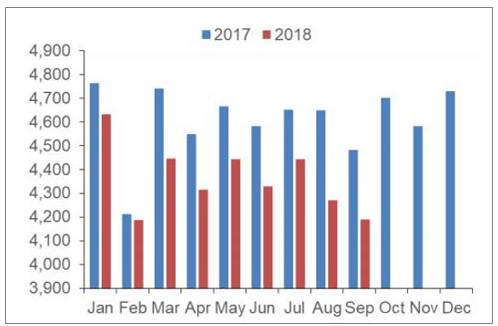

中国氧化铝产能一直处于高速增长状态,2012-2015年年均复合增长率为9.45%,而同期全球其他地区整体增速为-0.64%。2018年1-9月全球除中国外氧化铝产量累计达到3924.5万吨,同比下降4.95%。绝对值来看减少了204.3万吨。

2017-2018年全球氧化铝产量(除中国)走势(单位:千吨)

数据来源:公开资料整理

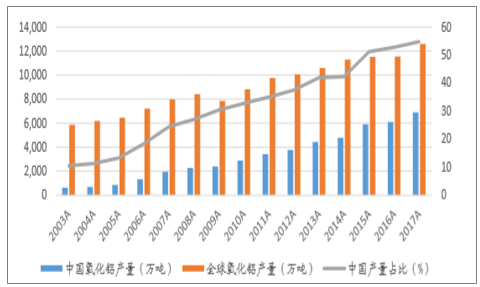

全球氧化铝产量及中国产量占比

数据来源:公开资料整理

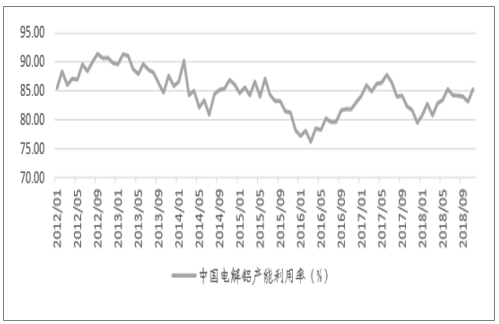

中国电解铝产能利用率

数据来源:公开资料整理

2、全球电解铝产量及分布

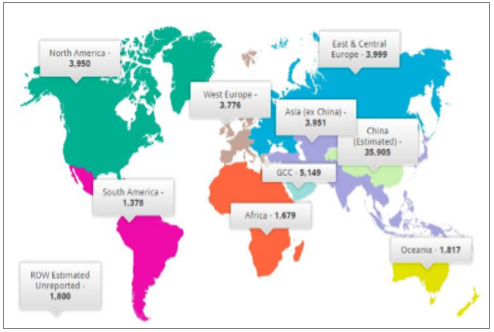

2017年全球电解铝产量6339万吨,其中中国产量为3226万吨,中国占全球比重为51%。中国氧化铝产量位居世界第一,海湾国家产量5149万吨位居第二,中东欧洲产量3999万吨位居第三,北美洲产量3950万吨位居第四

我国电解铝产量增长较快,2007年中国电解铝产量为1228万吨,占全球总产量的32%,2017年中国产量为3227万吨,占全球总量比例为51%,中国电解铝产量年均复合增速为10%。电解铝行业去产能力度较大,2016-

2017年同比增速分别降至1.3%和1.6%。图25:全球电解铝产能分布图(千吨)

数据来源:公开资料整理

中国电解铝产能利用率

数据来源:公开资料整理

3、我国对海外铝土矿依赖程度高

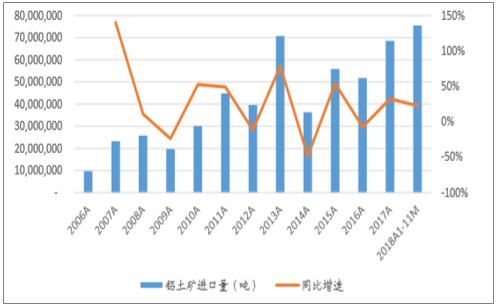

中国铝土矿对外依存度高,中国2017年氧化铝产量6900万吨,按照生产1吨氧化铝需要1.95吨铝土矿计算,2017年铝土矿需求为13,455万吨,铝土矿进口量为6855万吨,对外依存度约为51%。我国铝行业快速发展,最近5年,全国氧化铝产能占全球总产能的54%,成为全球产出氧化铝最多的国家。随着氧化铝产能的增加,国产铝土矿资源逐步短缺,进口铝土矿激增,由2006年约1000万吨增至2017年约7000万吨。

中国铝土矿进口量(吨)及同比增速

数据来源:公开资料整理

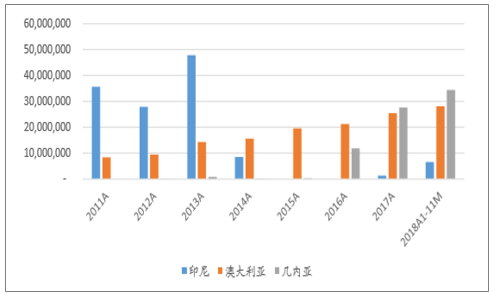

2013年以前我国铝土矿的主要从印度尼西亚进口,后来印度尼西亚多次出台政策,从限制出口到禁止出口再到恢复出口,目前进口量已经较少。目前我国主要从澳大利亚和几内亚进口铝土矿,从澳大利亚的进口量一直稳步增长,2017年进口量超2500万吨;2016年后,几内亚后来居上,稳居第一位,2017年我国从几内亚进口量约2800万吨。目前国内大型铝业公司纷纷到几内亚投资铝土矿,可以预见,未来几年随着项目的建成和陆续投产,来自几内亚的高品质铝土矿份额将会进一步提升。这也有利于我国铝业公司的综合竞争力的提升,国内铝业公司的话语权将进一步增强。

中国从印尼、澳大利亚和几内亚进口铝土矿数量(吨)的变化

数据来源:公开资料整理

二、电解铝行业供需情况分析

铝行业最差的时候已经过去,2016年铝行业具有价值投资机会,主要逻辑是今年的供给侧改革已经全面修复行业基本面。铝市场分析,产能过剩、违法违规以及非公平竞争的现象都得到了有效的治理,预计电解铝将出现短缺,下半年紧平衡,电解铝价格具有上涨动力,上市铝企将全面受益,盈利能力大幅改善。

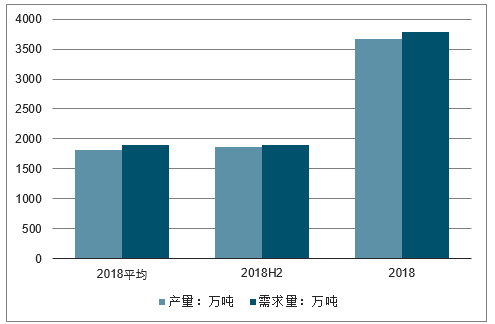

2017年,我国运行产能为3621万吨,到2018年采暖季末影响产能的因素主要有采暖季限产产能、新投产能和复产产能。铝行业发展现状分析,预计采暖季限产产能为150.42万吨,新投产产能150.5万吨,复产产能33.7万吨,到2018年采暖季末总运行产能合计约3655万吨。2018年铝需求增速为8%,需求量为3780万吨左右。

2018年,我国平均运行产能为3618万吨,产量为1809万吨,需求量为1890万吨,短缺81万吨,下半年平均运行产3727万吨,产量1864万吨,需求量1890万吨,短缺26万吨,全年产量3673万吨,需求量3780万吨,短缺107万吨。目前十二地现货库存170万吨,估计隐性库存10万吨,到2018年年底前显性库存将减少到73万吨。

2018年中国铝行业产销情况

数据来源:公开资料整理

1、电解铝的消费结构

我国煤炭消费主要集中在电力、冶金、建材、化工和其他行业,近年来,电力行业用煤是最主要部分。

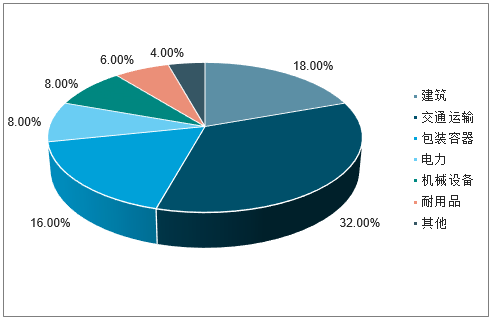

其中电解铝三大下游建筑、交通运输、电力约占我国电解铝消费的60%。

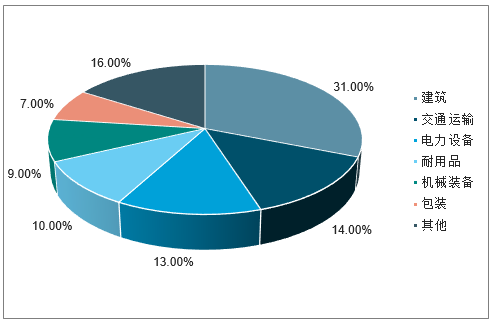

与国内建筑是电解铝的第一大消费领域不同,全球电解铝的最大消费领域是交通运输,比例约占32%。从趋势上来看,随着我国房地产、基建等领域的建设放缓,未来铝的消费也将和世界同比,交通运输领域所占的比例会逐步上升。

国内电解铝的下游消费比例

数据来源:公开资料整理

全球电解铝的下游消费比例

数据来源:公开资料整理

虽然煤炭在一次能源消费中的比重将逐步降低,2017年我国煤炭能源消费比重64%,而到2020年预计消费占比将下降至58%左右,但在相当长时期内,主体能源地位不会变化,尤其是在电力行业。

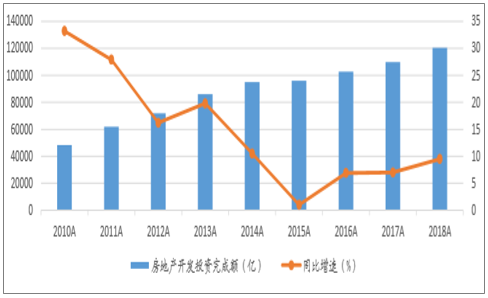

2、房地产投资维持稳定

目前国内房地产领域是电解铝的第一大用户,对铝的用量影响最大。自2016年以来,房地产投资增速出现回升,但和2014以前的两位数的高增长相比,增速已经下了一个台阶。2018年,房地产投资总额同比增长9.5%,预计在中央政府逆周期政策的支持下,2019年房地产投资有望继续维持当前的增速,在房地产领域的电解铝用量也将保持稳定。

中国房地产投资及增速

数据来源:公开资料整理

3、汽车轻量化将是电解铝消费的重要增长点

随着新能源汽车的普及,节能、绿色成为社会普遍认识,汽车轻量化成为汽车工业的重要

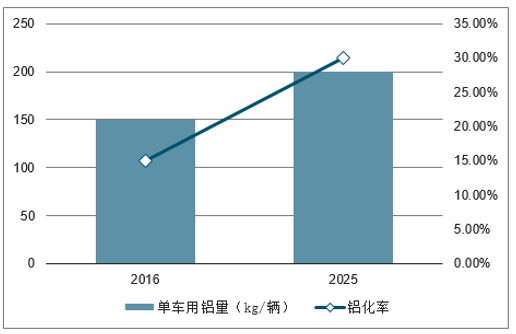

趋势,铝质材料是比较好的选项之一。汽车轻量化是要在保证汽车强度以及安全性能的前提之下,尽可能降低汽车的整备质量,从而提高汽车的动力性,减少燃油消耗,降低排气污染。美国能源部报告显示车重降低10%可以使燃油经济性提高6%-8%,铝以及铝合金材料可为汽车减重高达30-60%。根据预测,到2025年欧洲产汽车的铝含量可达到200kg/辆,铝化率达到30%;而目前欧洲汽车铝含量150kg/辆,铝化率达15%以上。目前国内每辆汽车的用铝量约110kg/辆,与发达国家差距仍比较明显,预计2020年国内汽车用铝量将达180kg/辆,我国汽车用铝量将维持较高速度增长。

欧洲汽车单车用铝量预测

数据来源:公开资料整理

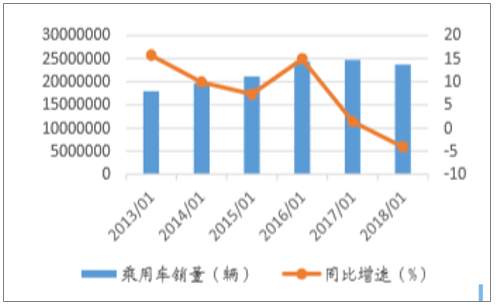

虽然我国汽车销量在2018年出现首次下滑,但新能源汽车的增长势头依然强劲。2018年新能源汽车销售125.6万辆,同比增长62%,最近3年都维持在50%以上的高速增长。中国乘用车销量首次下滑

数据来源:公开资料整理

4、国内电解铝产能过剩问题有所缓解

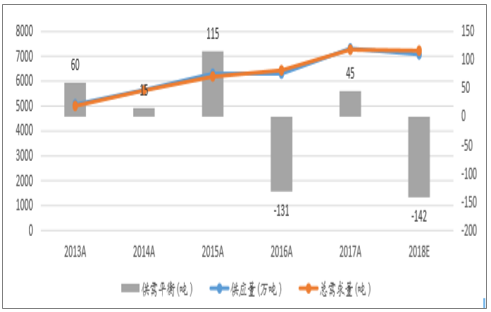

自2016年供给侧改革推进以来,电解铝行业产能过剩的问题已经有所缓解,供需关系改善。2016年国内电解铝供给短缺131吨,2017年供给多余45吨,2018年预计供给短缺142吨。2019年在供给不大幅上升的情况下,有利于铝价的企稳。

国内电解铝供需平衡表

数据来源:公开资料整理

三、未来发展趋势

铝元素在地壳中的含量仅次于氧和硅,居第三位,是地壳中含量*丰富的金属元素。航空、建筑、汽车三大重要工业的发展,要求材料特性具有铝及其合金的独特性质,这就大大有利于这种新金属铝的生产和应用,应用极为广泛。中国经济高速增长产生对铝的巨大需求,推动了国内铝工业快速发展。回顾60多年发展数据,我国经济总量每增加1万亿元人民币,电解铝产量相应增加52万吨,两者相关性系数高达0.988。特别是近15年来,中国以超过10%的GDP年均增长率带动原铝消费量从2001年的365万吨增至2015年的3164万吨,年均增速高达16%,超过GDP年均增速6个百分点。

中国铝业产业集群化、规模化和专业化特点各具,在骨干企业带动和地方政府推动下已形成了一批特色产业集群和铝加工基地,涌现一批规模化、实力强、有影响力的铝加工企业。目前中国铝加工行业上市公司已经有20多家,绝大多数都能借助资本市场,抓住机遇、占据市场先机并得到良性发展,成为行业领先者。近年来中国铝产业发展体现出9大特点:投资规模大,产能、产量增长快;新项目起点高,技术装备水平高;产业链一体化程度不断提高;产业集群化、规模化和专业化各有特色;整体的产品开发能力提高,进口替代进程加快;在多种因素作用下,铝产品出口对行业的拉动明显;并购重组和产业整合加快;资本运作和上市融资促进优势企业成长;铝加工企业国际化开始起步。

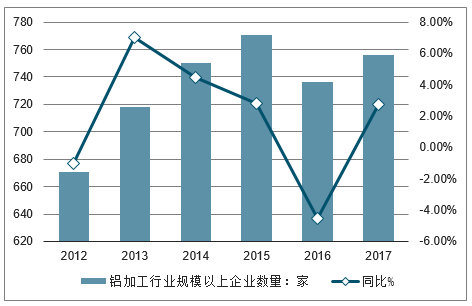

根据“十三五”有色金属工业规划,到2020年我国铝消费总量将达到4300万吨,中国铝消费的增长强劲孕育着巨大的市场发展空间,同时也吸引着大量的企业家不断涌入到铝加工行业当中。铝行业发展前景分析,我国铝加工行业规模以上企业数量整体上呈现增长趋势,从2012年的671家增长至2018年的756家,年复合增长2.4%。

根据“十三五”有色金属工业规划,到2020年我国铝消费总量将达到4300万吨,中国铝消费的增长强劲孕育着巨大的市场发展空间,同时也吸引着大量的企业家不断涌入到铝加工行业当中。数据显示,我国铝加工行业规模以上企业数量整体上呈现增长趋势,从2012年的671家增长至2017年的756家,年复合增长2.4%。

2012-2017年中国铝加工行业规模以上企业数量及增长走势

数据来源:公开资料整理

铝是世界上产量和用量仅次于钢铁的有色金属,产品性能上具有耐候性、耐冲击、耐溶剂性、高温灭菌性等优良特性,可广泛应用于建筑装饰、食品包装容器、家用电器、交通运输、航天航空、电子通讯各个行业,是发展我国国民经济与提高人民物质文化生活的重要基础材料。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电解铝行业市场全景调查及投资潜力研究报告

《2026-2032年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年中国电解铝行业投资机会与风险,2026-2032年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电解铝行业市场现状、政策体系、竞争格局及趋势研判:产能刚性约束下,供需紧平衡格局持续,绿色转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)