我国居民饮食结构中蔬菜瓜果需求高,导致生鲜农产品市场规模大、消费需求弹性小。生鲜食品作为必选消费,2018年生鲜市场规模约为2万亿,并保持每年6%以上的增长趋势,未来市场空间将持续上升。消费者对果蔬等生鲜食品新鲜程度要求高,但由于生鲜的易损耗、非标准化、供应分散特征,生鲜企业面临经营难度大、成本毛利低的现状。同时消费升级趋势下,需求端对生鲜产品的品类以及保鲜度、消费场景等方面的要求进一步提升,生鲜成为新零售业态最重点布局的领域。新零售以“人-货-场”重塑出发,提升零售效率、盈利能力。

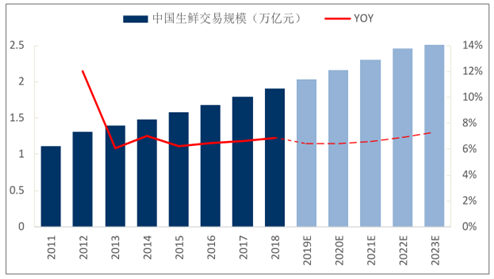

生鲜零售市场经历国营菜场、农贸市场、超市、电商四阶段,目前生鲜市场规模达万亿。近几年行业规模增长稳健,2011-2018年,生鲜交易规模从1.12增长至1.91万亿元。在庞大人口支撑下生鲜交易未来仍将保持稳定增长。同时,由于行业进入门槛低,行业进入者众多,目前行业格局分散。消费升级趋势下,人们对消费品质的追求逐渐提高,市场逐渐从“卖方市场”转变为“买方市场”。消费者对生鲜产品的需求从品类丰富到生鲜新鲜度、便捷度等需求全面提升。

一、生鲜消费

生鲜市场体量巨大,增速稳定。据调查数据显示,2018年我国生鲜市场交易额为1.91万亿元,同比增长6.6%。生鲜作为我国家庭日常的必须消费,交易具有一定的确定性,在我国庞大的人口基数支撑下,生鲜市场有望保持6%左右的增长。

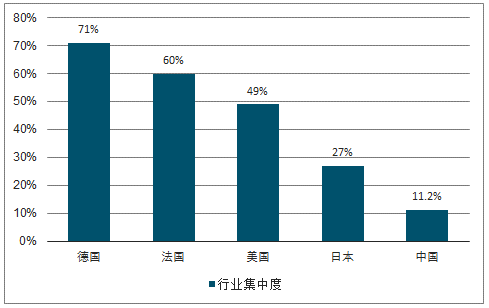

生鲜行业处于完全竞争市场,市场集中度低。据调查数据显示,2018年我国生鲜行业CR5占比为11.2%,远低于欧美发达国家,龙头公司市占率低。同时,电商平台布局生鲜消费市场,生鲜电商消费渗透率逐渐提高,2018年生鲜电商渗透率达到10.99%,预计2020年将达到22%左右,市场竞争加剧。超市行业具有门槛低、竞争强烈的特点,随着行业的发展,集中度在不断提升,龙头公司最先受益。

我国超市行业集中度低

数据来源:公开资料整理

农贸市场是我国居民采购生鲜的最主要渠道,占生鲜终端零售57%,但农贸市场一直存在脏、乱、差以及食品安全难以保障等缺点。自2002年以来,我国政府开始推行“农改超”,以期改善人们生鲜采购的体验。相比农贸市场,生鲜超市则拥有环境舒适、品类多、食品安全有保证等特点。

1、国营菜场一统天下。

受改革开放前农产品统购统销流通体制影响,1980年之前国营菜场是生鲜销售的主体。蔬菜购销政策为合同订购一大部分,实行货源分配制,菜场不能自主选择品种,有效供给率低,加之沉重的费用负担,使菜场经营陷入困境。

2、农贸市场取代国营菜场

20世纪80年代国家放开了蔬菜、水果、肉类及水产品等生鲜农产品的购销,由农贸市场基本取代国营菜场,形成以批发市场为枢纽,以城乡集贸市场为末端的农产品流通体系,但农贸市场缺乏统一良好的监管,质量、环境问题频发。

3、“农改超”下生鲜超市发展

1996年在北京、深圳等地开始出现生鲜农产品超市零售,但产品数量较少,品种有限且价格偏高,农产品批发市场或农贸市场仍是生鲜主要采购渠道。22002年,政府推出的农贸市场超市化。2008年政府开始部署“农超对接”模式试点,超市与供应基地对接,开始解决生鲜供应与配送问题,价格与农贸市场差距逐渐缩小。

4、生鲜电商蓬勃涌现

2012年下半年,生鲜电商本来生活褚橙网络营销成功,大批企业关注到生鲜电商这一巨大市场,电商逐步渗透进生鲜领域。2013年起,生鲜电商蓬勃涌现。截止2018年,我国生鲜电商渗透率达到10.99%,交易规模年增长率保持在40%以上。生鲜线上市场渗透率不断提高,预计2020年将达到22%左右。

二、生鲜需求

消费升级趋势下,人们对消费品质的追求逐渐提高,市场逐渐从“卖方市场”转变为“买方市场”。生鲜消费由于高频消费的特性与消费者接触最为密集,消费升级呼声最高。消费者对生鲜产品的需求从品类丰富到生鲜新鲜度、消费场景便捷度等要求全面提升。

我国生鲜交易规模稳步增长,预计2023年生鲜市场交易规模将达到2.62万亿。根据调查数据显示,2013年至2018年我国生鲜交易规模同比增速保持在6%以上。截止2018年,我国生鲜市场规模达1.91万亿元。我们预计,2019年生鲜交易规模将达2.03万亿元,2020-2023年生鲜交易规模增速将维持在6%以上,生鲜消费市场具备巨大的发展潜力。

2011-2023年我国生鲜市场交易规模及同比增长

数据来源:公开资料整理

移动互联网的普及塑造了全新的社会形态,淘宝、京东等电商得到了极大的发展,线上购物成为了人们的重要消费方式。随着线上购物习惯的形成以及消费者对消费便捷性要求的提高,电商已开始渗透至生鲜领域。目前生鲜线上市场渗透率较低,有较大发展空间。据调查数据统计,我国生鲜线上市场渗透率在2017年为7.9%,有着持续提升趋势,预计2020年可达到21.7%。我国生鲜市场将朝着满足消费者便捷需求发展。

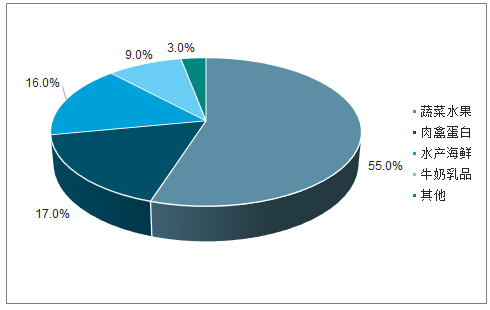

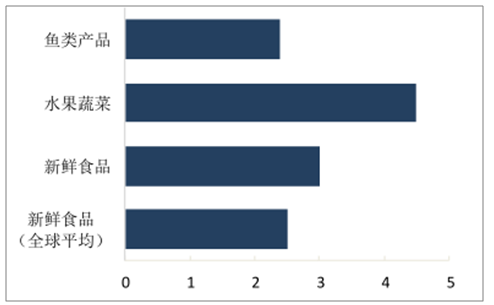

高需求、高耗损的生鲜产品导致高购买频率,生鲜消费便捷度亟待提高。我国生鲜年交易规模在1.91万亿以上,占全国社零总额的5%。其中,高耗损的蔬菜水果交易占生鲜总规模为55%,肉禽蛋品、水产品、牛奶乳品占比分别为17%\16%\9%。根据前瞻产业研究院调研结果显示,我国新鲜食品的周购买频次约为3次,高于全球平均水平(2.5次/周)。其中,高损耗的蔬果购买频次最高为每周购买4.5次,其次是新鲜食品、水产海鲜购买率为每周3/2.4次。高采购频次下消费者对生鲜消费的便捷性有更高要求。如何满足消费者便捷消费需求的生鲜店成为终端零售待深耕的领域。

我国生鲜产品消费比重

数据来源:公开资料整理

我国家庭生鲜交易频次高于全球平均水平

数据来源:公开资料整理

从人口结构来看,年龄层级两端的消费者成为生鲜消费新变化主要扰动因素。一方面,生鲜消费呈现年轻化趋势,年轻消费人群观念不同、相较中老年市场有更强的消费意识,为生鲜消费注入新活力。另一方面,我国步入老龄化时代,由于老年人口多,养老基础设施不健全,居家养老成为必然趋势,生鲜消费作为基本生活需求成为解决老龄化问题重要议程。

生鲜消费人口结构

数据来源:公开资料整理

生鲜消费呈现年轻化趋势,快节奏下“花钱买时间”意愿强。高龄人口规模比重上升,消费偏好向社区生鲜消费转移。预计到2020年,我国60岁以上老人将达到2.48亿,占比例为百分之17.5%。老年人群消费结构单一,消费集中在基本生活必须和生活服务。并且老年人由于节约观念和购买力,对生鲜品质、价格更加敏感。

三、行业中不足

生鲜易损质地叠加供应链设施不完备,行业损耗率较高。生鲜产品具有易破损、易腐坏等特点。在冷藏状态下,新鲜水果一般可以保存5-7天,新鲜蔬菜最多可以保存4-5天,新鲜乳品冷藏保质期通常是7天,但由于我国生鲜生产地域较分散,产销地分离决定了农产品需要进行长距离的运输,当产品到达销售场地时保质期仅剩短短几天,而且由于新鲜农产品一般质地鲜嫩,含水量较高,在流通过程中易在不同程度上受到损害,导致生鲜产品易腐败变质。

我国生鲜产品上游生产地相对分散,产品生长环境、条件各不相同,在大小、口感、外观等方面差异巨大。在欧美和日本等国家,农产品是以高度的标准化为基础生产,播种、收获、加工整理、包装上市都有一套严格的标准。此外,由于消费市场的多样化需求,生鲜产品品类多样化。由于产品质地、品类、标准差异,生鲜产品难以标准化。

冷链物流辅助行业应用水平低于发达国家平均水平

我国生鲜销售渠道以传统农贸市场为主,占生鲜消费市场70%,生鲜供应模式主要为传统农贸市场采购模式,上游生产地相对分散,组织化程度低,流通环节冗杂,蔬果从采收到消费者时间较长,而我国在运输中冷链物流的使用率不高,短保期的生鲜产品在流通环节中易出现腐坏,破损等现象,损耗率过高,导致成本大大增加。

超市供应模式相较传统模式流通环节缩短,效率更高,但超市直采直营模式只占一定的比例,超市直接对接上游生产商,自建物流配送链投入较大,目前国内生鲜直采直营的企业较少。超市供应模式主要仍为超市供应商分级采购运输的模式,供应商与物流加价率高,成本仍然较高,而且目前市场上缺少专业化的生鲜商品物流提供商,物流冷链技术尚不成熟,与国外完善的超市生鲜流通仍存在较大差距。

四、第五次变革

2013年我国生鲜电商爆发式涌现,对原有生鲜线下场景造成了冲击。据调查数据统计,生鲜线上市场渗透率在2017年达到7.9%,并有着持续提升趋势,预计2020年可达到21.7%,生鲜线上市场迅速发展。然而随着生鲜电商的发展,其经营问题逐渐暴露。与其它电商产品不同,生鲜产品作为高频消费品,购买频次较高,客单价相对较低,加之生鲜电商冷链配送难,产品损耗程度高,造成了生鲜电商行业毛利水平较低,呈现普遍亏损的状态,其中,略亏的占88%,巨额亏损的占7%。生鲜电商无法给消费者提供良好的线下体验,消费者难以建立对品牌的认知,用户粘性较差。

当前,阿里、腾讯、京东等电商企业以及红杉资本等VC机构都在新零售生鲜领域展开积极布局,永辉、物美等大型传统商超也在进行生鲜新零售模式的探索。各企业以不同模式探索在生鲜领域的发展。由于对生鲜的即时性、便捷性需求尚未完全满足,新零售生鲜盈利模式尚未打通。

“前置仓++到家”模式:商家通过建立更靠近消费者的小型仓储中心,覆盖最后一公里,消费者下单后,商品从最近的前置仓发货,极大地缩短生鲜的配送时间。以每日优鲜为例,其采用“移动端下单+前置仓配货+即时配送到家”的方式,建立“城市分选中心+社区微仓”的二级分布式仓储体系,覆盖周边3公里,1小时内送达,在配送速度及配送成本方面,前置仓模式比商家远程配送模式更有优势。同时,该模式盈利水平与订单量、客单价以及成本息息相关。其中,作为高频消费的生鲜,购买频次高,客单价低,造成低单价高配送成本。运营上,前置仓的建仓成本、建仓后的人工管理成本较高,前置仓盈利模式尚未打通。

“O2O”模式:与前置仓模式和社区店模式相比,O2O门店店提供更丰富的SKU和到店服务体验。同时,该模式对门店位置要求较高,租金较贵,经营成本相对更高。这种模式以“超市+餐饮”的形式开展,店内提供餐饮区域,构建可现做现吃的超市场景,提升用户的购物体验,同时,这些企业提供三公里内配送服务,接入线上流量入口,促进营收增长。

社区团购模式:社区团购模式以社区为入口,线上建立微信群,招募赋闲在家的宝妈等人群为团长,在微信群中分享商品信息。小区用户下单后,再经由平台将商品配送至团长处,用户自提商品,完成交易。社区团购模式省去了社区店的租金成本,获客成本低,减轻了商家的经营压力。根据QuestMobile统计,社区生鲜用户中70%以上来自于二三线城市(包含新一线城市),下沉趋势明显。但社区团购模式的生鲜SKU低,且依赖团长进行引流,组织结构松散,终端用户掌握在团长手中,稳定性较差。

生鲜新零售发展模式

模式 | 布局方式 | 优势 | 劣势 | 代表企业 |

“前置仓+到家”模 式 | 建立更靠近消费者的小 型仓储中心,覆盖最后一 公里,消费者下单后,商 品从最近的前置仓发货 | 极大缩短生鲜的配送时 间 | 订单量增长较难,客单价较 低,成本较高,盈利模式尚 未打通 | 每日优鲜、 叮咚买菜、 朴朴超市 |

“O2O”模式 | 以门店运营为主,为消费 者提供良好的购物体验, 同时提供三公里配送服 务 | 客单价较高,以“超市+” 形式提升用户的购物体 验 | 店面较大,选址考虑因素较 多,开店不灵活,无法满足 社区人群的消费需求 | 盒马鲜生、 7fresh、超级 物种 |

社区团购模式 | 以社区为入口,瞄准家庭 日常消费场景,提供社区 果蔬、生鲜等产品的团购 服务 | 省去了社区店的租金成 本,获客成本低 | 依赖团长进行引流,组织结 构松散,终端用户掌握在团 长手中,稳定性较差 | 十荟团、你 我您、美家 优享、兴盛 优选 |

数据来源:公开资料整理

顺应消费需求变化,“1+1>2”业态协同模式成为发展趋势。新零售是以人的需求出发,通过人货场重塑达到人的满足、货的高效供应和场景的匹配。新零售生鲜市场以互联网为依托,通过运用大数据、人工智能等先进技术手段,对生鲜产品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合,实现供应链贯通、全渠道营销,提升用户的购物体验。单一经营模式下获客成本高,客源覆盖低,新零售将推动生鲜朝着纵横双向多业态协同发展,打破原有各业态孤军作战的模式,做到满足市场需求的高效零售模式。

相关报告:智研咨询发布的《2019-2025年中国生鲜食品市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告

《2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告》共七章,包含中国生鲜O2O产业链梳理及发展解析,中国生鲜O2O代表性企业发展布局案例研究,中国生鲜O2O行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![刘强东再次出手!斥资8亿港元入股中国地利 [图]](http://img.chyxx.com/2020/12/20201228095445.png?x-oss-process=style/w320)