手机中的功率放大器是将小信号转换成大功率信号的装臵,用于驱动特定负载的天线等。功率放大器于其工作频率范围、效率等要求达的不同会有不同类型的设计。

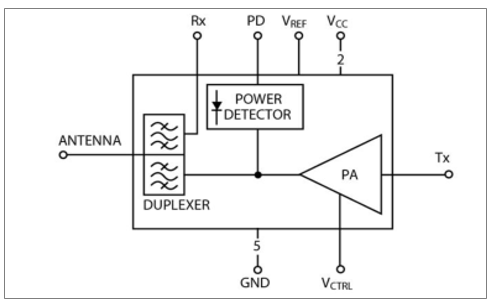

功率放大器的工作

数据来源:公开资料整理

功率放大器参数及作用

参数 | 作用 |

增益 | 放大器输出电压与输入电压的比值 |

输出阻抗 | 在指定频率对输出负载匹配 |

输入阻抗 | 在输入端对电路进行匹配 |

带宽 | 放大器工作的频率范围 |

转换率 | 放大器能产生的输出信号的最大时间导数 |

效率 | 输出功率与输入功率的比值 |

1dB压缩点 | 表征线性度 |

最大输出功率 | 表征放大器可以输出的最大功率范围 |

数据来源:公开资料整理

功率放大器有各种类型,但最常用的是ClassC、ClassB、ClassAB以及CalssA,针对特殊的设计还可以具有开关模式。为了提高PA的效率和越来越高的通信要求,现在已经发展出了Class-E,Class-F、Class-J、Class-G以及Doherty型的滤波器设计。

功率放大器的分类

PA类型 | 优点 | 缺点 |

ClassA放大器 | 设计简单、高频和稳定性能好 | 效率低、寿命短 |

ClassB放大器 | 效率高 | 两路信号交叉点有失配 |

ClassAB放大器 | 效率低于ClassB,高于ClassA | 没有交叉失配的问题 |

ClassC放大器 | 效率高 | 线性度差、动态范围窄 |

ClassD放大器 | 功率效率很高,可达90% | 设计难度大 |

数据来源:公开资料整理

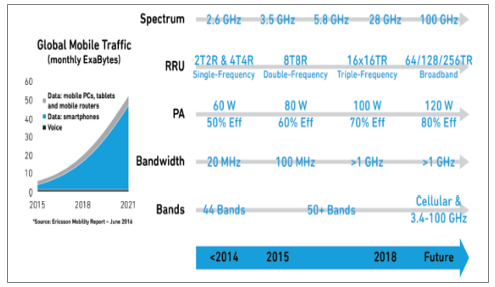

5G对于RFFE中的PA数量和形式都有非常大的影响。5G制式下的PA要求功率和效率都要求更高,同时带宽增加。MIMO的使用带来了上行链路的增加,2x2MIMO上行链路的要求下,PA的用量至少会增加一倍。

2G向5G演变过程中相关参数变化

数据来源:公开资料整理

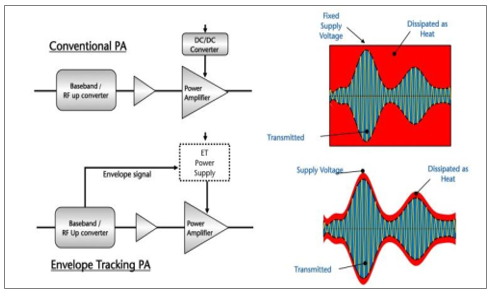

在设计上,LTE制式下高端型手机中多采用的包络追踪(ET)技术来配合PA降低功耗。包络追踪技术通过追踪射频信号包络,即检测输出信号能量,来不停适配PA的电源,从而优化PA效率。但是包络追踪目前的技术只能支持到60MHz带宽,在5G载波聚合应用后带宽可以100MHz,此时包络追踪技术无法满足带宽要求。因此PA需要工作在平均功率跟踪(APT)固定电压模式下,来支持宽带的5G传输,同时PA的效率会下降。

包络追踪ET技术

数据来源:公开资料整理

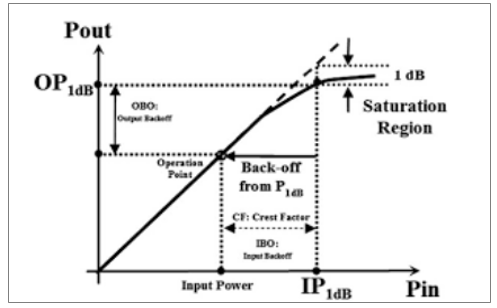

5G增加的新波形,例如CP-OFDM和其他信道进行载波聚合后,会有更高峰值平均功率比(PAR),所以在5GPA中需要实现更大的回退(backoff)。工作在回退模式意味着必须降低PA的最大输出功率,以便使整个信号在PA传递曲线的线性区域范围内。这样做会给PA的线性度和效率的折中带来更大的困难。

PA中的回退技术

数据来源:公开资料整理

5GRFFE还可能需要支持LTE中与5GFR1重合的频率,对LTE向下兼容。考虑到电池寿命,手机制造商希望尽可能使用ET来保证PA效率,这意味着使用ET进行LTE传输和采用60MHz带宽的5G信号。因此,PA在ET模式下工作时必须提供高饱和效率,在APT模式下则必须具有高线性效率。在宽带APT模式和相对窄带的ET模式下PA的的工作模式,给RFFE供应商带来很大挑战。此外,在ET和APT模式之间切换需要复杂的电源管理。

毫米波波段的5GNR标准对天线模块有低成本要求,包括带波束成形的相控阵收发器,天线阵列和电源管理IC的共同继承。由于典型的片上毫米波CMOS功率放大器(PA)的有损衬底,可能会导致功率效率较低,还会导致严重的热问题,使得手机的电池寿命缩短。因此也需要引入了供电调制(SM)技术,例如包络跟踪(ET)和平均功率跟踪(APT),而不是直接电池连接电源,以提高PA效率。

手机里面PA的数量随着2G、3G、4G、5G前向兼容而增加,以PA模组为例,4G多模多频手机所需的PA芯片增至5-7颗,而在5G时代StrategyAnalytics预测称手机内的PA或多达16颗之多。PA直接决定了手机无线通信的距离、信号质量,甚至待机时间,是整个射频系统中除基带外最重要的部分。

根据调查数据预测,功率放大器市场预计将从2018年的214亿美元增长到2023年的306亿美元,复合年增长率达到7.4%。消费类电子产品的日益普及和LTE、5G技术的会持续推动功率放大器市场的增长。功率放大器市场的扩大也会使得材料供应商、处理器、制造商等收益。

2015-2023年PA市场在全球范围内及预测

数据来源:公开资料整理

2G时代手机单机PA芯片成本仅0.3美元/部,3G手机则提升至约1.25美元/部,而4G时代则增至2美元~3.25美元/部,高端手机成本甚至更高,仅iPhone6射频部分就使用了6颗PA芯片。根据调查数据预测5G单机需16颗PA,这意味着5G时PA在手机成本中所占比例将成倍增长。

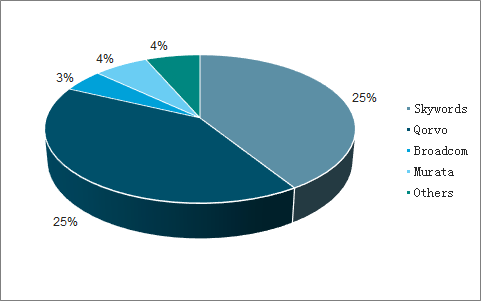

根据调查数据预测,5G将推动RF功率放大器(PA)市场的增长。经过过去三年的市场低迷,功率放大器将由于5G手机和其他蜂窝用户设备的需求而增加。PA模组是集成和简化RF设计的基础。由于新的sub-6GHz波段的加入,上行链路载波聚合以及上行链路MIMO技术的应用Skyworks、Qorvo、Broadcom、Murata等主要厂商会承受很大的设计、研发、以及供货压力。5G带来的PA模块复杂度的提升,会加入诸如滤波器、开关等模块,随着市场的增长,这种复杂PA模块不会仅仅存在于旗舰高端智能设备应用中,还将会逐渐向中低端设备中渗透。在这样的压力下,预计全球的PA供应商会进一步增加研发预算以满足OEM厂商的需求。

全球PA市场份额统计

数据来源:公开资料整理

高通对手机5G射频前端模组进行供货,最新的QTM525毫米波天线模组集成了天线和射频前端模块。新模组在原有的n257(26.5-29.5GHz)频段,n260(37-40GHz)和n261(27.5-28.35GHz)频段的基础上增加了频段n258(24.25-27.5GHz)对北美、欧洲和澳大利亚进行支持。同时高通公司还推出了全球首个5G100MHz包络追踪解决方案QET6100,一系列集成的5G/4G功率放大器(PA)和分集模块,以及QAT35555G自适应天线调谐解决方案。

QET6100将包络跟踪技术扩展到100MHz带宽的上行链路以及5GNR所需的256-QAM调制技术上,这在以前被认为是无法实现的。与平均功率跟踪技术APT相比功率效率加倍,可以延长电池寿命

Qorvo的PA在5G基站应用上可以进行供货,在手机设备中目前只提供3G、4G以及LTE制式下的PA。Murata公司也推出了毫米波射频天线模组,可以支持基站之间的5G通信。Skyworks目前提供的手机应用的PA产品可以针对GSM/GPRS/EDGE应用,LTE、TD-SCDMA、CDMA、WCDMA、以及手机蓝牙等。

功率放大器的需求增加,带动了对“砷化镓/氮化镓”化合物半导体的需求。3G、4G时代,移动终端PA主要是砷化镓器件,根据Technavio数据,2021年砷化镓器件市场规模将达630亿元人民币。5G通信时代,氮化镓因拥有小体积、大功率特性,有望成为最适合PA的材料。根据调查数据显示,预计2020年GaN射频市场规模达到41亿人民币。在PA领域,国内设计公司有近20家,主要包括汉天下、唯捷创芯、紫光展锐等;晶圆代工厂商主要有三安光电、海特高新等。

相关报告:智研咨询发布的《2019-2025年中国射频功率放大器行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国射频功率放大器行业市场竞争态势及发展潜力研判报告

《2026-2032年中国射频功率放大器行业市场竞争态势及发展潜力研判报告》共七章,包含中国射频功率放大器行业下游市场需求分析,国内外射频功率放大器行业领先企业经营分析,中国射频功率放大器行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询