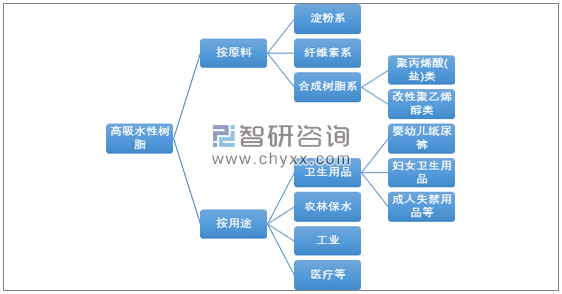

高吸水性树脂(SAP)是一类新型的功能高分子材料,能够吸收自身质量几百倍甚至几千倍的水,而且保水能力很好,在加压下也不脱水或脱水很少,吸水后的材料经干燥后,吸水能力仍可恢复,可以多次使用.此外,它还具有三维空间网络结构,既不溶于水也不溶于有机溶剂,具有吸氨、吸尿、吸血以及有机药物,且具有良好的肥料和药物缓释性能.因此,超吸水性材料已经在农林园艺、生理卫生、食品、土木建筑、日用化工、生活保健、沙漠防荒以及煤矿防火等方面得到广泛的应用。

高吸水性树脂发展很快,种类也日益增多,并且原料来源相当丰富,由于高吸水性树脂在分子结构上带有的亲水基团,或在化学结构上具有的低交联度或部分结晶结构又不尽相同,由此在赋予其高吸水性能的同时也形成了一些各自的特点。从原料来源、结构特点、性能特点、制品形态以及生产工艺等不同的角度出发,对高吸水性树脂进行分类,形成了多种多样的分类方法。

高吸水性树脂的分类及应用

资料来源:公开资料整理

目前全球的SAP生产格局相对稳定,从全球市场上来看,全球SAP生产三巨头为日本触媒、德国巴斯夫和德国赢创,产能均超过60万t/a,合计约199.7万t/a,为全球SAP生产企业的第一梯队。其余一些总产能超过20万t/a的SAP生产企业还包括住友 三大雅、LG化学、宜兴丹森、台塑等企业,产能合计156.5万t/a,为全球SAP生产企业的第二梯队。从全球范围内来看,SAP的生产集中度是比较高的。

全球SAP生产商

- | 生产商 |

第一梯队 | 日本触媒、 德国巴斯夫和德国赢创 |

第二梯队 | 住友、 三大雅、 LG化学、 宜兴丹森、 台塑等 |

资料来源:数据中心整理

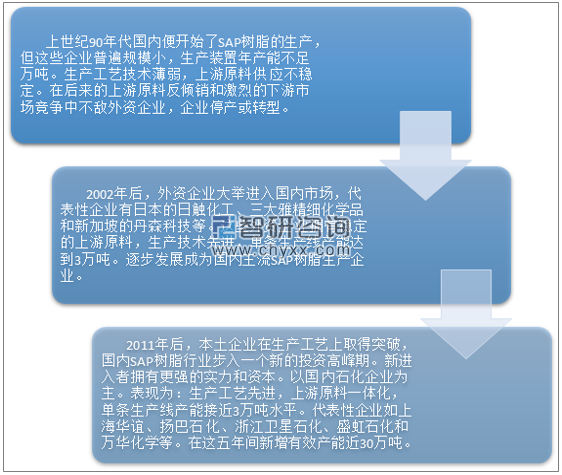

从国内行业发展来看,我国对复合高吸水性树脂的研究起步较晚,初期生产能力较低,产物主要用于农业方面,与国外对照差距较大。20世纪80年代我国开始研究SAP,但在工业化及应用研究方面与国外还有很大差距 20世纪90年代末期,国内一度有二十余家企业建有中小型SAP生产装置,但是当时国内还没有大规模的高纯度丙烯酸生产,加之SAP产品性能的缺陷,使其应用范围受到很大限制,装置开工率很低。

一些跨国公司看中了我国是全球SAP最具成长潜力的市场,纷纷在我国内地建立SAP生产厂。从2002年后,日本触媒公司、日本三大雅公司、台塑等国际知名SAP生产商纷纷在内地设厂。2005年之后,中国SAP的发展速度异常迅猛。

我国高吸水性树脂产业发展概述

资料来源:数据中心整理

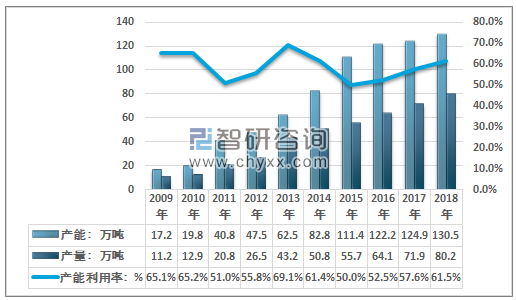

近年来,我国高吸收性树脂发展发展速度异常迅猛。我国高吸收性树脂生产企业中,主要有三大雅精细化学品(南通)有限公司、山东昊月新材料有限公司、台塑吸水树脂(宁波)有限公司、南京扬子石化巴斯夫有限责任公司、泉州邦丽达科技实业有限公司、宜兴丹森科技有限公司、日触化工(张家港)有限公司等,另有若干产能较小的企业。2009年我国SAP产能仅为17.2万吨,2013年产能增至62.5万吨,2018年达到130.5万吨。2013-2018年间,国内SAP产能增幅总量达到68万吨。

同时开工率在下游需求增长迅速的作用也保持相对稳定的态势。除去产能增长的迅猛的少数年份,其开工率一般都保持在60%左右。2018年我国SAP产量达到了80.2万吨。

2009-2018年我国高吸水性树脂产能、产量及开工率走势图

资料来源:数据中心整理

从行业竞争来看,我国的高吸水性树脂行业参与者仍主要以民营企业和外资企业为主,民营企业生产规模普遍较小,数量众多,外资企业生产规模较大。

2018年底我国高吸水性树脂行业产能规模达到130.5万吨,新加坡独资企业宜兴丹森科技有限公司产能达到26万吨,产能占比为19.92%;日本独资企业三大雅精细化学品(南通)有限公司产能高达23万吨,产能占比为17.62%;州邦丽达科技实业有限公司产能居国内民营企业榜首,达到14万吨,产能占比为10.73%;浙江卫星石化股份有限公司与台塑吸水树脂(宁波)有限公司产能占比均为6.90%。

2018年我国主要高吸水性树脂生产商产能及产能占比分析

企业 | 产能:万吨 | 产能占比:% |

宜兴丹森科技有限公司 | 26 | 19.92% |

23 | 17.62% | |

泉州邦丽达科技实业有限公司 | 14 | 10.73% |

浙江卫星石化股份有限公司 | 9 | 6.90% |

台塑吸水树脂(宁波)有限公司 | 9 | 6.90% |

连云港市斯尔邦石化有限公司 | 8 | 6.13% |

南京扬子石化一巴斯夫有限公司 | 6 | 4.60% |

山东诺尔生物科技有限公司 | 5 | 3.83% |

湖北乾峰新材料科技有限公司 | 5 | 3.83% |

万华化学集团股份有限公司 | 3 | 2.30% |

日触化工(张家港)有限公司 | 3 | 2.30% |

济南昊月吸水材料有限公司 | 2 | 1.53% |

江苏盈丰高分子化学有限公司 | 2 | 1.53% |

山东中科博源新材料科公司 | 2 | 1.53% |

河北海明生态科技有限公司 | 2 | 1.53% |

衢州威龙高分子材料有限公司 | 1.5 | 1.15% |

唐山博亚树脂有限公司 | 1.5 | 1.15% |

资料来源:公司公告、数据中心整理

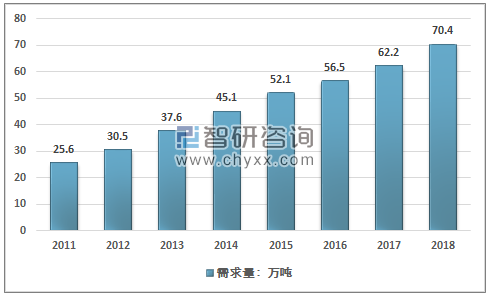

从市场需求来看,我国的SAP需求量保持稳定上升的态势,2011年其需求量仅为25.6万吨,2018年已经增长至70.4万吨,年均复合增长率达到了15.54%。增长迅速且稳定。

2011-2018年我国高吸水性树脂需求量走势图

资料来源:数据中心整理

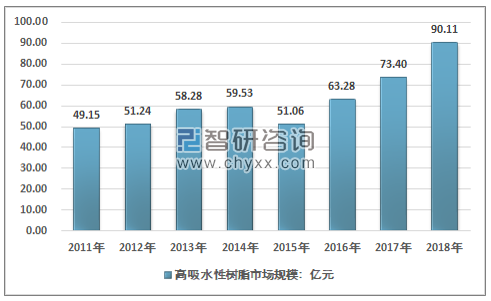

从行业的规模来看,由于其主要原料与原油价格紧密相关,行业市场价格波动较大,其市场规模也存在一定的波动性,同时生产规模扩张带来的规模效益也降低了行业价格。但近几年随着全球经济回暖,原油价格回升,行业市场规模也出现大幅上涨,2018年我国高吸水性树脂行业市场规模约90.11亿元,同比2017年的73.4亿元增长了22.77%,近几年我国高吸水性树脂行业市场规模情况如下图所示:

2011-2018年我国高吸水性树脂行业市场规模情况

资料来源:数据中心整理

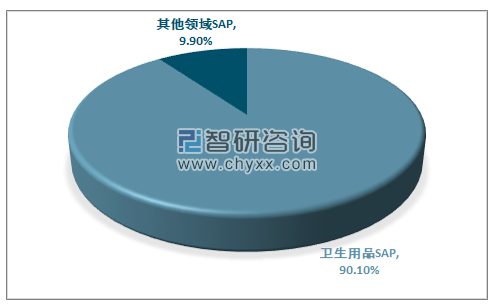

从下游市场需求结构来看,随着纸尿布和卫生用品需求增长,高吸水性树脂(SAP)已成为人们日常生活不可或缺产品的原料,卫生用品对SAP的需求也占到了SAP需求总量的80%以上,并不断上升,在2018年超过了90%。成为SAP最为重要的细分市场。此外,国内SAP在农林保水、食品保鲜等领域也有一定应用,其他领域需求占比约为9.9%。

2018年中国高吸水性树脂市场消费结构

资料来源:数据中心整理

智研咨询发布的《2019-2025年中国高吸水性树脂行业投资潜力分析与竞争策略建议研究报告》指出:随着中国二孩政策全面放开、人口步入老龄化、人民购买力提升以及海外市场的开拓,卫生用品市场对SAP的需求将持续快速增长。预计未来中国SAP行业仍将维持较快增长,明显超过全球平均水平。值得注意的是,随着人口老龄化加速,居民收入的增加,成人卫生用品的增长速度将会更加显著,其对SAP的用量增长也会超出卫生用品的平均增速。

从国内市场来看,近年来,我国国内企业SAP高端产能发展较快,国产产品质量也得到市场认可,在卫生用品中的妇女卫生巾、成人失禁用品等领域有一定市场占有率,但是,国产产品在技术上与外资产品仍存在一定差距,在对SAP产品质量要求较高的婴幼儿纸尿裤领域,外资企业和进口产品仍拥有较高市场占有率,未来国内企业仍有较大的进口替代空间。

出于对SAP可观的市场前景的认可,国内企业的也开始积极的筹备SAP的新建产能,从主要的企业的市场动向来看,未来几年,预计国内新增SAP产能主要来自上海华谊(10万t/a)、浙江卫星石化股份有限公司(12万t/a)、山东诺尔生物科技有限公司(5万t/a)、万华化学集团股份有限公司(3万t/a,远期规模达到50万t/a)及济南昊月吸水材料有限公司(2万t/a)等,而规模在万吨以下的中小型企业将逐渐被淘汰,考虑到以上部分项目存在缓建或分期建设的可能性,预计2020年国内SAP产能将达到180万t/a左右。

国内部分企业新建产能规划

企业 | 产能 |

山东诺尔 | 5 |

中科博源 | 4 |

浙江卫星 | 12 |

长沙华晟 | 2 |

上海华谊 | 10 |

烟台万华 | 3(远景规划50万吨) |

天津渤化 | 3 |

济南昊月 | 2 |

安胜化学 | 6 |

浙江新和成 | 3 |

资料来源:公司公告、智研咨询整理

同时,SAP的技术进步也是值得关注的重点,如开发高性能化的高吸水性树脂,可降解的高吸水树脂材料、以及功能更为多元的复合化高吸水性树脂材料成为主要的研究方向。随着技术的市场成熟,高吸水性树脂在农业等其他领域的需求将有望得到放量增长,尤其是土壤改造,土地污染治理,农林保水等等领域。这些领域也具有极为可观的市场前景,但仍有待技术强有力的助推。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国高吸水性树脂行业运营现状及市场分析预测报告

《2023-2029年中国高吸水性树脂行业运营现状及市场分析预测报告》共十四章,包含2023-2029年中国高吸水性树脂行业趋势预测及趋势预测,2023-2029年中国高吸水性树脂行业投资机会与策略,2023-2029年中国高吸水性树脂行业投资经营策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国正丙醇产业供给及进口结构分析:进口总量虽从峰值回落,仍维持在年均3-4万吨水平 [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国消防器材行业产业链、发展背景、市场规模、重点企业经营情况及未来趋势研判:国家高度重视消防工作,推动消防器材市场蓬勃发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国喷墨打印机行业发展历程、产业链图谱、出货量、重点企业及发展趋势研判:喷墨打印机市场有望回暖,消费复苏和技术创新将推动出货量回升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国科教玩具行业发展历程、产业链、市场规模、重点企业分析及未来展望:消费者对儿童教育和科学知识普及日益重视,科教玩具市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)