一、制造业投资结构性分化,高端制造业投资有望加速

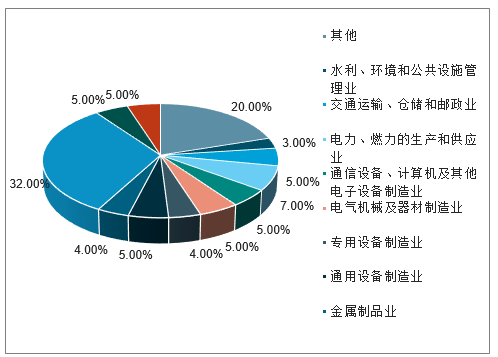

制造业设备投资在整体设备投资中占比最高,密集投资是发展高端制造的重要条件。制造业是机械板块公司的重要下游行业之一,据国家统计局,2017年城镇固定资产投资额中的设备投资额中,制造业设备投资占64%,远高于其他行业,电力、热力的生产及供应业占总体设备投资额的7%,位居第二。制造业设备投资额各子行业占比均不高,通信设备、计算机及电子设备制造业,电器机械及器材制造业,通用设备制造业等分别占总体设备投资的5%,专用设备制造业,占总体设备投资的4%。设备是制造业的重要生产资料,因此密集设备投资是发展高端制造的重要条件。

2017年城镇固定资产投资完成额中各行业设备工器具购置占比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国制造业行业市场需求预测及投资未来发展趋势报告》

设备投资增速放缓,但高端制造设备投资增速仍显著高于整体设备投资增速。据国家统计局,2017年全国设备投资总计11.4万亿元,同比增长1.96%,增速自2008年以来逐步放缓。但其中通信设备、计算机及其他电子设备制造业(含半导体),电气机械及器材制造业(含动力电池)2017年设备投资增速分别为25.89%和8.4%,显著高于整体设备投资增速,且通信设备、计算机及其他电子设备制造业设备投资呈加速趋势。

2004-2017年固定资产投资完成额中设备投资及增速

数据来源:公开资料整理

2005-2017年细分行业设备投资增速情况

数据来源:公开资料整理

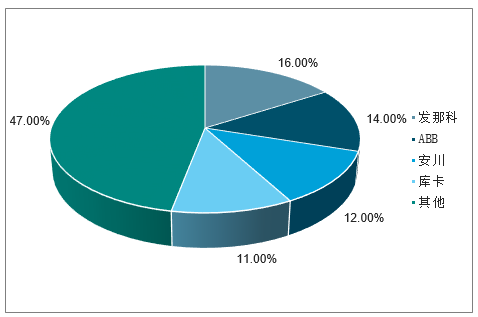

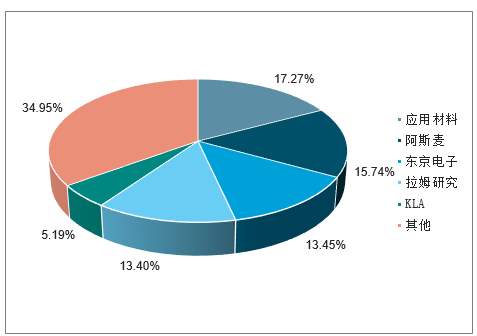

人行业的全球市场为例,2018年半导体设备行业CR5>65%;2017年机器人行业CR4>50%。由于技术壁垒是高端装备的核心竞争力,因此在人才招揽、技术研发和订单获取方面的优势都比较突出的企业才能在行业中脱颖而出,占据较大的行业份额。中国的多数高端装备行业都处在发展刚起步的阶段,具有核心竞争力的企业有望持续获得市场份额的提升,向全球巨头看齐。

2017年全球机器人厂商市场份额

数据来源:公开资料整理

2018年全球半导体设备厂商市场份额

数据来源:公开资料整理

二、装备制造龙头经营情况分析

1、装备制造龙头ROE稳步提升,流动性边际改善

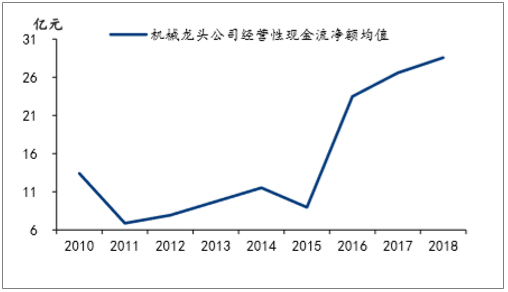

装备制造龙头ROE稳步提升,经营性现金流保持增长。选取了15家较有竞争力的机械各细分行业龙头公司(徐工机械、中联重科、杭叉集团、美亚光电、豪迈科技、杭氧股份、浙江鼎力、杰克股份、巨星科技、中集集团、中国中车、柳工、先导智能、三一重工、恒立液压)。据Wind,2016-2018年,这15家公司的ROE均值稳步提升,从2016的9.96%提升至2018年的14.93%。同时这15家龙头公司2018年14.93%的ROE远高于2018年机械行业整体(已剔除大额商誉减值公司)ROE5.2%,体现出龙头企业较强的盈利能力。同时龙头企业经营性现金流均值2015年至2018年复合增长率为47.23%,保持较快增长。

2016-2018机械龙头公司ROE情况

数据来源:公开资料整理

2016-2018机械龙头公司经营性现金流净额均值情况

数据来源:公开资料整理

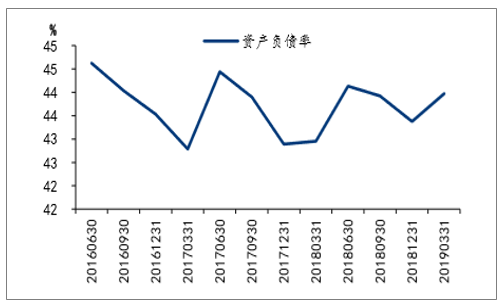

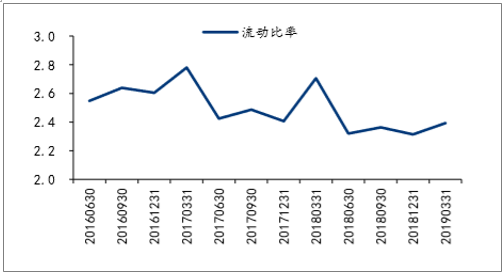

2、装备制造龙头公司资产负债率较为稳定,流动比率稳中有升

据Wind,2016-2019Q1装备制造龙头公司资产负债率稳定在42.7%-44.5%之间,而流动性从2018年年中开始边际改善,流动比率从2018年6月30日的2.32升至2019年3月31日的2.39。

2016-2019Q1机械龙头公司资产负债率情况

数据来源:公开资料整理

2016-2019Q1机械龙头公司流动比率情况

数据来源:公开资料整理

工程机械中外龙头销售额及净利润增速、毛利率、净利率、估值水平情况对比(数据日期:2019.5.7)

- | 公司名称 | 预测代码 | 市值:亿元 | 2015-18销售复合增速 | 净利润 | 2018(亿元) | 2015-18净利复合增速 | 2018年毛利率 | 2018年净利率 | 研发投入/收入 | PE2018 | PE2019E | PBLF |

本土公司 | - | - | - | - | - | - | - | - | - | -- | - | - | - |

600031.SH | 三一重工 | 华泰预测 | 1,026.01 | 558.22 | 33.68% | 61.16 | 253.39% | 30.62% | 11.29% | 5.38% | 16.78 | 9.85 | 2.65 |

000425.SZ | 徐工机械 | 华泰预测 | 358.78 | 444.10 | 38.66% | 20.46 | 243.22% | 16.69% | 4.63% | 4.01% | 17.54 | 11.05 | 1.36 |

000157.SZ | 中联重科 | 华泰预测 | 386.55 | 286.97 | 11.41% | 20.20 | 189.25% | 27.09% | 6.82% | 3.76% | 19.14 | 11.71 | 0.99 |

000528.SZ | 柳工 | Wind一致预期 | 108.35 | 180.85 | 39.54% | 7.90 | 233.44% | 22.81% | 4.65% | 3.09% | 13.71 | 9.18 | 1.11 |

- | - | 平均值 | 469.92 | 367.54 | 30.82% | 27.43 | 229.83% | 24.30% | 6.85% | 4.06% | 16.79 | 10.45 | 1.53 |

国外可比公司 | - | - | - | - | - | - | - | - | - | -- | - | - | - |

CAT.N卡特彼勒 | Bloomberg | 一致预期 | 5,385.23 | 3,755.68 | 5.19% | 421.88 | 34.76% | 32.39% | 11.24% | 3.38% | 12.76 | 11.06 | 5.18 |

6301.T | 小松 | Bloomberg一致预期 | 1,670.79 | 1,650.51 | 18.82% | 155.34 | 28.69% | 30.83% | 9.41% | 2.69% | 10.76 | 9.40 | 1.67 |

6305.T | 日立建机 | Bloomberg一致预期 | 382.37 | 626.05 | 15.89% | 41.51 | 107.15% | 27.51% | 6.63% | 2.34% | 9.21 | 8.95 | 1.41 |

VOLVB.ST沃尔沃 | Bloomberg | 一致预期 | 2,242.27 | 2,975.74 | 7.74% | 189.56 | 18.25% | 22.35% | 6.25% | 4.07% | 11.83 | 9.36 | 2.57 |

042670.KS斗山 | Bloomberg | 一致预期 | 97.44 | 464.84 | 11.95% | 14.82 | -168.80% | 23.21% | 3.19% | -- | 6.58 | 5.27 | 0.82 |

DE.N约翰迪尔 | Bloomberg | 一致预期 | 3,576.91 | 2,318.21 | 8.97% | 164.60 | 6.88% | 23.33% | 7.11% | 4.97% | 21.73 | 14.34 | 4.69 |

TEX.N | 特雷克斯Bloomberg | 一致预期 | 156.04 | 351.74 | 0.68% | 7.80 | -7.98% | 18.86% | 2.22% | -- | 20.00 | 8.16 | 2.97 |

SAND.ST | 山特维克Bloomberg | 一致预期 | 1,511.40 | 762.13 | 5.99% | 96.83 | 79.46% | 40.98% | 12.70% | 3.53% | 15.61 | 15.30 | 4.38 |

- | - | 平均值 | 1,877.81 | 1,613.11 | 9.40% | 136.54 | 12.30% | 27.43% | 7.34% | 3.50% | 13.56 | 10.23 | 2.96 |

数据来源:公开资料整理

工业气体国内龙头公司杭氧股份虽然公司收入体量相对较小,但盈利能力在逐步与巨头公司靠近

工业气体中外龙头销售额及净利润增速、毛利率、净利率、估值水平情况对比(数据日期:2019.5.7)

- | 股票代码 | 公司名称 | 预测口径 | 市值:亿元 | 销售额2018(亿元) | 2015-18销售复合增速 | 净利润2018(亿元) | 2015-18净利复合增速 | 2018年毛利率 | 2018年净利率 | 研发投入/收入 | PE2018 | PE2019E | PBLF |

国外可比公司 | - | - | - | - | - | - | - | - | - | -- | - | - | - | |

LIN.N | 林德 | Bloomberg | 一致预期 | 6,634.87 | 1,022.62 | 18.93% | 300.68 | 70.90% | 39.03% | 29.50% | 0.76% | 22.07 | 22.22 | 1.91 |

APD.N | 空气化工产品 | Bloomberg | 一致预期 | 3,104.27 | 614.33 | 4.51% | 103.04 | 5.44% | 30.69% | 17.17% | 0.72% | 30.13 | 25.04 | 4.13 |

0NWF.L | 液化空气集团 | Bloomberg | 一致预期 | 3,818.86 | 1,663.59 | 8.55% | 165.84 | 6.36% | 60.96% | 9.53% | 1.30% | 23.03 | 21.20 | 2.85 |

- | - | - | 平均值 | 4,519.33 | 1,100.18 | 10.66% | 189.85 | 27.57% | 43.56% | 18.73% | 0.93% | 25.08 | 22.82 | 2.96 |

本土龙头 | 002430.SZ | 杭氧股份 | 华泰预测 | 121.35 | 79.01 | 9.98% | 7.41 | 72.59% | 23.28% | 10.06% | 2.67% | 16.38 | 14.02 | 2.21 |

数据来源:公开资料整理

中国半导体设备龙头公司相比国外巨头公司,重视研发投入,体现出较强的成长性,龙头公司已具备较高的盈利能力。中国的半导体设备公司仍处在较早的发展阶段,市值在40至300亿元间,相比国际巨头公司仍有较大差距。但国内龙头公司15-18年的净利复合增速大都较高,体现出较强的成长性,且有3家公司的研发与收入占比超过20%,远高于国际巨头的研发与收入占比。其中长川科技和晶盛机电的2018年净利率超过15%,盈利能力已相对较强。虽然国内龙头公司的2019PE相对较高,但半导体产业中优秀设备企业具备持续创造价值的能力,短期较高的估值会被业绩高速增长所消化。

半导体设备中外龙头销售额及净利润增速、毛利率、净利率、估值水平情况对比(数据日期:2019.5.7)

- | 股票代码 | 公司名称 | 预测口径 | 市值:亿元 | 销售额2018(亿元) | 2015-18销售复合增速 | 净利润2018(亿元) | 2015-18净利复合增速 | 2018年毛利率 | 2018年净利率 | 研发投入/收入 | PE2018 | PE2019E | PBLF |

本土企业 | - | - | - | - | - | - | - | - | - | -- | - | - | - | - |

A19042.SH | 中微公司 | -- | - | - | 16.39 | 64.00% | 0.91 | 54.29% | 35.50% | 5.54% | 24.65% | -- | -- | -- |

002371.SZ | 北方华创 | Wind | 一致预期 | 279.43 | 33.24 | 57.27% | 2.34 | 82.18% | 38.38% | 8.51% | 26.28% | 119.57 | 66.52 | 7.84 |

300604.SZ | 长川科技 | Wind | 一致预期 | 47.13 | 2.16 | 28.62% | 0.36 | 13.55% | 55.60% | 16.88% | 28.55% | 129.23 | 40.50 | 9.84 |

300316.SZ | 晶盛机电 | 华泰预测 | 164.43 | 25.36 | 62.42% | 5.82 | 77.21% | 39.51% | 22.42% | 7.21% | 28.25 | 19.41 | 3.92 | |

- | - | - | 平均值 | 163.66 | 19.29 | 53.08% | 2.36 | 56.81% | 42.25% | 13.34% | 21.67% | 92.35 | 42.14 | 7.20 |

国外可比公司 | - | - | - | - | - | - | - | - | - | -- | - | - | - | - |

AMAT.O | 应用材料 | Bloomberg | 一致预期 | 2,808.20 | 1,199.26 | 21.33% | 230.29 | 34.00% | 45.31% | 19.20% | 11.70% | 12.19 | 14.21 | 5.08 |

LRCX.O | 泛林半导体 | Bloomberg | 一致预期 | 2,096.08 | 717.83 | 28.18% | 154.28 | 53.71% | 46.63% | 21.49% | 10.74% | 13.59 | 14.25 | 5.39 |

TER.O | 泰瑞达 | Bloomberg | 一致预期 | 577.48 | 144.18 | 8.61% | 31.01 | 29.82% | 58.09% | 21.51% | 14.35% | 18.62 | 20.51 | 5.84 |

-- | - | - | 平均值 | 1,827.25 | 687.09 | 19.37% | 138.53 | 39.18% | 50.01% | 20.73% | 12.26% | 14.80 | 16.32 | 5.44 |

数据来源:公开资料整理

锂电设备中国龙头公司已凸显出全球竞争力,盈利能力和成长性超过国际同类公司。先导智能和赢合科技15-18年的净利复合增速远高于国际同类公司,且2018年研发投入与收入占比和净利率远高出国际同类公司

锂电设备中外龙头销售额及净利润增速、毛利率、净利率、估值水平情况对比(数据日期:2019.5.7)

- | 股票代码 | 公司名称 | 预测口径 | 市值:亿元 | 销售额20118:亿元 | 2015-2018年销售复合增速% | 净利润2018(亿元) | 2015-18净利复合增速 | 2018年毛利率 | 2018年净利率 | 研发投入/收入 | PE2018 | PE2019E | PBLF |

本土企业 | 300450.SZ | 先导智能 | 华泰预测 | 280.98 | 38.90 | 93.60% | 7.42 | 72.14% | 39.08% | 19.09% | 7.29% | 37.85 | 25.00 | 7.72 |

- | 300457.SZ | 赢合科技 | 华泰预测 | 93.25 | 20.87 | 78.80% | 3.25 | 75.31% | 32.80% | 15.83% | 6.00% | 28.73 | 20.34 | 3.07 |

- | - | - | 平均值 | 187.12 | 29.89 | 86.20% | 5.34 | 73.73% | 35.94% | 17.46% | 6.65% | 33.29 | 22.67 | 5.40 |

国外可比公司 | 6407.T | CKDBloomberg | 一致预期 | 53.19 | 69.13 | 13.55% | 5.46 | 17.08% | 30.97% | 7.90% | 3.74% | 9.74 | 20.80 | 1.83 |

6104.T | 东芝机械 | Bloomberg | 一致预期 | 45.63 | 69.82 | -0.29% | 3.00 | 7.06% | 28.37% | 4.29% | 1.62% | 15.22 | 15.09 | 0.75 |

3402.T | 东丽 | Bloomberg | 一致预期 | 745.15 | 1,317.34 | 4.98% | 57.31 | 12.53% | 20.72% | 4.35% | 3.00% | 13.00 | 13.02 | 1.47 |

- | - | - | 平均值 | 281.32 | 485.43 | 6.08% | 21.92 | 12.22% | 26.69% | 5.51% | 2.79% | 12.65 | 16.30 | 1.35 |

数据来源:公开资料整理

三、智能制造是未来制造业发展重大趋势

1、制造业面临的新挑战

第一,我国缺少核心关键技术。第二,制造业又面临了新的挑战。金融危机以后西方国家痛定思痛,发展以信息技术与制造技术深度融合为主要特征的新一轮的科技与产业革命,既是挑战也是机遇。

智能制造不仅采用新型制造技术和装备,而且将迅速发展的信息通信技术渗透到工厂,在制造业领域构建信息物理系统,从而彻底改变制造业生产组织方式和人际关系,并带来制造方式和商业模式的创新转变,甚至可以说这是一种生产方式的变革和革命。

当前,智能制造日益成为未来制造业发展的重大趋势和核心内容,是加快发展方式转变,促进工业向中高端迈进、建设制造强国的重要举措,也是新常态下打造新的国际竞争优势的必然选择。

2、制造业发展趋势:

1)、制造技术与高技术的集成。

2)、现在比较普遍的数字化、智能化的制造技术。

3)、极端工作条件下的制造技术。

4)、轻量化、精密化、绿色化的制造需求。绿色可持续发展制造,不仅仅是制造、回收、再制造,而应从源头抓起,从简单化抓起。宏观而言,提高产品质量、降低废品率、提高生产率、减少研发投入,是绿色可持续发展的重要组成部分。

制造业,特别是装备制造业,是建设创新型国家的重要工业。我国已经是制造大国,但远不是制造强国。制造业面临着创新能力薄弱,核心和关键共性技术缺乏,资源浪费,污染严重,要发展高技术含量制造技术、数字化智能化制造技术、超大型化微纳化技术。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国制造业市场竞争格局分析及投资发展研究报告

《2026-2032年中国制造业市场竞争格局分析及投资发展研究报告》共十二章,包含2025年中国制造业行业整体运行指标分析,影响企业经营的关键趋势,2026-2032年制造业行业投资价值评估分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询