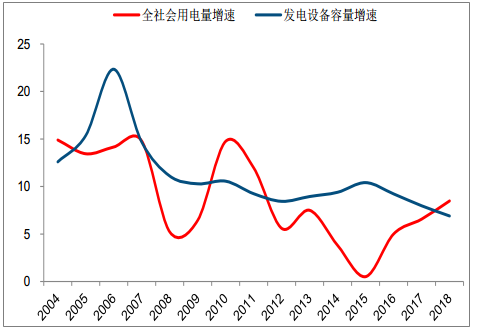

发电整体以需定产,而发电量由装机容量和单位利用小时数共同决定。2015年受工业企业整体利润下滑及通缩的影响,全社会用电量接近零增长。2016年后,工业企业利润增速回升,带动整体用电需求增速加快。与此同时,发电设备装机容量增速却呈下滑趋势。

全社会用电量及发电设备容量增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国核电设备市场竞争格局及投资风险预测报告》

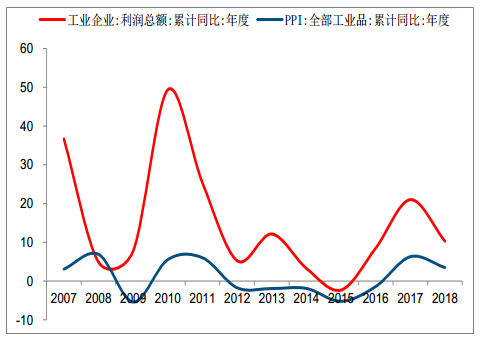

工业企业利润总额及PPI同比增速

数据来源:公开资料整理

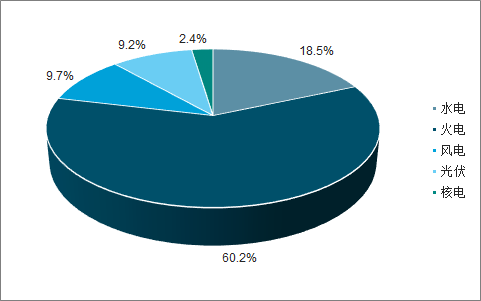

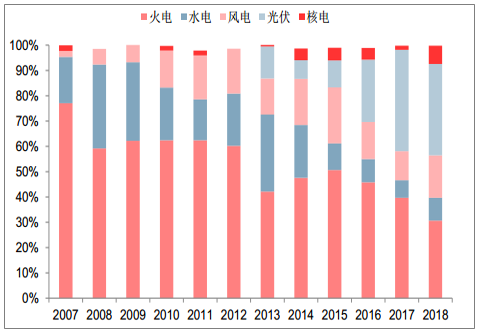

我国作为煤炭资源大国,装机以火电为主,2018年时火电装机容量占比高达60%。受供给侧改革的影响,煤电新增产能受到严格控制。从近年新增装机容量占比可以看出,新增装机容量中火电占比从2015年的51%下降至2018年的31%。而风电、水电、太阳能等可再生能源整体新增装机容量有限,导致装机容量整体出现下滑。

2018年装机容量来源构成

数据来源:公开资料整理

2007-2018年新增装机容量来源构成

数据来源:公开资料整理

能源装机需求下滑背景下,电力、热力、燃气及水生产和供应业的固定资产投资增速受到明显拖累,2018全年增速为-6.7%,远低于基建投资中的其他两项增速。

电力、热力、燃气及水生产和供应业投资显著下滑

数据来源:公开资料整理

全国申报电力、热力、燃气及水生产供应项目回升

数据来源:公开资料整理

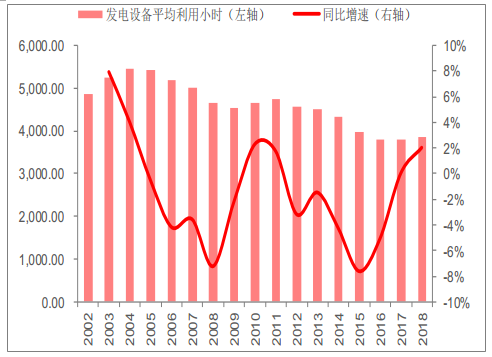

在装机容量增速相较全社会用电需求量下降的背景下,发电设备的平均利用小时自15年后明显回升。2018年平均利用3862小时,较2017年增长73%。判断2019年用电需求将保持5%-6%的增速。受益于全社会用用电需求回升,装机容量增速有望加快。从发改委全国项目在线审批监管平台数据来看,全国申报电力、热力、燃气及水的生产供应项目增速自18年8月开始企稳回升。2019年1、2月增速均为80%以上,以基建项目落地周期1年左右判断,电力固定资产投资有望出现改善。

发电设备平均利用小时及同比增速

数据来源:公开资料整理

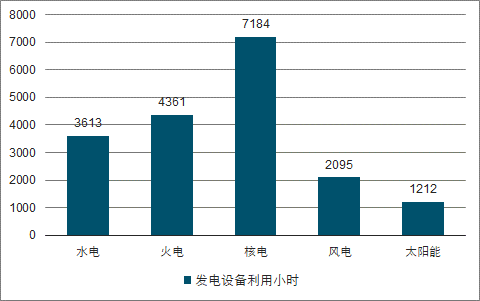

2018年发电设备平均利用小时

数据来源:公开资料整理

从新建产能类型来看,火电短期仍将受到严格控制,风电、水电、太阳能由于受到天气及降水量等不可控因素影响,单位利用小时数较低,同时具有较强的不确定性。而核电平均利用小时最高,可以替代火电提供稳定的发电量。同时随着三代核电机组AP1000及EPR已于18年纷纷并网,标志着技术已经相对成熟。因此,认为核电重启势在必行,未来能源建设的增量主要来自核电、风电,以及火电的升级改造,水电有望保持平稳增长,而传统火电建设需求将出现下滑。

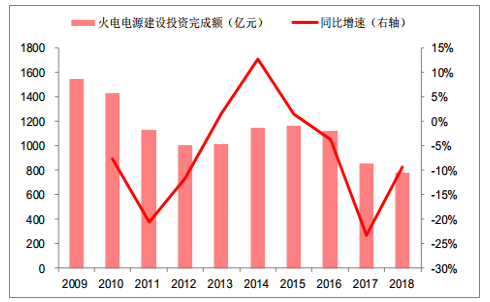

1、火电:供给侧改革下装机增速放缓

2009年至2018年期间,除2014年和2015年稍有回升外,我国火电电源建设投资完成额总体保持下降趋势。“十三五”期间,火电发电装机容量从2016年的10.6亿千瓦增至2018年的11.4亿千瓦,年化复合增长率仅为3.8%。

火电电源建设投资完成额及增速

数据来源:公开资料整理

火电发电装机容量及增速

数据来源:公开资料整理

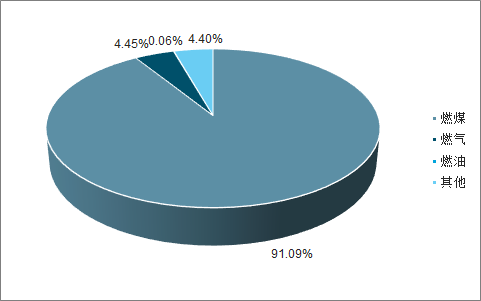

火电中超过90%为燃煤发电,燃气发电和燃油发电所占比例较小。2016年以来政府出台了一系列关于火电供给侧改革和煤电去产能的文件,严格控制煤电规划建设。2017年底官方明确提出“煤电产能过剩”。“十三五”期间将取消和推迟煤电建设项目1.5亿千瓦以上。至2020年,全国煤电装机规模力争控制在11亿千瓦以内。

火电发电量各项占比

数据来源:公开资料整理

煤电装机容量及增速

数据来源:公开资料整理

煤电规划建设风险预警由高到低分为红色、橙色、绿色三个等级。风险预警结果为红色和橙色的省份,要暂缓核准、暂缓新开工建设自用煤电项目;风险预警等级为绿色的省份,也要充分考虑各省份电力互济等因素,在国家指导下,有序核准、开工建设自用煤电项目。供给侧改革背景下火电装机增速放缓,目前尚未出现放松趋势。

2、水电:建设高峰期已过,未来将平稳增长

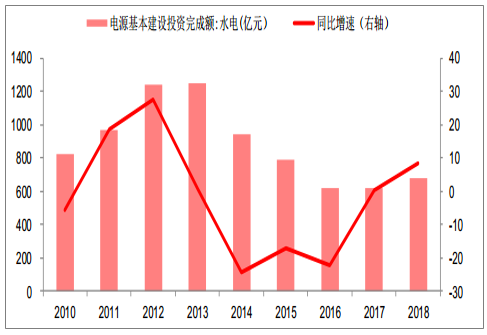

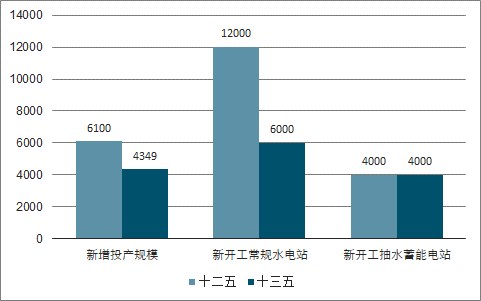

水电站建设在2012年达到高峰期,水电电源基本建设投资完成额同比增长27.6%,之后增速出现明显下滑。对比水电发展十二五和十三五发展规划,十三五期间的新增投产规模由十二五期间的6100万千瓦下降到4349万千瓦,而新开工常规水电站更是降低一半至6000万千瓦。2018年时水电装机容量为3.5亿千瓦,根据《水电发展十三五规划》,到2020年水电装机容量规划达到3.8亿千瓦,19-20年复合增长率为4.2%。

随着长江三峡、葛洲坝等国家级大型水电工程建设完毕,水电建设的高峰期已过,资本开支增速势必将出现下滑,未来将更多因地制宜开发中小型水电站。从2019年投资规划来看,水电领域将加快金沙江拉哇水电站、雅砻江卡拉水电站等重大水电项目开工建设。

水电电源基本建设投资完成额(亿元)

数据来源:公开资料整理

水电发展十二五及十三五规划对比(万千瓦)

数据来源:公开资料整理

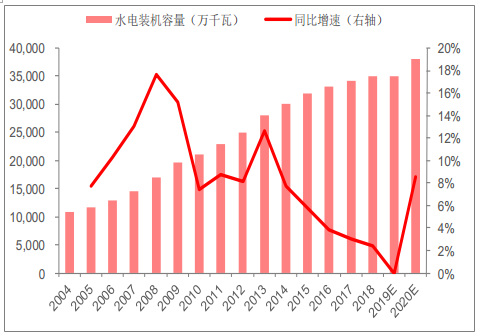

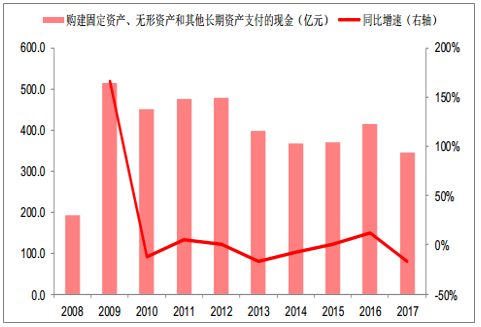

从上市水电公司财务数据来看,2009年购建固定资产、无形资产和其他长期资产支付的现金大幅增长,主要与大规模的水电工程建设有关。而近几年增速出现放缓,17年整体出现-16%的的负增长,这与水电装机容量增速放缓保持一致。

水电装机容量及增速

数据来源:公开资料整理

SW水电板块购建固定资产、无形资产和其他长期资产支付的现金

数据来源:公开资料整理

3、风电:装机有望中速增长,新增装机主要分布中东部、南方及海上

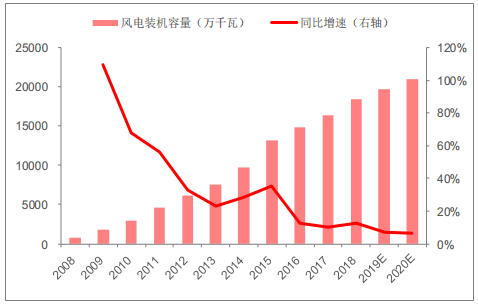

2018年全国风电装机容量为1.84亿千瓦,根据《风电发展“十三五”规划》,到2020年底风电装机容量要达到2.1亿千瓦,因此预计2019-2020年化复合增长率6.8%,增速较前几年略有下降,这是由于风电装机容量基数不断扩大以及考虑到目前的风电消纳能力。随着电网布局逐渐完善,风电消纳能力提升,火电和水电的增速放缓,风电装机容量依然能保持中速增长。

中国风电装机容量及增速

数据来源:公开资料整理

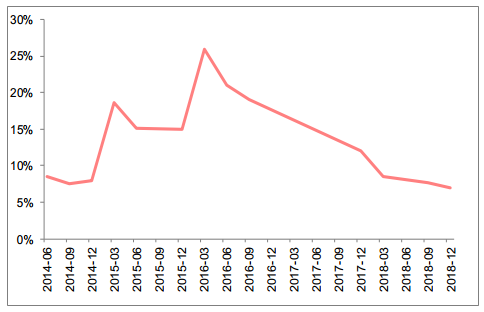

全国累计风电弃风率

数据来源:公开资料整理

在风电装机量提升的同时,弃风率也在逐渐下降,从2016年3月的26%逐步下降到2018年12月的7%。弃风部分原因是由于电网建设速度跟不上清洁能源发展速度。我们认为弃风问题改善的原因主要有两点:一是国家规定“三北”地区在风电利用小时数未达到最低保障性收购小时数之前,并网规模不得突破3500万千瓦,风电企业和资本对“三北”地区风电投资建设减少;二是电网布局逐渐完善,国家出台一系列促进风电消纳的政策,增加多条外送通道保障可再生能源发电优先上网,有效缓解弃风状况。

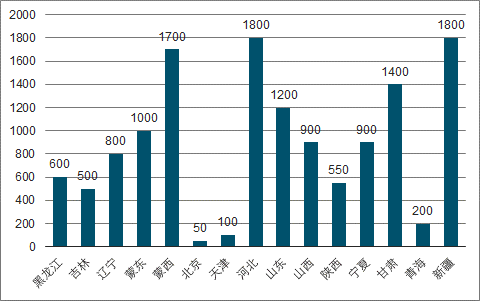

2020年三北地区陆上风电累计并网容量不超过(万千瓦)

数据来源:公开资料整理

2020年中东部和南方地区陆上风电累计并网容量不低于(万千瓦)

数据来源:公开资料整理

另一方面,中东部和南方地区陆上风能资源和海上风能资源建设加快,到2020年分别要新增4200万千瓦和500万千瓦。“十三五”期间要求中东部和南方地区陆上及海上新增容量占全国新增57%,累计容量占全国累计三分之一。因此,认为未来风电装机增速保持中速增长,新增装机将主要分布在中东部和南方及海上。

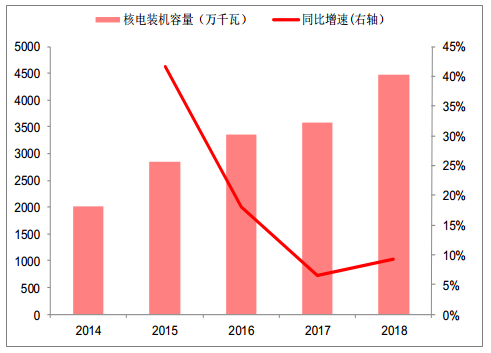

4、核电:大概率近期重启,发展潜力巨大

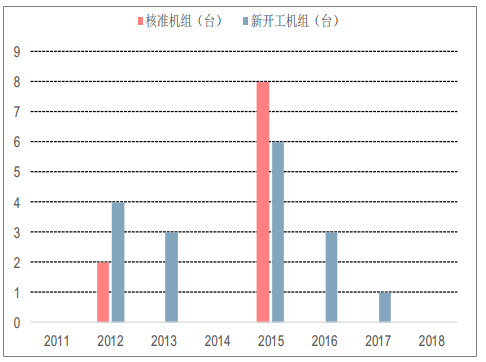

2011年福岛核事故后,全球普遍暂停或者放缓核电机组的审批。我国在2012年仅核准了田湾二期3、4号两台机组,2015年时集中审批了8台机组,2016年以来,核电一直维持零核准。一方面是因为新核准的机组需采用安全性较二代机组高出几个量级的三代技术,而三代机组投运均较原定计划推迟,此前还未得到充分的商用验证。另一方面,2015年全社会用电需求下滑明显,而火电产能又存在过剩,能源整体供大于求。

核电装机容量及同比增速

数据来源:公开资料整理

2011年以来每年核准和新开工机组数量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)