一、中国医药流通行业发展现状分析:医药流通三大龙头优势愈发明显

新中国成立以来,医药商业经历了“完全的计划经济”、“计划市场经济兼有”、“市场经济”三种经济体制下的变革,市场格局由垄断向开放竞争转变,市场活力得以释放,市场供应的产品和服务也日益丰富。

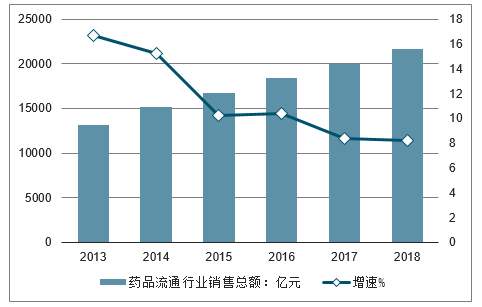

目前,在新医改加速推进以及居民卫生费用支出增加下,医药商业发展势头强劲,市场规模稳中有升。2017年,全国七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.4%。

2013-2018年中国药品流通行业销售总额及增长(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药行业市场供需预测及投资战略研究报告》

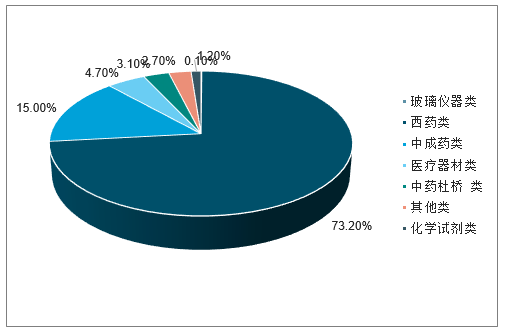

从销售品类来看,西药类占据药品流通市场的主导地位,销售额占七大类医药商品销售总额的73.2%;中成药类销售额占比也达到两位数,为15.0%,仅次于西药类;其他医药商品销售额比重则不高,均在5%以下。

2017年中国药品流通行业销售品类结构(单位:%)

数据来源:公开资料整理

两票制影响基本告一段落,行业向龙头集中的趋势明显,国药控股、上海医药、华润医药三大医药流通龙头持续开展并购整合,2013-2018年复合增速持续强于行业平均。在医院回款较难改善的大背景下,预计资金成本将是未来医药流通主要制约因素,龙头公司有望凭借多渠道的融资能力进一步增强竞争优势。

医药流通板块(20家):2018年板块整体收入增速19%,2019年Q1保持平稳,2018年归母利润增速为8%,利润增速与收入增速差异较大,主要受上海医药收购天普股权、九州通一次性土地补偿收益等影响。

应收账款仍然保持快速增长。2018年和2019年Q1应收账款余额继续保持快速增长,表明终端医院回款状况依然不容乐观,尽管4+7带量采购政策对回款时限有要求,但目前品种数量较少,且实际执行情况尚待观察,在医保控费大背景下,预计医院的财务状况短期不大可能出现拐点变化,商业板块整体应收仍有压力。

医药流通板块重要财务指标(百万元)

- | 2019Q1 | 增速 | 2018A | 增速 | 2017A | 增速 |

营业总收入 | 162705 | 19% | 581525 | 18% | 493502 | 19% |

毛利 | 21715 | 20% | 77146 | 29% | 59698 | 27% |

销售费用 | 9785 | 22% | 33485 | 39% | 24097 | 30% |

管理费用 | 4051 | 23% | 16021 | 32% | 12156 | 19% |

财务费用 | 1494 | 49% | 5173 | 71% | 3024 | 37% |

所得税 | 1408 | 11% | 5052 | 3% | 4889 | 49% |

归母净利润 | 4353 | 10% | 15321 | 8% | 14210 | 27% |

扣非净利润 | 4093 | 7% | 12337 | -2% | 12647 | 22% |

应收账款 | 187199 | 21% | 167394 | 29% | 129497 | 33% |

存货 | 77531 | 10% | 76577 | 23% | 62369 | 19% |

固定资产净值 | 27842 | 12% | 28126 | 14% | 24726 | 22% |

在建工程 | 6506 | 9% | 5929 | 17% | 5062 | 31% |

长期股权投资 | 9459 | 5% | 9195 | 11% | 8263 | 19% |

经营性现金流 | -9688 | NA | 7001 | 559% | 1062 | -76% |

数据来源:公开资料整理

三大医药流通龙头2018年经营对比:优势愈发稳固

- | 国药控股 | 上海医药 | 华润医药 |

营业收入 | 3445.3 | 1590.8 | 1662.1 |

收入增速 | 11.7% | 21.6% | 6.9% |

整体净利润 | 94.0 | 44.6 | 66.9 |

归母净利润 | 58.4 | 38.8 | 35.4 |

归母利润增速 | 4.7% | 10.2% | 12.7% |

分销业务收入 | 3305.2 | 1394.5 | 1361.0 |

分销业务增速 | 12.0% | 20.1% | 4.4% |

分销业务毛利率 | 9.1% | 6.9% | 7.3% |

零售业务收入 | 148.0 | 72.0 | 47.8 |

零售业务增速 | 19.5% | 27.7% | 25.0% |

零售业务毛利率 | NA | 14.8% | 14.6% |

零售门店数量 | 5183 | 2005 | 747 |

整体财务费用 | 41.14 | 12.30 | 28.01 |

财务费用增速 | 48.5% | 81.8% | 39.3% |

其中:银行借贷金额 | 25.23 | 9.16 | 23.68 |

数据来源:公开资料整理

三大医药流通龙头持续开展并购整合,2013-2018年复合增速方面,国药控股和上海医药均显著好于行业。

数据来源:公开资料整理

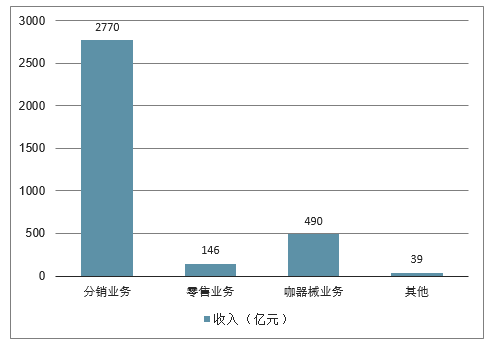

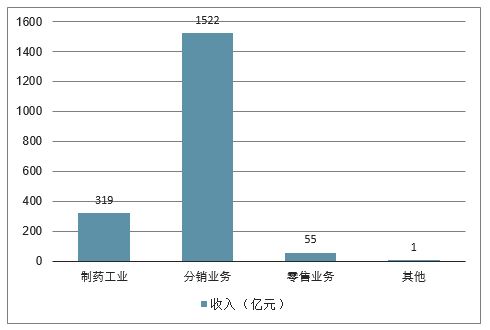

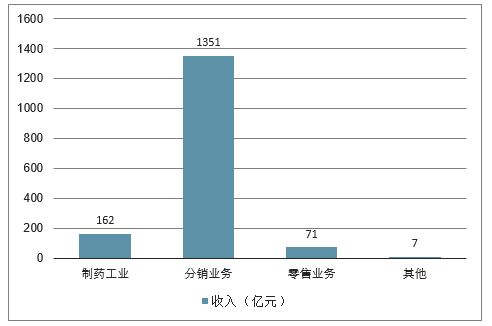

三大医药流通龙头中,基本结构均为分销+零售的批零一体化模式,但华润医药和上海医药还有较大规模工业业务。

2018国药控股收入结构(亿元)

数据来源:公开资料整理

2018华润医药收入结构(亿元)

数据来源:公开资料整理

2018上海医药收入结构(亿元)

数据来源:公开资料整理

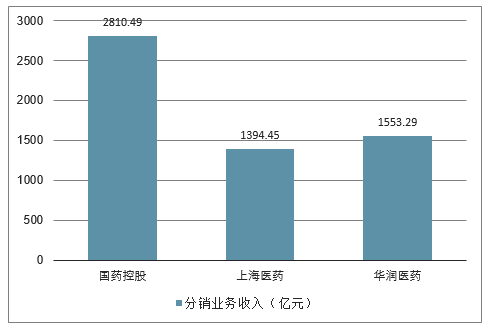

三大医药流通龙头收入均保持快速扩张态势,2018年国药控股分销收入(仅药品)达到2810亿元,预计2019年有望突破3000亿。

2018年三大商业公司分销业务收入稳步增长

数据来源:公开资料整理

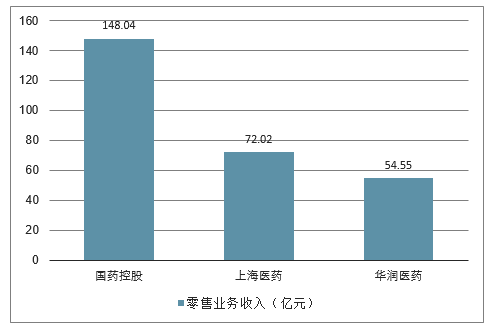

尽管三家医药流通龙头均有布局零售业务,但整体看,目前规模均相对较小

2018年三大商业龙头零售业务整体规模

数据来源:公开资料整理

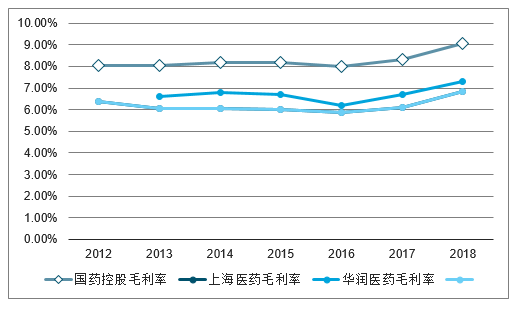

随着两票制的推行,三家公司均积极调整业务结构,减少调拨业务,带动整体毛利率近三年稳步提升

2018年三大医药流通龙头分销龙头毛利率稳步提升

数据来源:公开资料整理

2018年三大商业龙头整体净利率情况

数据来源:公开资料整理

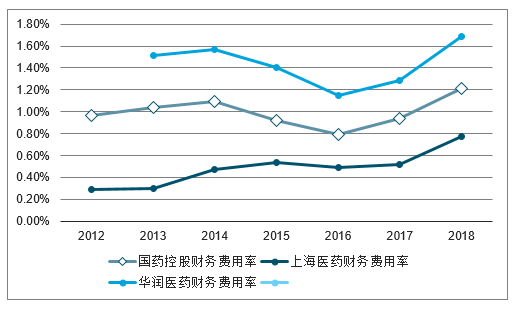

随着两票制推行,调拨业务减少,纯销业务占比提高,但医院端整体回款情况并未显著改善,与此同时,持续的并购整合带来的资金需求逐步加大,导致三大医药流通龙头近3年财务费用率均显著提升。

近三年财务费用率上升明显

数据来源:公开资料整理

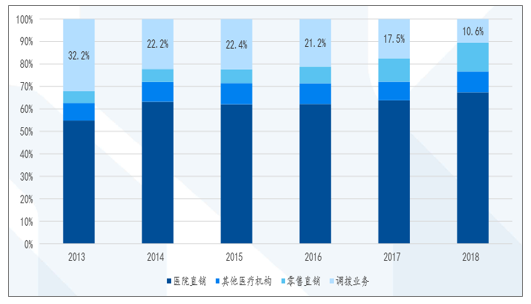

从代表性公司看,国药控股2018年公司直销占分销业务收入的比例为89.44%,同比上升6.91个百分点,调拨业务缩减到10.6%,预计行业两票制调整基本完成。

国药控股终端客户收入结构演化趋势

数据来源:公开资料整理

三大商业龙头根据自身业务情况,积极开展并购整合,其中国药控股收购完成中国科学器材60%股权,迅速建立器械龙头地位,上海医药和华润医药则积极开展工业业务并购整合,增强品种能力。

三大商业龙头根据自身业务情况

公司 | 标的 | 业务类型 | 收购股权比例 | 收购金额(亿元) | 收购方式 | 收购时间 | 标的2018年收入 | 标的2018年净利润 |

上海医药 | 康德乐中国 | 商业 | 100.00% | 79.20 | 现金 | 2018年2月2日 | 202.5 | -0.2 |

上海医药 | 天普生化 | 工业 | 67.14% | 23.65 | 现金 | 2018年8月21日 | 4.6 | 0.6 |

上海医药 | 辽宁国贸 | 商业 | 51.74% | 5.92 | 现金 | 2018年4月30日 | 27.8 | 0.6 |

华润医药 | 江中制药 | 工业 | 51% | 30.99 | 现金 | 2018年8月3日 | 17.6 | 4.7 |

华润医药 | 湘中制药 | 工业 | 85.65% | 2.74 | 现金 | 2018年8月16日 | 1.5 | 0.0 |

华润医药 | 华润镇江医药等多家 | 商业 | 51%-70% | 3.77 | 现金 | 2018年 | - | - |

国药控股 | 国药器材 | 商业(器械) | 60% | 51.08 | 发行股份 | 2018年7月11日 | 376.0 | - |

二、2019年三大医药流通龙头分销业务规划

三大商业龙头均结合自身目前分销业务格局针对2019年进行规划,其中国药控股主要内容是加强已有布局的优势强化,华润医药重点在于地市级区域布局,上海医药侧重于业务创新模式探索。

- | 国药控股 | 华润医药 | 上海医药 |

分销业务2019年规划具体内容 | 继续推进分销网络下沉,优化网络布局,进一步发挥规模和网络优势,不断巩固行业龙头地位。•将积极把握有机增长和合作并购的机会,围绕主业进一步加速整合行业资源,提升规模优势 | •持续推动全国布局的基础上,继续纵深地市业务和器械等专业板块发展,•持续强化对基层医疗终端和零售终端的覆盖,做深做透优势区域 | •进一步加强药品进口服务、医疗机构供应链与处方延伸外配服务、供应商增值服务等优势业务的发展,•积极利用云计算、大数据等现代信息技术持续创新业务模式 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药流通行业市场全景调研及未来趋势研判报告

《2026-2032年中国医药流通行业市场全景调研及未来趋势研判报告 》共八章,包含中国医药流通行业终端市场分析,中国医药流通企业案例分析,中国医药流通行业投资战略规划与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医药流通行业全景速览:“两票制”改革稳步推进,行业整体呈现规模化、集中化趋势发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)