胶粘剂是能连接同种或两种或两种以上同质或异质的材料,且固化后具有足够强度的有机或无机的、天然或合成的一类物质。

胶粘剂按照成份可以分为天然高分子化合物(淀粉、动物皮胶、骨胶、天然橡胶等)、合成高分子化合物(环氧树脂、酚醛树脂、脲醛树脂、聚胺酯等热固性树脂和聚乙烯醇缩醛、过氯乙烯树脂等热塑性树脂,与氯丁橡胶,丁腈橡胶等合成橡胶)、或无机化合物(硅酸盐、磷酸盐等)。根据使用要求,在胶粘剂中经常掺入固化剂、促进剂、增强剂、烯释剂、填料等。按用途分类,还可分离温胶、密封胶、结构胶等。按使用工艺分类有室温固化胶、压敏胶等。应用胶合剂可连接异种材料和薄片材料,胶接处应力分布均匀。在集装箱制造中和修理中常用的有环氧树脂、氯丁橡胶和密封胶等。

按照行业协会统计分类可以分为水基型胶粘剂(聚丙烯酸酯乳液、聚醋酸乙烯乳液、醋酸乙烯-乙烯乳液、水性聚氨酯、水性氯丁胶)、溶剂型胶粘剂(SBS树脂类、氯丁橡胶类、聚丙烯酸酯类)、热熔型胶粘剂(EVA树脂类、合成橡胶基类、聚烯烃类等)、反应型胶粘剂(聚氨酯类、环氧树脂类、氰基丙烯酸酯类、改性丙烯酸酯类、厌氧胶)、其他(有机硅类、聚硫密封剂、聚氨酯密封剂等)。

胶粘剂分类、组分及特点

分类 | 组分 | 特点 |

水基型胶粘剂 | 聚丙烯酸酯乳液、聚醋酸乙烯乳液、醋酸乙烯-乙烯乳液、水性聚氨酯、水性氯丁胶 | 环保、低成本、不易燃、安全系数高、粘度易调控,但易腐蚀,极性较弱材质不适用,市场规模升最大,缓慢增长 |

溶剂型胶粘剂 | SBS树脂类、氯丁橡胶类、聚丙烯酸酯类 | 产品价值和耐水性均好于水基型产品,存在有害物质,不环保,市场呈现萎缩状态 |

热熔型胶粘剂 | EVA树脂类、合成橡胶基类、聚烯烃类等 | 胶结迅速、不含溶剂、可反复熔化胶结,适用范围广,但热稳定性略差,强度不高,市场规模中等,增速较快 |

反应型胶粘剂 | 聚氨酯类、环氧树脂类、氰基丙烯酸酯类、改性丙烯酸酯类、厌氧胶 | 粘结性能好,工艺简单,适用范围广。市场规模较大,稳定增长 |

其他 | 有机硅类、聚硫密封剂、聚氨酯密封剂等 | - |

数据来源:公开资料整理

胶粘剂上游为化工制造业,由于胶粘剂种类繁多,且组分不一,因此上游原材料也有所不同。例如,有机硅胶粘剂主要原材料为硅氧烷等;聚氨酯胶粘剂主要原材料为多异氰酸酯、聚氨酯等;环氧胶主要原材料为环氧树脂;EVA胶粘剂主要原材料为EVA树脂;厌氧胶主要原材料为丙烯酸酯类单体。

胶粘剂下游应用也较为广泛,覆盖纸加工、包装、标签、纤维加工、皮革、制鞋、木工、建筑、施工、装饰、装配作业、交运、新能源、电子等多个领域,与国民生活息息相关。因此胶粘剂行业的市场需求规模也逐步扩大。

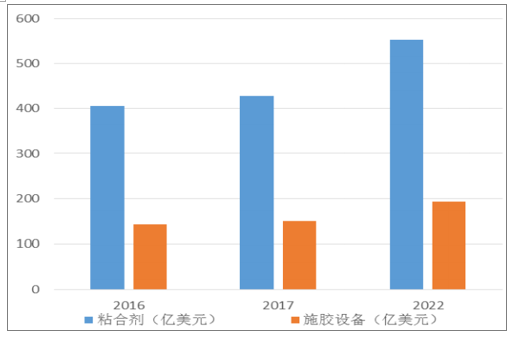

市场规模方面,据智研咨询统计,2015年全球粘合剂收入规模达到450-480亿美元,北美市场约为120-140亿美元。2009年以来,胶粘剂行业复苏伊始,行业规模每年以3-3.5%的增速扩大,高于全球经济不足2.5%的增速。据BCCResearch统计,2016年全球胶粘剂和施胶设备市场分别达到406亿美元和143亿美元,总规模为549亿美元,预计2022年将分别达到552亿美元和193亿美元,复合增速5.3%。其中,亚太地区将是未来几年增长较快的区域,将以5.7%的年复合增速进行增长。

全球粘合剂及施胶设备市场示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国胶粘剂行业市场发展模式调研及投资趋势分析研究报告》

据中国胶粘剂和胶粘带行业协会统计,目前胶粘剂市场下游需求最大的仍然是建筑/施工/装饰行业,市场占有率达到29.2%,包装及标签占21.4%,木工/细木工制品占13.8%。交通运输、纸加工、纤维加工、装配作业、制鞋/皮革分别占8.0%、6.8%、6.7%、6.5%和6.1%。消费和自用占比较低,仅为1.4%。

轻质金属、复合材料和工程塑料在汽车上的应用扩大使得胶粘剂和密封胶在汽车上的用量持续增长,汽车工业几乎涵盖了所有类型胶粘剂,并且整车用量比例也在逐渐提高。随着国内汽车年产量的逐年增加,汽车用胶粘剂需求量也将显著增加,尤其是增速较快的客车市场。

据《全球汽车胶粘剂市场2020年展望》称,2015年全球汽车胶粘剂市场规模为37.4亿美元,到2020年将增长至55.6亿美元,年复合增长率为8.2%;客车是当前汽车胶粘剂市场应用的主流车型,主要受印度、中国和巴西等国家持续增强的消费能力驱动。

据中汽协统计,2018年1-11月,我国乘用车产量2147.41万辆,同比降低3.37%,但前五年年复合增速为8.22%。2018年1-11月,我国商用车产量为385.10万吨,同比增长1.97%,2017年增速高达13.81%,商用车周期波动相对较大,但总体需求量仍然稳定。预计随着汽车行业库存去化及国六标准即将实施,汽车行业将企稳回暖。

据智研咨询统计,在汽车整车制造用胶方面,有机硅胶平均用量为300g/辆,聚氨酯胶平均用量为900g/辆,丙烯酸酯为66g/辆,厌氧胶为120g/辆;在汽车维修用胶方面,有机硅胶平均用量为60g/辆,聚氨酯胶为40g/辆。截止2014年,我国车用胶粘剂需求量约为4.9万吨。

国内乘用车车年产量及增速示意图

数据来源:公开资料整理

国内商用车年产量及增速示意图

数据来源:公开资料整理

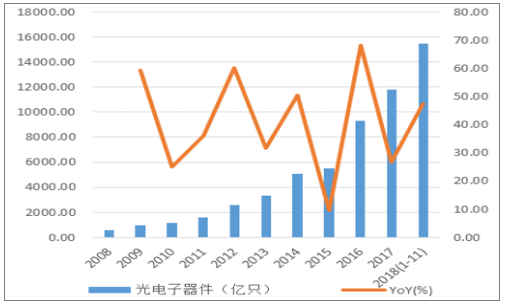

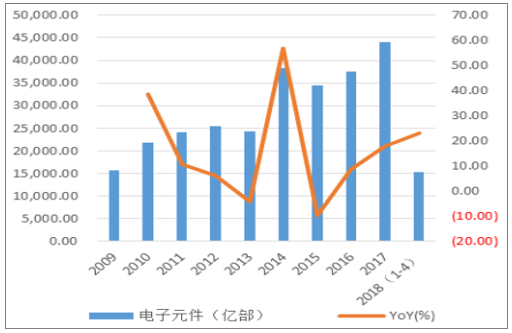

电子电器产品中胶粘剂的应用十分广泛,主要用于粘结和封装。据国家统计局统计,2018年1-11月光电子器件产量15452.3亿只,同比增长47.43%。2008年全年仅为587.95亿只,2008-2017年年复合增速达到39.51%。据工信部统计,2018年1-4月电子元件产量15332.10亿部,同比增长22.86%,2009年仅为15712.4亿部,2009-2017年年复合增速为13.76%。

国内光电子器件产量及增速示意图

数据来源:公开资料整理

国内电子元件产量及增速示意图

数据来源:公开资料整理

LED方面,LED驱动电源对LED照明灯具的可靠性有重要影响,占LED整灯成本的20-30%。胶粘剂在其中的必不可少,需要考虑到粘结材质、使用环境、粘结强度、流动性、防水性等多重因素,因此具有一定的技术要求。

目前全球LED驱动电源市场规模从2011年的17亿美元,已经增长到2015年的34亿美元左右,年复合增长率近20%,未来随着LED照明市场规模的持续增长,LED驱动电源市场规模仍将逐步释放,预计到2020年将超过60亿美元。

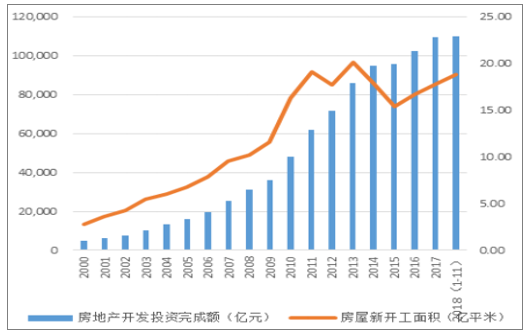

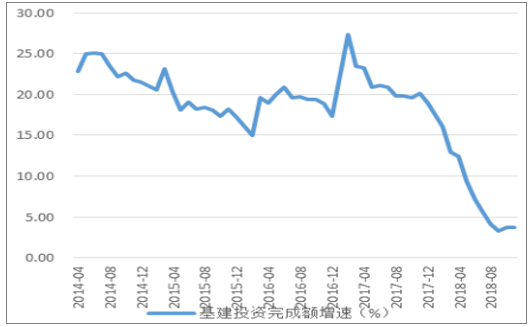

建筑用胶应用于小区、写字楼、购物商城、市政建筑、体育馆等,受房地产及基建等共同影响。房地产投资尽管在近年出现增速中枢回落现象,但2017年完成投资额仍然达到10.98万亿。据国家统计局统计,2018年1-11月房地产投资完成额为11.01万亿,超过了2017年全年的数额。并且房屋新开工面积也达到了18.89亿平米,高于2017年全年的17.87亿平米。基建方面,2018年5月起,基建投资完成额增速低于10%,并且持续出现下滑,主要原因是政府去杠杆政策持续推行和之前高基数共同影响所致,我们认为未来随着政府杠杆去化持续推进,边际弱化效应将会减弱,且2018年11月数据显示,增速已经出现企稳。

历年房地产投资完成额及房屋新开工面积示意图

数据来源:公开资料整理

基建投资完成额增速示意图

数据来源:公开资料整理

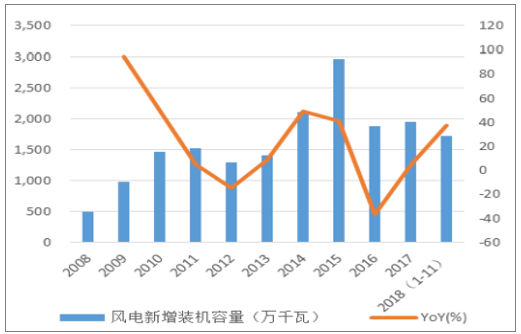

太阳能光伏、风电等新能源行业对胶粘剂需求量都很大,尽管光伏和风电都出现了利用率不高及国家补贴滑坡的情况,但是每年的装机容量增速都十分可观。

国家能源局下发《太阳能发展十三五规划》,明确提出在2020年实现光伏发电累计装机容量达到1.5亿千瓦的发展指标。《风电发展十三五规划》提出到2020年底,风电累计并网装机容量达到2.1亿千瓦以上。

据数据统计,2018年1-11月,我国新增光伏装机容量达到3822万千瓦,同比下滑21.44%,主要原因是之前基数较高及并网指标受限所致。但整体而言,新增装机量仍然可观。2018年1-11月,我国新增风电装机容量1720万千瓦,同比增长37.43%,走出了前两年的低谷。

历年我国新增光伏装机容量示意图

数据来源:公开资料整理

历年我国新增风电装机容量示意图

数据来源:公开资料整理

胶粘剂上游为化工制造业,胶粘剂种类较多,因此上游原材料也有所不同。例如,有机硅胶粘剂主要原材料为硅氧烷等;聚氨酯胶粘剂主要原材料为多异氰酸酯、聚氨酯等;环氧胶主要原材料为环氧树脂;EVA胶粘剂主要原材料为EVA树脂;厌氧胶主要原材料为丙烯酸酯类单体。

受行业供给收缩、集中度提升及油价上涨影响,MDI、TDI、有机硅、丙烯酸酯等原材料均在近两年出现大幅涨价,导致胶粘剂生产企业成本提升,且由于上游原材料多为基础化工品,胶粘剂生产企业配套的可能性不大,因此,近两年多数国内上市及非上市胶粘剂企业利润出现了大幅下滑,营收增长和利润增长呈现不匹配现象。

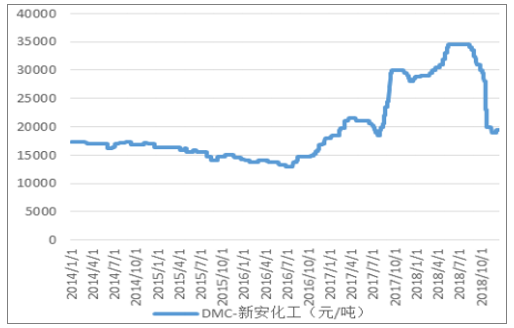

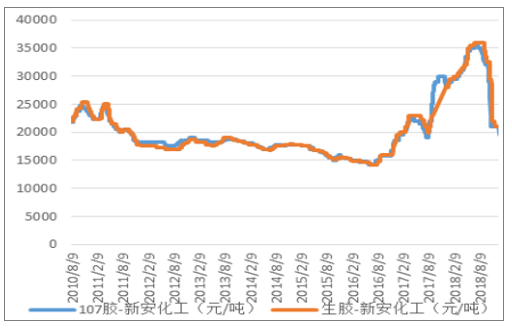

近期,随着供给端逐步恢复,库存从低变高,多数原材料价格有所回落,且油价较前期有大幅下降,MDI、TDI、DMC、生胶、107胶等产品价格出现了较大回落。MDI价格2017年10月达到35000元/吨,之后一路走低,目前仅为12500元/吨,处于近10年来较低价位;TDI也在近期跌破近两年来新低,高位为40000元/吨左右,目前仅为17000元/吨;有机硅胶原材料DMC、生胶、107胶均在2018年8月底开始下跌,从35000元/吨左右跌至20000元/吨左右。因此,有机硅胶、聚氨酯胶毛利率边际改善将在高价原材料库存消耗完之后逐步体现。

历年聚MDI价格走势示意图

数据来源:公开资料整理

历年TDI价格走势示意图

数据来源:公开资料整理

历年DMC价格走势示意图

数据来源:公开资料整理

历年生胶及107胶价格走势示意图

数据来源:公开资料整理

胶粘剂产品下游应用广泛,抵御周期冲击的能力相对较好,传统的建筑、制鞋/皮革、木工、纺织等领域消耗量增速放缓或下降的同时,电子电器、新能源、轨交等多个领域的新增量能够较好的支撑行业发展。因此,我们认为胶粘剂行业在国内的增速将会较好,且消费属性好于其他新材料子行业,在经济存在放缓预期的情况下,胶粘剂行业将会有稳定的表现。并且行业内调结构将是长期的过程(需求端引导向电子电器、轨交、乘用车、新能源电池等高端领域转移,环保趋严引导溶剂型减少,水基型及热熔型增加),目前尚没有新的替代品出现,行业稳定增长的确定性较强。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国胶粘剂行业市场供需态势及发展趋向研判报告

《2026-2032年中国胶粘剂行业市场供需态势及发展趋向研判报告》共八章,包含中国胶粘剂行业下游需求分析,中国胶粘剂企业经营分析,中国胶粘剂行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国胶粘剂行业产业链、发展历程、发展现状、重点企业以及发展趋势研判:建筑、汽车、电子电器、包装等众多行业对胶粘剂的需求不断增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)