2012-2018年四大矿山计划产量平均完成率在98%以上,产量超预期多由于新矿山项目产能爬坡或运输能力提升,产量低于预期多由于恶劣气候或者严重事故导致。着眼于2019年,,根据四大矿山最新公告,预计四大矿山2019年铁矿石产量为10.46-10.95亿吨、同比下降3.2~7.5%。除必和必拓外,其他三大矿山2019年计划产量较2018年产量减产。

2018Q2以来,随铁矿石价格的上行,四大矿山利润空间不断扩大。根据四大矿山最新公告,从现金成本看,在目前铁矿石价格下,四大矿山增产动力充足,利润空间达70美元/湿吨、毛利率在84%。2019年没有新矿山项目投产,增产主要是提高产能利用率。剔除淡水河谷,若其他三大矿山全面达产,同比将增加4700万吨产量,有效对冲淡水河谷5300-7800万吨的产量减少。

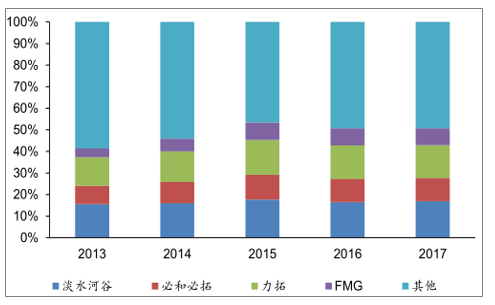

四大矿山铁矿石产量占全球的51%,已经形成寡头垄断供给格局。根据调查数据显示,2013~2015年四大矿山——淡水河谷、必和必拓、力拓和FMG铁矿石市场占有率逐年提升,从2013年的41%提升至2015年的53%,四大矿山铁矿石产量释放对中小型铁矿石企业市场份额产生了明显挤压。2016、2017年四大矿山铁矿石市场占有率51%、基本维持稳定,在全球已经形成寡头垄断供给格局。

2013-2017年年四大矿山铁矿石市占率

数据来源:公开资料整理

一、产量

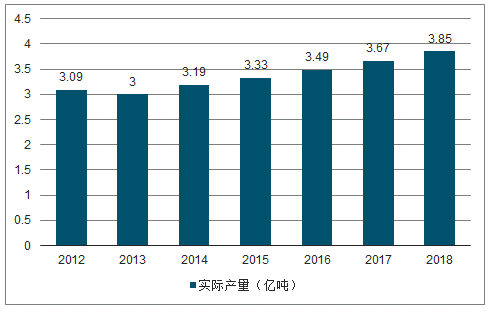

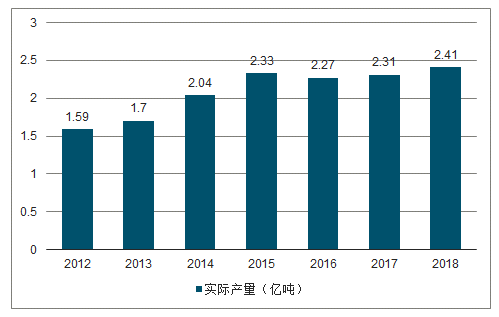

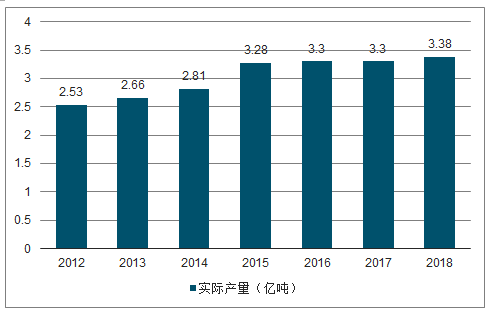

2012-2018年,四大矿山产量计划完成率均值均在98%以上。四大矿山2012-2018年铁矿石计划产量、实际产量和计划产量完成率。2012-2018年,淡水河谷、必和必拓、力拓和FMG铁矿石产量计划完成率均值分别为100%、100%、99%和98%。由此可见四大矿山历史计划完成率均处于较高水平。

2012-2018年,四大矿山淡水河谷产量

数据来源:公开资料整理

2012-2018年,四大矿山必和必拓产量

数据来源:公开资料整理

2012-2018年,四大矿山力拓产量

数据来源:公开资料整理

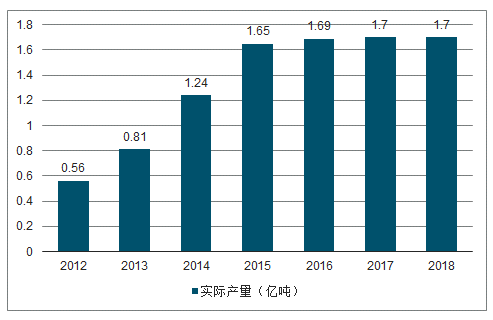

2012-2018年,四大矿山FMG产量

数据来源:公开资料整理

实际产量未达到计划产量最低限98%以上为明显低于预期、实际产量超过计划产量最高限102%以上为明显高于预期。总体来看,2012-2018年中,淡水河谷、必和必拓、力拓以和FMG分别有0次、1次、2次和2次低于预期,分别有1次、2次、0次和1次高于预期。2012年至今,淡水河谷铁矿石实际产量在计划产量范围内的概率最高,力拓尚未有超预期情况,FMG波动相对较大,但在2016年产能相对稳定后波动转小。

2018年淡水河谷、必和必拓、力拓和FMG铁矿石产量分别为3.85、2.38、3.38和1.70亿吨,合计11.31亿吨,同比增长3.0%。同时,四大矿山公布2019年计划产量,四大矿山铁矿石计划产量为10.46-10.95亿吨,同比将下降3.2%~7.5%。除必和必拓外,其他三大矿山2019年计划产量均较2018年实际产量有所降低。

淡水河谷:根据淡水河谷官网2019年4月17日发布的新闻稿《ValeonBrucutuoperations》,尽管MinasGerais地方法院作出判决同意恢复Brucutu矿区的生产作业,但淡水河谷仍然重申其2019年铁矿石预期产量为3.07-3.32亿吨,主要原因是2019年3月和4月SãoLuísdoMaranhão地区的连续暴雨天气影响了PontadaMadeira港口和相关铁路设施的运行,导致北方系统减产。

力拓:根据力拓官网2019年4月16日发布的2019Q1产量报告,受兰伯特港口部分设施因飓风受损以及2019年1月份火灾的综合影响,公司下调了2019年铁矿石预期发运量为3.33-3.43亿吨。

FMG:根据FMG官网2019年4月18日发布的2019Q1产量报告,受Hedland港口关闭以及3月飓风引发当地洪水的综合影响,公司下调其2019年铁矿石预期发运量为至1.65-1.70亿吨。

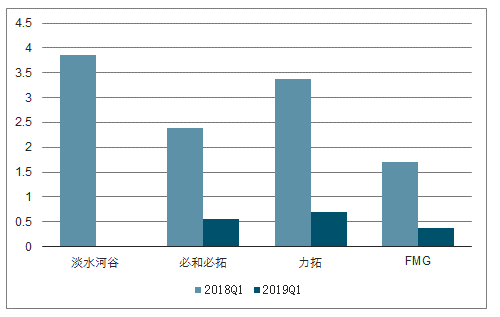

2018Q1-2019Q1四大矿山铁矿石产量(亿吨)

数据来源:公开资料整理

二、铁矿石增产

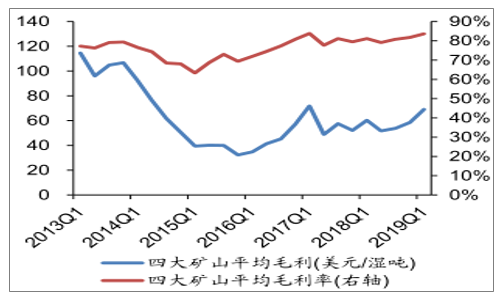

四大矿山平均毛利率由2015年Q1的63%上升至2019Q1的84%,平均毛利达70美元/湿吨。

根据调查数据显示,淡水河谷、必和必拓、力拓和FMG最新的单季C1现金成本分别为13、14、13和14美元/湿吨,均值为14美元/湿吨。2015年以来四大矿山平均毛利率由63%波动上升至2019Q1的84%左右。以2019Q1进口铁矿石到港价均值83美元/湿吨计算,2019Q1四大矿山平均毛利达70美元/湿吨。

四大矿山毛利率水平不断提升,扩产、增产动力十足。

2013-2019Q1四大矿山C1现金成本(美元/湿吨)

数据来源:公开资料整理

2013-2019年四大矿山平均毛利率

数据来源:公开资料整理

三、现有产能

四大矿山2018年产能利用率均在94%以上,但仍有增产空间。截止至2018年底,淡水河谷、力拓、必和必拓和FMG实际产能分别为4.0、3.6、2.9和1.8亿吨。以2018年四大矿山铁矿石产量计算,淡水河谷、力拓、必和必拓和FMG产能利用率分别为96%、94%、95%和94%,产能利用率均已达到较高水平,但仍有增产空间。

2018年四大矿山产能及利用率

数据来源:公开资料整理

剔除淡水河谷,若其他三大矿山2019年均全面达产、同比将增加4700万吨,有效对冲淡水河谷5300-7800万吨的产量下滑。尽管2018年四大矿山产能利用率均已达93%以上的较高水平,但在铁矿石价格和盈利空间继续上行的情况下,四大矿山仍有增产空间。由于淡水河谷2019年1月发生严重溃坝事故,因此2019年淡水河谷实现满产较为困难。即使剔除淡水河谷,力拓、必和必拓和FMG仍分别有2200、1500和1000万吨,合计4700万吨的增产空间。根据前文所述,淡水河谷2019年给出的铁矿石产量指引为3.07-3.32亿吨,同比大幅减少5300-7800万吨。因此若其他三大矿山开始增产,将有效对冲淡水河谷事故造成的产量下滑。

除淡水河谷S11D,项目外,2019~2020年四大矿山新矿山对产能和产量的贡献十分有限。根据淡水河谷公告,淡水河谷S11D项目(包括矿山、工厂及物流系统)2019Q1已完成99%进度目标,预计产量将继续提升。必和必拓的SouthFlank项目、力拓的Koodaideri项目和FMG的Eliwana项目均将在2021年才会建成投产。因此除淡水河谷S11D项目外,2019~2020年四大矿山新矿山对产能和产量贡献十分有限。

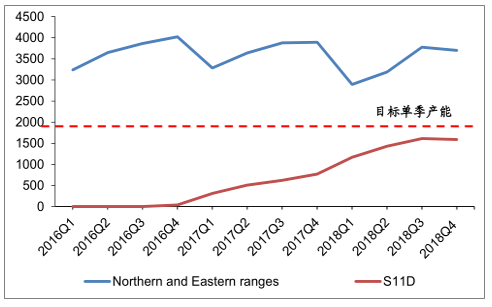

根据巴西淡水河谷2018年12月6日发布的《ValeDay2018-London》报告,S11D项目名义产能为9000万吨/年(即2250万吨/季),目前处于产能爬坡期。根据淡水河谷2018年年报,2018Q4单季S11D项目铁矿石产量已达1588万吨,2018年全年产量达5803万吨,同比增长162%,已高于淡水河谷给出的5000~5500万吨的产量指引。在本次溃坝事故发生后,我们预计S11D项目达产时间或将提前以对冲南方系统产量的下降。2019年实际产量或超过8000万吨,较2018年增产2000万吨以上。

淡水河谷S11D项目仍处于产能爬坡期(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铁矿石行业市场专项调研及未来发展趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年湖北省清障车市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国清障车品牌份额分析:龙牧双星、粤海、专威上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国清障车车型结构分析:轻型货车上牌量占比超八成[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国清障车区域上牌量分析:湖北、山东、河北省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国旅居车(传统能源类)品牌份额分析:前十品牌合计占比约38.91%,市场竞争较为充分 [图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国旅居车(传统能源类)车型结构分析:轻型货车、轻型客车合计占比超80%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)