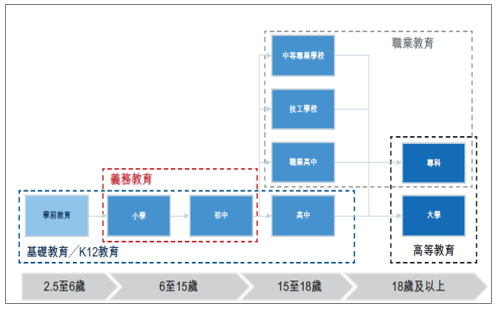

中国教育体系中主要包含基础教育(幼儿教育、小学教育、初中教育、高中教育)、高等教育和职业教育。学历教育包括基础教育(包括学前至高中教育)、中等职业教育及高等教育(包括专科及大学)。于中国,主要针对三至六岁儿童的学前教育不属义务教育范畴。在城市地区,学前教育主要以幼儿园课程提供,而在农村地区,则主要以学前班提供。尽管公共资本及民间资本均可投资于学前教育机构,但中国绝大部份学前教育机构是由民间资本投资及经营。小学教育是中国九年义务教育的首个阶段,学制通常为期五或六年。中国大多数小学由政府公共资金投资及经营。初中教育是中国九年义务教育的第二个阶段,学制通常为期三或四年。学生可于初中毕业后参加中考。中国大多数初中由政府公共资金投资及经营。

中国教育体系

数据来源:公开资料整理

一、行业现状

K12阶段庞大人口基数下,中国2017年k12在校人数达到1.86亿人。在1.86亿人的巨量人口基数下,叠加升学路径驱使,k12阶段课外培训需求依旧是强需求。受益于2014年的“单独二孩”政策,大量新生儿将于2020年陆续进入小学,未来2-3年后将迎来“全面二孩”新生儿的入学年龄,K12在校生基数有望持续回升,保持高位(1.6-1.8亿),夯实K12各学段的庞大用户群体。

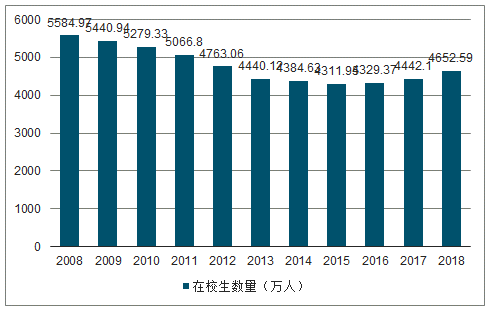

2008-2018年中国初中在校人数

数据来源:公开资料整理

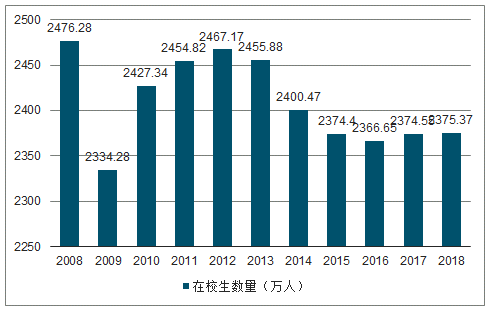

2008-2018年中国高中在校人数

数据来源:公开资料整理

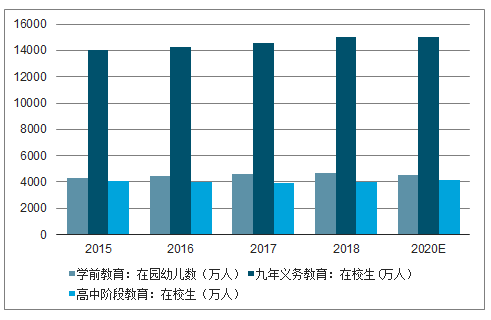

民间资本入驻,成为重要补充方式。“十三五”规划中对于教育的发展目标是“教育现代化取得重要进展,教育总体实力和国际影响力显著增强,推动中国迈入人力资源强国和人才强国行列,为实现中国教育现代化2030远景目标奠定坚实基础”,其中目标要求2020年在园幼儿人数需达到4500万人,九年义务教育在校生达1.5亿人,高中阶段在校生达4130万人,目标毛入学率为95%,如2019年实际情况与目前差距较大,基于民间资本扩张能力强的特点,国家可能会利用民办学校实现计划目标。

2015-2020年“十三五”计划目标及预测

数据来源:公开资料整理

政策持续出台,民办教育发展环境逐步改善。自二十世纪八十年代以来,国家推出一系列政策鼓励发展民办教育机构。2012年至2016年中国政府对民办教育的支出按年复合增长率26.2%增长。中国政府亦鼓励私人投资教育部门。例如,《关于修改〈中华人民共和国民办教育促进法〉的决定》于2017年九月一日起生效,其对民办学校提供额外支援措施。

在若干地区,地方政府已采取优惠政策,例如就校舍建设提供免费土地或财政支持,以吸引著名民办学校经营商。

二、民办基础教育渗透率

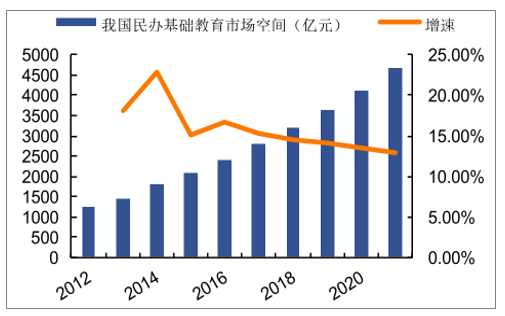

民办基础教育产业2016年已经到达到1240亿规模,未来以以14.1%复合年增长率增长。根据调查报告,中国民办基础教育市场收益总额由2012年1240亿元增至2016年的2,416亿元,并预期于2021年将达人民币4,665亿元,2012-2016以及由2016年至2021年复合年增长率分别为18.1%及14.1%。此快速增长主要由于父母及学生对民办学校的偏好上升,导致民办学校学生入读人数增加以及民办学校收取的学费增加。

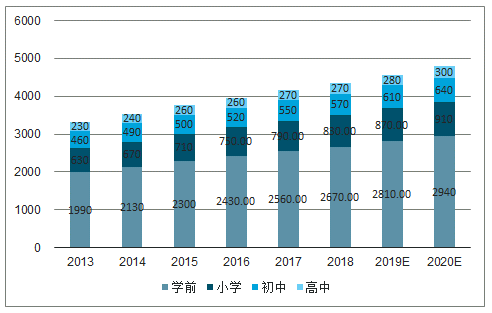

2011-2020年中国民办基础教育招生人数(万)

数据来源:公开资料整理

2012-2021年中国民办基础教育市场空间及预测

数据来源:公开资料整理

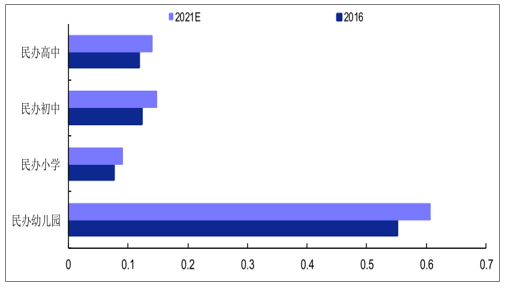

民办基础教育渗透率逐步提升,2012-2016年民办学校于中国基础教育市场的渗透情况有所增加,这表明更多学生已选择就读民办学校。该增加有望于未来数年继续。根据弗若斯特沙利文数据,预计中国民办幼儿园、民办小学、民办初中及民办高中的渗透率将分别由2016年的55.2%、7.6%、12.3%及11.8%分别增长至2021年的60.7%、9.1%、14.8%及14.1%。

2016-2021年中国民办基础教育渗透率及预测

数据来源:公开资料整理

2018年8月10日教育部发布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》,其中最为突出的的是强化公办民两大路径的各行其道、集团化办学-并购严格约束以及加强关联交易监管这三大内容。其中第七条和第十二条影响重大,第七条“公办学校不得举办或者参与举办营利性民办学校。公办学校举办或者参与举办非营利性民办学校的,应当经主管部门批准,并不得利用国家财政性经费,不得影响公办学校教学活动,不得以品牌输出方式获得收益”;而第十二条提到“实施集团化办学的,不能通过兼并收购、加盟连锁、协议控制等方式,控制非营利学校”。

根据第十二条,明确“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”。而目前中国义务制阶段的民办都是非营利性,如该政策落地,通过并购实现扩张的方式或将受阻,这意味着目前多家k12学历教育公司(涉及小学和初中)并购举措受限。

2011-2020年中国民办基础教育行业总收入及预测

数据来源:公开资料整理

三、行业格局

1、枫叶教育

2018财年枫叶教育的学校网络新增学校22所,集团共有高中13所、初中22所、小学24所、幼儿园20所以及外籍人员子女学校3所,学校整体使用率达到64.7%。在读学生人数达到33478人,同比2016/2017学年增长28.3%。2018财年,枫叶教育营收达13.41亿元,较去年增长23.8%,净利润为5.38亿元,较去年增长30.1%。

2、宇华教育

截至2018年8月31日,年度营收11.95亿元,较去年增长41%;净利润为5.3亿元,较去年增长69%。收入增加主要是因为招生人数和学费增加,以及将湖南涉外经济学院业绩并入财报所致。

3、睿见教育

截至2018年8月31日,睿见教育收入12.47亿元,同比增长27.3%;年内利润为3.07亿元,同比增长53.4%。业绩增长主要是公司新收购华南师大粤东实验学校、潍坊市潍州外国语学校两间学校。

4、天立教育

2018年天立教育营收6.40亿元,同比增长36.9%;净利润2.01亿元,同比增长47.7%。截至2018年秋季学期末,约有29024名在读学生,同比增长38.7%。2018年度的收益主要来源于学生入读人数的增加及部分自有k12学校上调学费所致。

5、成实外教育

截至2018年12月31日止年度,实现营收11.68亿元,同比增长22.59%;净利润3.56亿元,同比增长16.32%。其中收益增加主要由于来自学费的收益增加23%至11.21亿元。公司收取的学费增加主要由于2018╱2019学年的招生人数增加、学校可容纳人数增加及于2018╱2019年学年较上一学年招收两个或以上级别的学生所致。

6、博骏教育

截至2018年8月31日,博骏教育实现营收2.31亿元,比去年同期增长27.6%;净利润为1531万元,较2017年同期下降56.3%。收入增加主要由于入学学生人数增加所带来的学费和住宿费收入增长;净利润下降源于部分学校的员工成本、折旧、摊销及物业租金开支增加带来的毛利率下降。

2018年8月10日,中国司法部发布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》,与此前《民促法实施条例(修订草案)(征求意见稿)》对比,新增了对非营利学校的严格监管,其影响主要包括:税收政策,非营利性民办学校已享受优惠税率且在用地方面有一定优势,在新政策下,营利性民办学校具体税率尚不明确,预计不会超过科技型企业税率(15%及以下)。

相关报告:智研咨询发布的《2019-2025年中国民办教育行业市场分析预测及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)