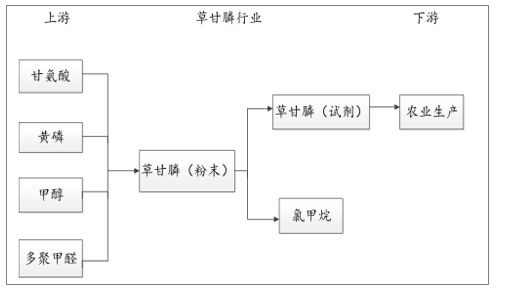

草甘膦于1971年由美国孟山都开发,是全球第一大除草剂品种,下游主要用于农产品种植行业。草甘膦是一种非选择性、无残留灭生性除草剂,对多年生根杂草非常有效;草甘膦是通过茎叶吸收后传导到植物各部位的,可防除单子叶和双子叶、一年生和多年生、草本和灌木等40多科的植物。草甘膦入土后很快与铁、铝等金属离子结合而失去活性。以所用原材料分类,国内草甘膦主要有两种工艺路线:甘氨酸法和IDA法,目前甘氨酸法路线占比70%,由于甘氨酸法路线初始投资成本低,且已被前几大草甘膦厂商采用,大部分生产线短期内无更新计划,因此未来国内草甘膦生产仍以甘氨酸路线为主。

草甘膦产业链示意图

数据来源:公开资料整理

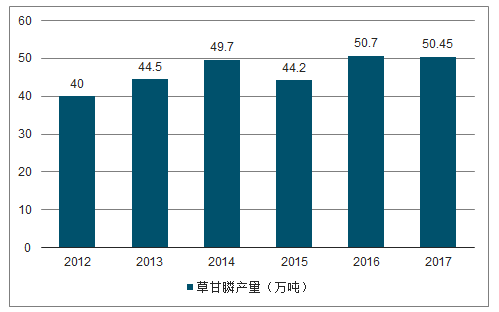

未来几年,全球抗草甘膦转基因作物种植面积持续增长,有望拉动草甘膦市场需求每年增长2%%。孟山都未来几年无新增产能,国内草甘膦已被列入限制类投资项目,未来预计不再新批生产许可证,整体看未来几年全球草甘膦无新增产能。

2012-2017年国内草甘膦产量

数据来源:公开资料整理

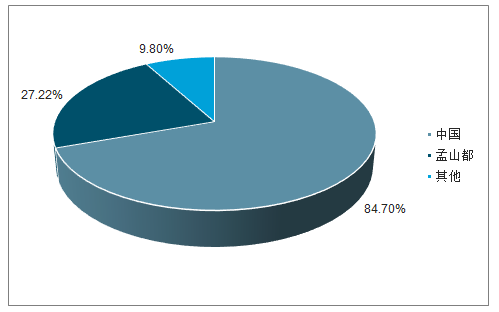

草甘膦集中在中国和孟山都

数据来源:公开资料整理

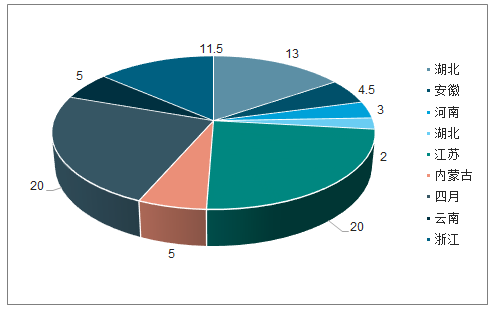

国内共41家草甘膦生产企业,但仅18家正常开工的为有效产能,合计年产能84万吨;其余23家中小企业(大部分年产能低于1万吨)长期处于停产状态,预计难以复产。截至2019初,正常开工的企业不到10家,落后产能得到大幅出清。

国内草甘膦产能按地区分布(万吨)

数据来源:公开资料整理

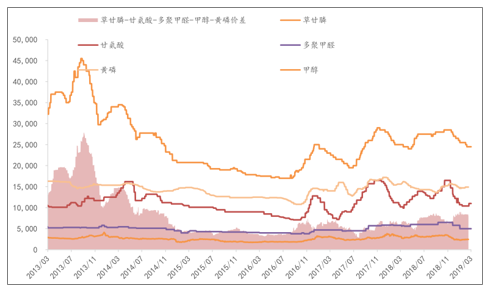

草甘膦价格及价差走势图(元/吨)

数据来源:公开资料整理

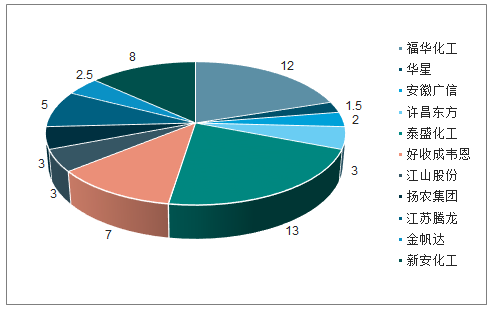

国内甘氨酸产能分布

数据来源:公开资料整理

目前行业竞争格局下,草甘膦行业竞争要素主要是原材料资源和经营规模,更深层次的是企业对产业链上下游资源的整合能力,行业龙头竞争优势明显。目前自行配套甘氨酸、黄磷的龙头企业,草甘膦产品吨毛利高出行业均值2000元。

草甘膦龙头企业和中小企业毛利对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国草甘膦行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国草甘膦行业市场竞争策略及未来发展潜力报告

《2026-2032年中国草甘膦行业市场竞争策略及未来发展潜力报告》共十三章,包含2021-2025年中国除草剂行业运行态势剖析,2026-2032年中国草甘膦产业发展趋势预测分析,2026-2032年中国草甘膦产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国草甘膦行业重点企业对比分析:兴发集团VS新安股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)