一、钢材行业供需情况分析

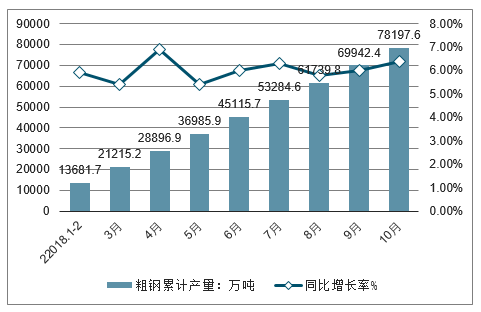

数据显示,粗钢产量方面,2018年1-10月全国粗钢产量为78197.6万吨,同比增长6.4%。10月份粗钢产量是2018年以来最高的月份,增长幅度仅次于5月的8.9%。

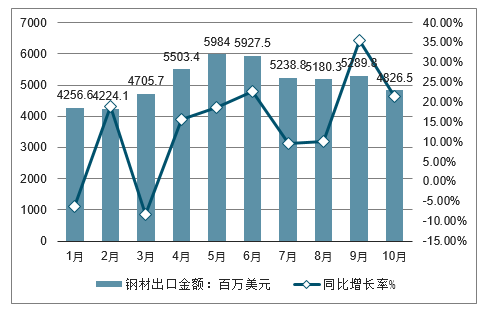

钢材进出口方面,2018年1-10月我国钢材出口5841万吨,进口1110.3万吨,累计净出口4730.7万吨,折合粗钢表观消费量约7.33亿吨,行业供需趋向于合理。

2018年1-10月全国粗钢产量统计及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢材行业市场需求预测及投资未来发展趋势报告》

2018年1-10月我国钢材出口量统计及增长情况

数据来源:公开资料整理

我国2019年4月粗钢产量增长12.7%,至8503万吨,创历史新高。4月钢材产量增长11.5%,至10205万吨。

上周末全国钢材库存指数为114.1点,比去年同期下降2.5%,其中建筑钢材下降8.4%。粗钢产量呈现两位数增长但库存没有增加,表明中国钢材需求旺盛。

二、国内市场钢材价格明显下降,年内首次低于上年同期

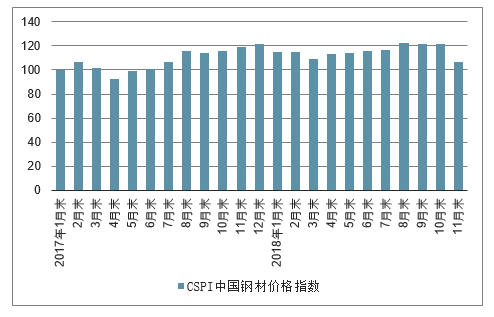

2018年11月末,钢铁协会CSPI中国钢材价格指数为106.39点,环比下降15.33点,降幅为12.59%;同比下降12.27点,降幅为10.34%,首次低于上年同期;与年初相比下降15.41点,降幅为12.65%。

CSPI中国钢材价格指数走势

数据来源:公开资料整理

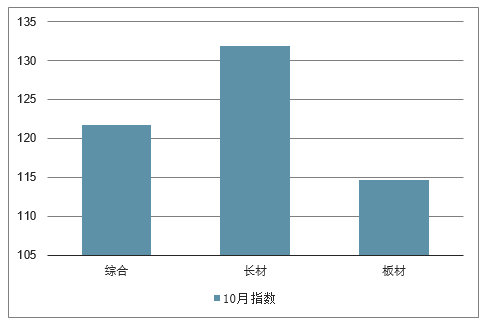

2018年11月末,CSPI长材指数为113.98点,环比下降17.95点,降幅为13.61%。

CSPI国内长材和板材价格指数走势

数据来源:公开资料整理

CSPI中国钢材价格指数变化情况表

数据来源:公开资料整理

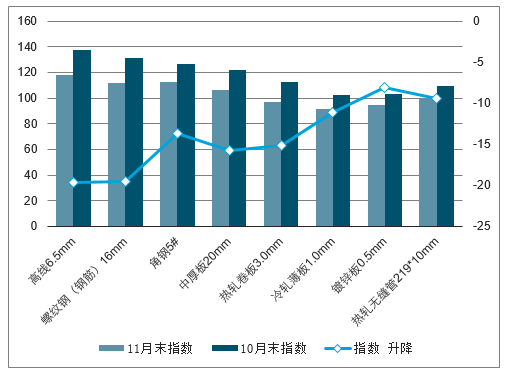

2018年11月末,在钢铁协会监测的八大钢材品种中,长材价格由升转降,高线、钢筋和角钢价格环比分别下降684元/吨、686元/吨和486元/吨;板带材价格继续下降,且降幅均较上月有所加大。中厚板、热轧卷板、冷轧薄板和镀锌板价格环比分别下降563元/吨、580元/吨、524元/吨和415元/吨;热轧无缝钢管价格继续下降,环比下降473元/吨。

主要钢材品种价格走势

数据来源:公开资料整理

主要钢材品种价格指数走势

数据来源:公开资料整理

2018年11月份,CSPI国内钢材价格综合指数呈逐周下降走势。其中第一、二周降幅稍缓,第三、四周降幅有所加大;进入12月份,第一周价格小幅回升,第二周价又有所回落,总体水平略高于上月末。

CSPI国内钢材价格综合指数各周变化情况表

数据来源:公开资料整理

2018年11月份,CSPI全国六大区域市场价格指数均明显回落。其中:华东、中南、西北和西南地区价格指数由升转降,环比分别下降13.68%、12.18%、10.60%和9.24%;华北、东北地区继续下降,且降幅较上月加大,环比分别下降14.68%和12.51%。

CSPI分地区钢材价格指数变化情况表

数据来源:公开资料整理

三、国内市场钢材价格变化因素分析

2018年11月份,国内钢材市场进入需求淡季,但粗钢产能释放仍保持了较高水平,供给端压力增大,市场预期明显回落,钢材价格出现大幅下降走势。

今年下半年以来,全国粗钢产量连创历史新高,特别是临近供暖季的10月和2018年11月的粗钢平均日产在260万吨左右,在需求强度减弱的情况下,产能释放保持高水平,供给端压力上升,造成市场预期较弱,是导致钢材价格大幅下降的重要原因。2018年11月份全国生铁、粗钢、钢材(含重复材)产量分别为6373万吨、7762万吨和9424万吨,分别同比增长9.9%、10.8%和11.3%,生铁和粗钢产量增速分别较上月提高2.6和1.7个百分点。2018年11月份全国出口钢材530万吨,进口钢材106万吨,净出口钢材折合粗钢442万吨,环比下降2.8%;按日历天数计算,2018年11月国内市场粗钢日均供给量为251.63万吨,同比增长11.2%,较上月加快2.1个百分点。产能释放保持较高水平,供给端增长相对较快。

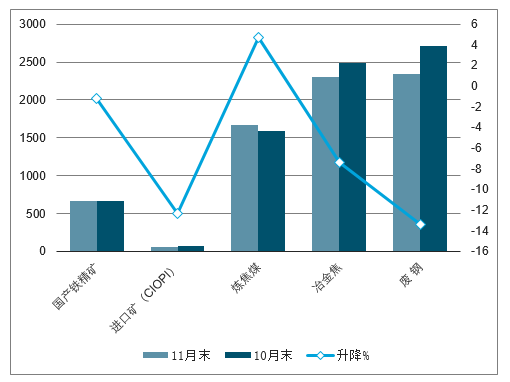

2018年11月末,国产铁精矿、进口铁矿石、冶金焦和废钢价格均由升转降,环比分别下降1.19%、12.34%、7.40%和13.36%;炼焦煤价格继续上升,环比上升4.72%,升幅较上月收窄2.86个百分点。铁矿石、冶金焦和废钢价格下降,对钢价支撑作用减弱。

主要原燃材料价格变化情况表(除进口矿单位:美元/吨、其它单位:元/吨,)

数据来源:公开资料整理

四、后期钢材市场价格走势分析预测

受钢价下行、需求减弱、供暖季限产措施调整以及中美贸易摩擦等因素影响,预计后期国内市场供需呈基本平衡态势,钢材价格将呈小幅波动走势。

1、国民经济稳中有进,钢材需求有望保持平稳

今年以来,世界经济缓慢复苏,增长动力有所减弱。我国经济运行总体平稳,增长速度保持在合理区间,呈现出稳中有进的发展态势。受国际政治、经济形势变化和自身结构调整的影响,经济下行压力也有所加大。为保持经济平稳运行,国家将出台一系列“稳增长”政策措施。从用钢行业情况看,固定资产投资仍将保持相当规模,补短板基建投资陆续落地,钢材需求有望保持总体平稳的态势。

2、供需平衡态势相对脆弱,供大于求局面未根本改变

随着去产能、取缔“地条钢”等政策边际效应逐步递减,钢材市场供大于求局面又有所显现。一方面,供暖季限产不再“一刀切”,钢铁产能释放保持高水平,供给端压力较大。另一方面,受房地产投资增速回落、中美贸易摩擦等因素影响,下游钢材需求有所放缓。同时,钢材社会库存已降至年内最低水平,供应链上的钢厂、直供户、经销商抵抗价格下跌的能力有所增强。总体来看,后期钢材价格难以大幅上涨和下降,将呈小幅波动走势。

3、钢材库存持续回落,后期市场预期较弱

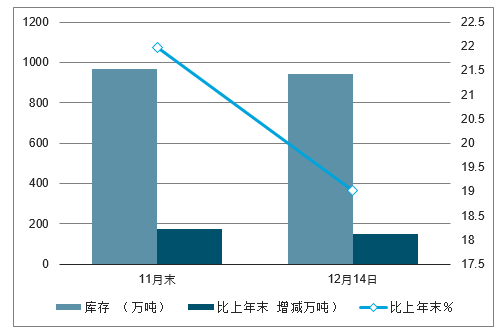

随着市场进入需求淡季,钢材库存继续呈下降趋势。2018年11月末,钢材社会库存降至969万吨,是今年以来的最低水平。进入12月份,第一周库存继续下降至940万吨,第二周小幅回升至945万吨,但增长部分主要是钢筋和线材,中厚板、热轧板卷和冷轧板的库存量仍在下降。预计12月末钢材社会库存会维持较低水平。钢材库存持续回落,显示市场预期较弱。

全国主要市场钢材社会库存量变化情况表

数据来源:公开资料整理

2019年钢铁业将紧扣战略机遇期新内涵,统筹国内国际两个市场。从国内市场看,造船行业景气度回升,预计2019年对钢材需求将有小幅增长;机械行业增速虽有所放缓,但整体仍保持增长,预计2019年对钢材需求仍将保持稳定。但是,随着拉动经济增长的主要动力从投资转向消费,新旧动能转换中新经济增长点对钢材需求强度减弱,传统用钢企业对钢产品需求从品种、数量增长转向质量和品质提升,对钢铁行业提出了更高要求。

五、2019年我国钢铁行业将会面临的挑战

1、部环境深刻变革。今年以来,全球经济分化趋势明显,美国经济在扩张性财政政策和税收改革等刺激下逐渐走强,欧元区经济运行整体偏弱,新兴市场经济体在美元强势升值的冲击下苦于金融环境趋紧和资本外流。

2、供给侧改革带来的边际推动效应减弱。得益于供给端红利,过去两年钢材价格大幅回升,企业盈利不断修复,整个行业迎来发展新机遇,可以说供需矛盾缓解、价格回涨是整个行业改善的源头。但随着去产能任务趋近完成,供给端对价格的边际拉动影响将削减,接下来想继续保持平稳高质量发展,需要更多依靠行业发展内生动力。

3、行业高质量发展内生动力有待加强。创新研发投入、技术装备、环保设施投入不足、产品结构不合理等影响钢铁行业做强的问题存在。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询