一、钢结构行业发展现状分析

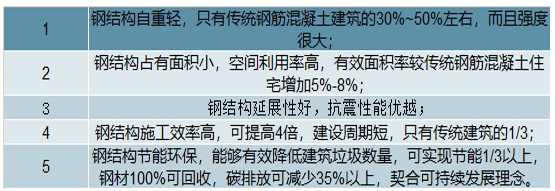

结构主要是由型钢和钢板等制成的钢梁、钢柱、钢桁架等构件组成,各构件或部件之间通常采用焊缝、螺栓或铆钉连接。钢结构建筑绝大部分部件均可在工厂加工,同时易拆除,部分产品和材料可循环利用,是绿色建筑的重要代表。

钢结构具有良好的性能特点

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢结构行业市场运行态势及投资战略咨询报告》

2016年以来,政策对钢结构的扶持力度明显加强,多地政府也出台相关政策鼓励钢结构装配式建筑项目落地。住建部2019年3月11日发布建市综函【2019】9号,首次提出开展钢结构装配式住宅建设试点,在试点地区明确一定比例的工程项目采用钢结构装配式建造方式,此前住建部虽然已经多次发文推进装配式建筑应用,但并未单独提及钢结构形式,此次发文仅提及钢结构,产业政策逐步向钢结构行业倾斜。2017年世界上主要发达国家的民用建筑中钢结构建筑占比均超过20%,其中美国占比达到45%。相比之下,我国民用建筑中钢结构建筑占比仅约4%,中长期来看,钢结构渗透率有望提升。

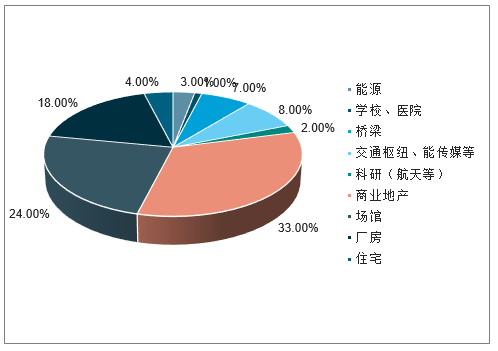

2017年我国一定规模钢结构工程项目中不同建筑类型占比

数据来源:公开资料整理

市场需求的扩大,将促使我国钢结构技术、产量等方面的进一步发展。同时,新工艺、新用途的钢结构将不断出现,推动行业持续健康发展。

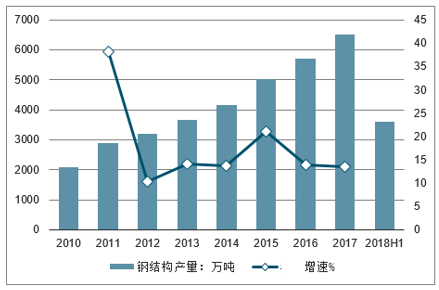

2010年至今,我国的钢结构产量不断增加,年均增速保持在10%以上,且仍有继续保持快速增长的势头。钢结构产量的增加主要是受国内需求旺盛的拉动,预计2018年钢结构产量将超过7000万吨。其中,由于国务院将京津冀、长三角、珠三角三大城市群列为装配式建筑的“重点推进地区”,因此,华东及华南、北京等经济较发达地区是中国钢结构的主要产区。

2010-2018年中国钢结构产量及增速走势

数据来源:公开资料整理

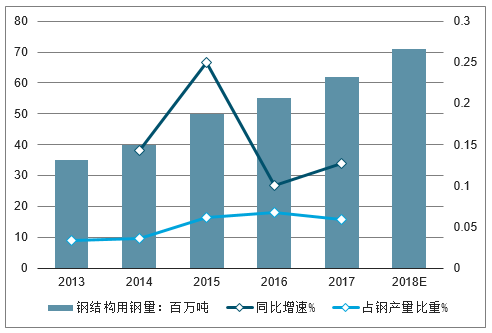

2013-2017年,中国钢结构用钢量快速增长,年均增速也在10%以上;与此同时,钢结构用钢量占钢产量的比重总体不断攀升。2017年,钢结构用钢量为6200万吨左右,占钢产量的5.95%。估计2018年钢结构用钢量仍保持快速增长趋势,保持在7000万吨左右。总体来看,钢结构行业正处于快速发展阶段,是拉动钢需求的重要动力之一。

2010-2018年中国钢结构用钢量及增速走势

数据来源:公开资料整理

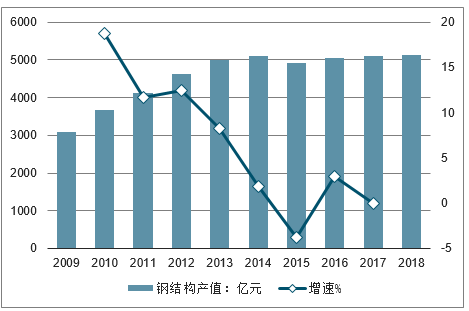

2009年至今,中国钢结构行业的总产值总体保持增长趋势,但增速有所下滑。2017年,钢结构行业总产值为5100亿元,同比增长了2.9%,预计2018年钢结构行业的总产值在5141亿元左右,总体保持稳定。

2010-2018年中国钢结构用产值及增速走势

数据来源:公开资料整理

二、钢结构行业市占率分析

2017年钢结构龙头企业市占率不足2%,预计未来行业集中度将进一步提高。截至2018年末我国拥有钢结构制造企业资质的单位共510家,其中钢结构年产量达到5万吨或营业收入达到4亿元的特级资质企业仅129家。

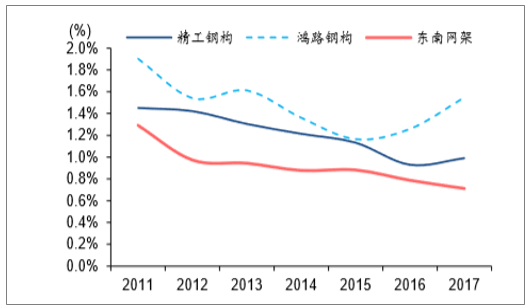

行业总体呈现市场化程度高、行业集中度低、同质化竞争严重的特点。以精工钢构、东南网架和鸿路钢构三家老牌钢结构上市企业为例,2011年以来三家企业的钢结构产量占全国钢结构产量比重震荡下行但17年精工与鸿路市占率有所回升,2017年市占率分别仅为0.99%、0.71%和1.55%,合计市占率不足4%。

三家钢结构行业龙头市占率测算

数据来源:公开资料整理

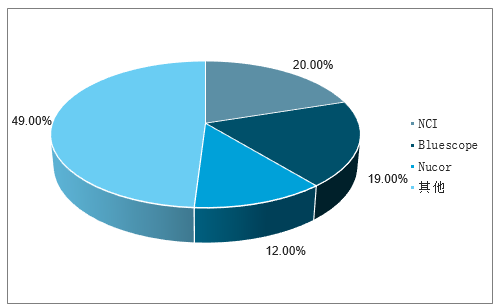

2017年美国建筑钢结构市场份额

数据来源:公开资料整理

对标国外发达国家,2017年美国NCI、Bluescope、Nucor三大钢结构巨头合计市占率超过50%,尽管目前国内龙头企业市占率仍然很低,但随着国家经济发展、产业政策调整及行业监管趋严,一些缺乏创新、实力较为薄弱、缺少资质、管理不健全的中小企业在竞争中将被逐步淘汰,而拥有技术优势、规模优势、品牌优势、具备设计制作安装一体化经营实力的企业将在竞争中进一步做强做大,通过行业整合或创新模式的方式,进一步驱动行业集中度的提升。

三、钢结构行业未来趋势分析

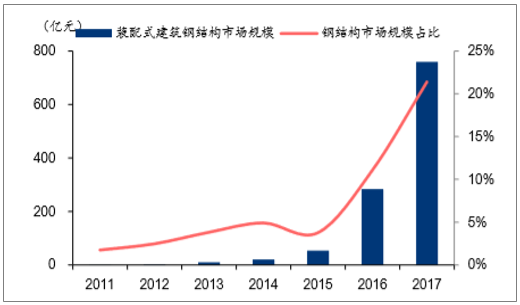

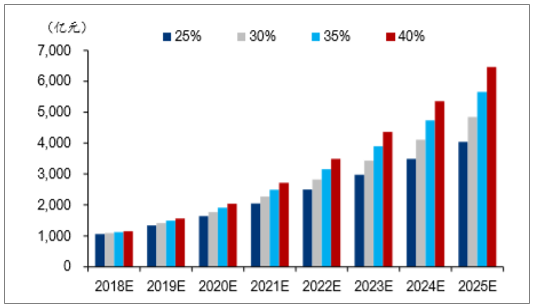

政策规划目标清晰,2020年市场有望突破7000亿元。《“十三五”装配式建筑行动方案》和《关于促进建筑业持续健康发展的意见》的建设要求,到2020年全国装配式建筑占新建建筑的比例达到15%以上,2025年达到30%。根据外发于19年3月7日《政策暖风频吹,两主线掘金装配式建筑》中测算,若2020/2025年装配式建筑面积占比达到15%/30%,市场规模有望达7208/16158亿元。2015至2017年装配式钢结构市场规模为53.2/283.9/759.9亿元,分别占同期装配式建筑市场规模的3.8%/11.1%/21.4%,假设到2020/2025年装配式钢结构市场规模占装配式建筑总规模的25%/30%,则2020/2025年钢结构市场规模预计达到1774/4848亿元,市场空间广阔。

装配式建筑钢结构市场规模及占比

数据来源:公开资料整理

装配式建筑钢结构市场空间敏感性分析

数据来源:公开资料整理

预计到2023年,我国钢结构的产量将超过13000万吨。

2019-2023年中国钢结构产量预测(单位:万吨)

数据来源:公开资料整理

1、钢结构住宅产业化。从目前建成的钢结构住宅项目看,钢结构结构体系成熟、围护材料逐步改善、装配工艺不断优化,住宅整体性能大幅提升,工程造价具有市场竞争优势,具备了产业化发展的条件,表现为结构体系日趋成熟,钢结构住宅已涵盖低层、多层,小高层和高层钢结构住宅建筑。加上国内钢结构住宅占到整个住宅比例不到5%,而日本等发达国家这一比例接近50%,可见市场潜力之大。同时,国家提倡建设节能省地住宅,目前有关钢结构住宅的设计规范及配套技术、材料也基本具备,以上这些因素为钢结构住宅产业化发展铺平了道路。

2、型建筑物采用钢构建筑。随着行业标准不规范、顶层制度设计缺失、技术体系待完善、成本劣势较大以及公众认知滞后等瓶颈消除,推进钢结构建筑正当时。与此同时,在我国工业化水平稳步推进、人口红利消退,以及城镇化率快速提升等因素的背景下,以钢结构为主的装配式建筑的宏观经济发展基础已初步形成。种种因素作用下,大中型建筑物采用钢结构的比例将逐年增加。

第三,钢结构行业科技创新加大。近年来,钢结构行业在科技投入、科技研发、科技创新等方面取得长足进步,但关键技术仍有待突破,包括结构体系创新与标准规范改革,建筑维护系统配套及产业化,标准化、工业化、信息化融合技术,全寿命周期的设计、施工、生产一体化等。“十三五”期间,将解决技术和人员的突出问题,形成全产业链成套产业化技术,提高钢结构生产效率和质量。

3、加快走出去步伐。早在“十二五”期间,钢构行业的企业在技术、人才、布局等方面就着手准备走出去:开展国外认证、许可等相关工作,不少钢结构一级资质的企业已经获得了欧美、日本、东南亚市场准入认证;纷纷设立设立海外事业部或国外分支机构;在人才方面,除自身自备外,也引进国内外高端人才。因此,在“一带一路”战略不断深入背景下,钢结构行业海外市场有望迎来爆发性的增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢结构行业市场全景调查及投资机会研判报告

《2026-2032年中国钢结构行业市场全景调查及投资机会研判报告》共十一章,包含中国钢结构行业代表性企业布局案例研究,中国钢结构行业市场前景预测及发展趋势预判,中国钢结构行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国钢结构行业产业链、产量及趋势研判:随着城市化进程的加快,我国钢结构产量不断增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)