船舶行业是典型的全球性周期性行业,叠加军民船舶逻辑差异、各国船舶制造发展阶段不同,行业研究相对复杂。

一、 民船

整体进入底部区域,去产能加速、结构性景气。

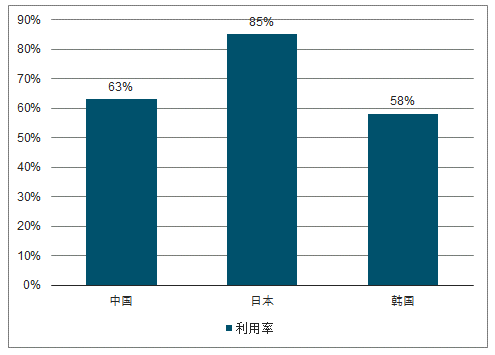

由于2016年前新船订单匮乏叠加前期延期订单基本出清,2018年新船完工量显著减少,为1720艘、共8011万载重吨,同比-18.3%,是2007年以来最低水平,韩国、中国和日本分别下跌37%、11%和2%。产能利用率方面,根据中国船舶工业经济与市场研究中心的测算数据,以CGT(修正总吨)计,2018年中、日、韩产能利用率分别为63%、85%和58%,中国与韩国的产能闲置仍然十分严重。

2018年全球造船业新接、手持订单分别为0.77、2.08亿载重吨,同比+5.75%、+5.57%;2019年一季度全球新接订单共计196艘、573万CGT,与去年同期的996万CGT相比减少42%。

2018年中、日、韩造船产能利用率

数据来源:公开资料整理

船舶行业已进入触底阶段,撤单量降到近十年最低,同时新船价格略有回升。根据调查报告数据,2017年至2018年,全球船舶撤单量降到4.4、5.9百万载重吨,是近十年最低水平;从各船型的撤单量来看,散装船占比最大(28艘,51%),油轮(31艘,23%)、集装箱船(24艘,15%)为第二、第三。同时,根据调查数据显示,2017年3月起,新船价格开始小幅回升。

造船行业供给端过剩运力正持续去化,叠加需求端受益于国际行业环保新规、各船型部分下游景气等,船舶行业有望呈现结构性需求景气趋势。

过去10年,大多数年份的旧船拆解速度大于新船建造速度,过剩运力加速去化。根据最近发布的《航运及造船市场(2019)》,2018年全球船舶拆解量为2760万载重吨,同比-13%,大于交付量的同比-18%;从各船型看,化学品船拆解量占比72%、181艘,散货船占比17%、60艘,集装箱船占比5%、48艘,其他船种占比7%、148艘。此外,即将出台的有关压载水的规章制度处理系统(BWTS)和硫排放上限(2020年)可能会使船舶拆解加速。

2009-2018年全球船舶拆解量与完工量

数据来源:公开资料整理

2019年下半年起,IMO两大船舶新规将相继开始实施,商船需强制设置压舱水处理系统、燃油硫含量上限从3.5%降至1.5%。我们认为,新规对船舶市场的影响可能有两方面,一是船舶因安装脱硫装置停租时间变长、节省燃油成本而放缓船速,二是基于经济性角度,小型船舶上加装脱硫装置并不可行2。以上两个影响将使船舶运力减弱、加速不经济型船舶拆解,从而拉动船舶需求。

船队已开始安装环保设备

设备类型 | 脱硫装置 | 天然气加注 | 天然气替代燃料 | 压载水管理系统 | 氮氧化物选择性 催化还原/ | HVSE |

船队数量 | >1910 | >485 | >135 | >8463 | >556 | >453 |

占总船队的比例 (占总吨数比例) | 2%(10.2%) | 0.5%(2.7%) | 0.1%(1.3%) | 8.8%(30.6%) | 0.6%(1.2%) | 0.5%(1.9%) |

订单数量 | >583 | >298 | >92 | >2363 | >426 | >41 |

占总订单的比例 (占总吨数比例 | 15%(31.6%) | 7.7%(14.2%) | 2.4%(8.5%) | 60.7%(91.6%) | 10.9%(20.2%) | 1%(0.5%) |

数据来源:公开资料整理

船舶呈现结构性需求变化。根据调查数据统计,全球船舶市场呈现出高端民船(LNG、LPG等)维持活跃、需求高度景气的状态,货运、海工逐渐走向供需平衡,其中,干散货船和集装箱船需求有所恢复、供给端开始明朗,海工、油船仍在去产能阶段、需求渐渐稳定。

我国船舶制造但仍有进一步整合的空间。前三大船企(中船集团、中船重工与中远海运)国内市占率约60%,相比韩国90%仍有较大提升空间。

二、军船

随着军队改革进入尾声、国防军费稳步增长以及远海防卫战略的实施,我国海军装备有望迎来需求新增长。

随着军队改革进入收入阶段,叠加新体制格局对装备更新需求增加,核心装备采购有望回暖。

海军装备作为我国核心装备之一,将受益我国国防开支的稳健增长与装备升级需求。2019年年度国防预算提升800亿元至1.19万亿元,同比+7.5%,实现稳健增长,将带动装备采购需求;根据该党的十九大报告提出的“确保到2020年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升”、“形成联合作战能力、全域作战能力”,国防军费有望向装备升级与换代倾斜,军船建造与信息化相关配套值得期待。

2009-2019年国防预算同比增速

数据来源:公开资料整理

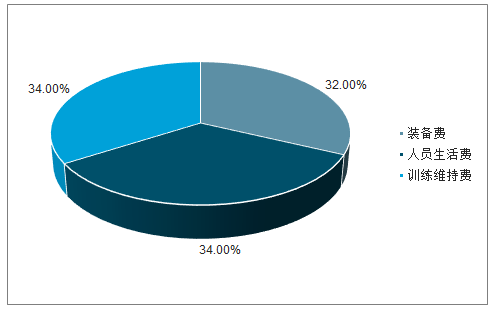

装备费是我国军费支出的重要组成部分

数据来源:公开资料整理

我国海军正处于战略变革期,加速由浅蓝走向深蓝,航母编队与核潜艇将成为重点装备。我国海军目前处于从近海防御战略向近海防御与远海防卫结合战略的变革期。

随着国产航母、大型补给舰等下水,我国造舰规模开始大幅领先美国,但在综合实力上,仍有较大的提升空间。

2015-2017年,随着近海防御与远海护卫结合战略的实施,国产航母、大型补给舰下水,中国海军造舰规模开始大幅领先于美国,几乎是美国的2倍。

从结构上看,我国海军装备仍有较大的提升空间。我国海军综合实力较美国存在较大差距,尤其是航母、核潜艇、驱逐舰等重大装备。因此,长期看,我国主战舰船装备结构、规模均有较大的提升空间,随着我国海军从浅蓝走向深蓝,航母舰队、核潜艇的列装将加速。

中国航母、核潜艇、驱逐舰等具较大提升空间

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国船舶行业市场发展态势及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)