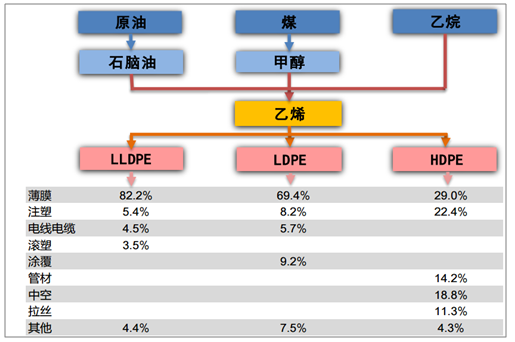

聚乙烯(PE)是乙烯经过聚合制得的一种热塑性树脂,具有易加工成型、热分解温度较高和综合性能优良等特点,在农业、电子、汽车和日用品等方面有广泛的用途,是国民经济中非常重要的石化产品。根据结构不同,PE可以划分为线性低密度聚乙烯(LLDPE)、高密度聚乙烯(HDPE)和低密度聚乙烯(LDPE)。

聚乙烯产业链图及下游消费结构

数据来源:公开资料整理

从油价与聚乙烯产业链各环节化工品价格的相关性角度来看,聚乙烯、乙烯和石脑油均同油价走势相关性较强,油价下跌导致聚乙烯的原料端石脑油价格随之下滑,进而聚乙烯价格随之下滑,反之亦然。不过根据油价分别与石脑油、乙烯和聚乙烯价格进行拟合所得的相关系数比较可知,随着向产业链下游延伸,产品价格与油价波动的滞后性和差异性越大。

聚乙烯价格和油价、石脑油价格走势相关性较强

数据来源:公开资料整理

2002年初-2007年初的快速提升期+高位震荡期、2007年初-2012年初的震荡下滑期、2012年初-2017年初的快速上涨+高位震荡期、2017年初-至今盈利回落期。一般来说,聚乙烯盈利周期多为5年左右。

2002年以来,聚乙烯盈利分为四个阶段

数据来源:公开资料整理

在2015年初-2016年底,虽然聚乙烯消费增速回落,但是港口库存中枢仍处低位,依然处于景气周期内。另外,随着聚乙烯原料的多样化,即煤制烯烃项目在2014年开始大量投产,聚乙烯供给侧压力较大,聚乙烯盈利涨势趋于平缓。不过聚乙烯的盈利并没有进入下行周期,主要原因是2014年油价大幅下滑导致煤制烯烃的竞争力有限,因此整体聚乙烯盈利仍处于高位震荡的状态。

2012年以来聚乙烯消费量增速持续提升

数据来源:公开资料整理

自2014年开始,我国聚乙烯产能集中大量投产

数据来源:公开资料整理

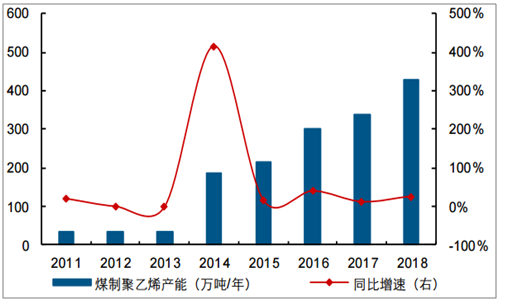

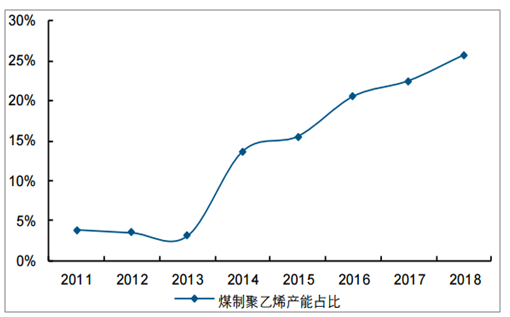

煤制聚乙烯产能持续提升,2018年占比达26%

数据来源:公开资料整理

2017年美国乙烷出口量同比上涨接近90%,导致乙烷制聚乙烯产能迅速增加;另外,2018年美国聚乙烯出口量显著提升,尤其是相对低端的LLDPE出口量同比增加10倍以上,这也是我国LLDPE在2018年以来盈利下滑幅度要超过HDPE的原因之一。另外,国内煤制聚乙烯产能持续增加,2018年达到430万吨/年,同比增长26.5%,且煤制聚乙烯产能占国内达到26%,国内与国外供给端压力,叠加油价中枢上移导致聚乙烯盈利有所下滑。

2017年美国乙烷出口量同比增幅接近90%

数据来源:公开资料整理

2018年美国聚乙烯出口量大幅提升

数据来源:公开资料整理

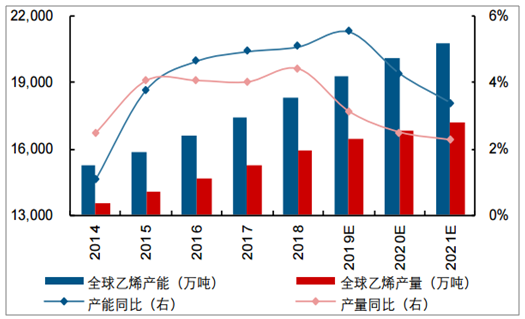

预计2019年全球乙烯产能同比上涨5.6%,增速达到近年高位,不过在2020年之后,虽然乙烯产能仍持续增加,但是产能增速边际正在逐步放缓。2019年全球乙烯新增产能预计在1,000万吨/年以上,在新增乙烯产能中,中国和美国贡献了最多的增量。预计全球乙烯产能增速在2019年达到顶峰,之后保持边际递减趋势。

2019年全球乙烯产能增速自高位回落

数据来源:公开资料整理

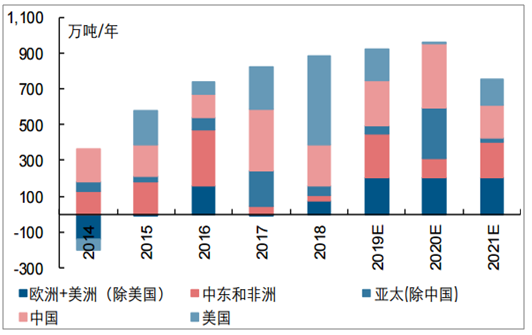

新增乙烯产能中主要分布在美国和中国

数据来源:公开资料整理

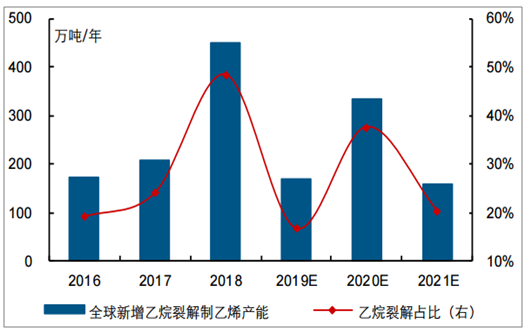

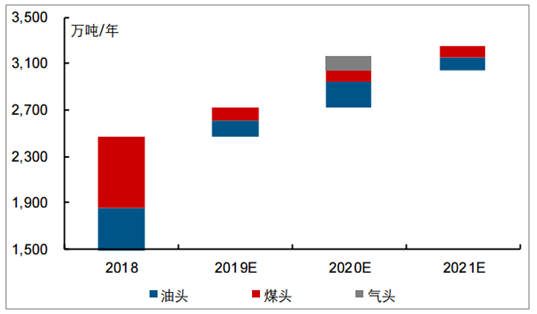

2018年全球新增乙烷裂解制乙烯产能为450万吨/年左右,占全球乙烯新增产能比例接近50%。不过2019年之后,预计新增乙烷裂解路线产能占全球新增乙烯产能比例在20%-40%之间,有所下滑。总体来看新增的乙烷裂解制乙烯产能仍较为有限。我国目前乙烯制取主要分为油头和煤头路线,总有效产能为2,468万吨/年。

2018年后全球新增乙烷裂解乙烯产能占比仍然有限

数据来源:公开资料整理

我国新增乙烯产能仍以煤头和油头为主

数据来源:公开资料整理

自1990年以来,我国聚乙烯需求经历了二十世纪90年代初至2001年的快速成长期和2002年至今的成熟成长期。在2001年之前,我国聚乙烯需求处于快速发展周期内,在1991年-1995年和1996年-2001年期间,我国需求大幅上涨且需求增速也保持上涨态势;进入2002年后,需求步入成熟成长期,具备的特点是聚乙烯需求增速中枢有所下调,但是需求仍然保持快速增长,除了国内强劲的内需之外,中国加入WTO推动其进入到全球产业链中,我国也成为非常重要的输出国,因此很大一部分聚乙烯下游产品不仅满足国内需求,也是对外出口,推动我国聚乙烯消费量稳步提升。

我国聚乙烯消费量已于2009年超越美国及西欧

数据来源:公开资料整理

我国聚乙烯需求消费量占全球比例持续增长

数据来源:公开资料整理

不论是从全球还是从我国的乙烯下游消费结构来看,聚乙烯在其消费结构中的占比均在60%左右。全球乙烯下游消费结构中,聚乙烯占比保持在62%左右,其中HDPE、LLDPE、LDPE所占比例分别是29%、19%、14%。在我国乙烯的下游消费结构中,聚乙烯的占比也在60%左右。因此,聚乙烯下游HDPE、LLDPE、LDPE的消费占比较为稳定。根据Bloomberg未来几年HDPE、LLDPE、LDPE的消费量预测值来确定聚乙烯消费量。预计2019年-2021年聚乙烯需求增量是158万吨/年、163万吨/年、167万吨/年。

2018年我国聚乙烯消费量占比乙烯消费结构大概60%左右

数据来源:公开资料整理

我国聚乙烯消费增量占全球比例是40%左右

数据来源:公开资料整理

全球聚乙烯消费量保持稳定增幅

数据来源:公开资料整理

由于聚乙烯具有质量轻、厚度薄、耐腐蚀、颜色多样及生产工艺简单等多种特点,聚乙烯被广泛的应用于农用膜、食品包装、保鲜膜、塑料玩具、汽车材料等与人们生活息息相关的领域,因此可以发现GDP与聚乙烯需求具有非常好的相关关系。通过对GDP和聚乙烯消费量拟合,可以得到两者的函数关系式,再基于IMF对我国2019年-2021年GDP增速为6.2%、6.2%和6.0%的预测,对应计算出我国未来三年聚乙烯消费量分别为2,891万吨、3,033万吨和3,179万吨。

中国聚乙烯表观消费量持续增长

数据来源:公开资料整理

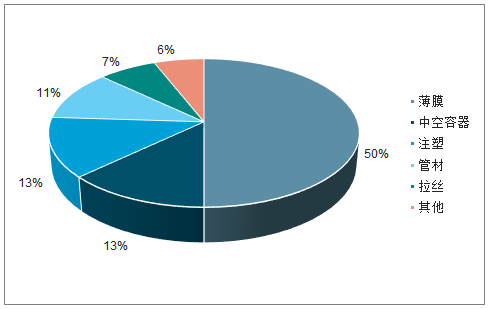

聚乙烯下游四大消费领域是薄膜、中空容器、注塑及管材,其中薄膜消费占比达50%。为了多维度测算聚乙烯需求,先对薄膜、中空容器及管材需求进行测算,之后通过自下而上的方式对我国聚乙烯需求进行预测。

我国聚乙烯下游产品消费占比

数据来源:公开资料整理

预计未来三年,全球聚乙烯景气度将处于下行周期内。对于我国来说,如果按照三种维度预测我国未来三年聚乙烯需求的平均值来计算,预计未来三年也是处于景气度的下行周期内,不过预计到2021年供需基本面将出现需求增量超过供给增量的局面,预测供需面边际向好,聚乙烯将会进入景气向上的拐点。

聚乙烯供需面将到2021年边际向好

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国聚乙烯行业市场全景调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚乙烯行业市场全景调研及未来趋势研判报告

《2026-2032年中国聚乙烯行业市场全景调研及未来趋势研判报告》共十一章,包含中国聚乙烯行业发展环境洞察及SWOT,中国聚乙烯行业市场前景及发展趋势分析,中国聚乙烯行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询