由于处在成长期的婴幼儿消化能力存在不同,并且每个阶段所需的营养比例也不相同。婴幼儿对奶粉的需求会随着月龄发生变化。

因此,根据食用的婴幼儿年龄,可将婴幼儿奶粉划分为三种,分别为适用于0-6月龄宝宝的婴儿配方奶粉(简称为1段)、6-12月龄宝宝的较大婴儿配方奶粉(简称为2段)、1-3岁月龄宝宝的幼儿配方奶粉(简称为3段)。

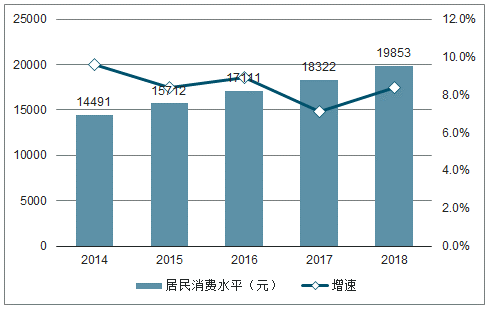

2014-2018中国居民人均消费水平及增长率

数据来源:公开资料整理

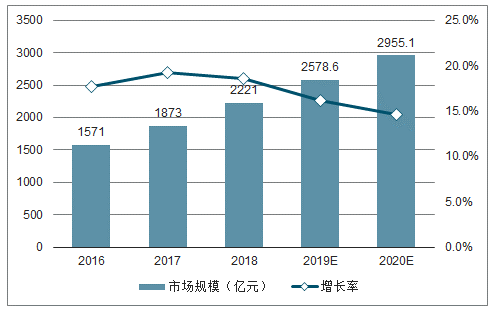

中国是全球第二大婴童消费市场,其中婴幼儿奶粉行业发展迅猛。从2016年以来,中国婴幼儿奶粉市场规模一直在不断扩大,2018年达到2221亿元的市场规模。预计未来婴幼儿奶粉市场规模将继续扩大,但增长速度将有所放缓。

2016-2020中国婴幼儿奶粉市场规模及增长率

数据来源:公开资料整理

中国奶粉进口量达到了66.9万吨,同比增长了5.2%;中国奶粉进口金额达到20.5亿美元,同比增长了7.4%。

一、奶粉发展阻力

2018年以来,进口品牌的婴幼儿奶粉屡陷食品安全问题,例如1月的法国“毒奶粉”事件,4月西班牙奶粉造假事件,5月,英国版爱他美奶粉致婴儿不适等。这些奶粉安全问题打击了中国消费者对于洋奶粉的信心。

2018年中国正式全面执行奶粉配方注册制,注册制规定,没有获得配方注册资格的外资奶粉品牌将不能进行线下销售。这对于大部分未获得注册资格的进口奶粉品牌而言,无疑又是一个重大打击。

跨境电商法施行后,国家对于进口奶粉的监管力度将再次加强,包括配方审核、海外工厂审查等。为更好地保障消费者权益,对经营规模较大、频率较高的职业代购做出了严格规范,对婴幼儿食物的质量监控更加严苛。

2018年中国正式全面执行奶粉配方注册制,如果无法顺利取得配方注册资格的国产奶粉品牌,将则线上、线下都无法展开销售。这将淘汰大量无法在取得注册资格的中小品牌。

中国庞大且不断增长的婴幼儿奶粉市场吸引了越来越多的进口奶粉品牌,预计未来将会有新一批国外奶粉品牌进入中国市场,争抢高端奶粉市场。

奶粉配方注册制后,作为奶粉中重要的营养分子——乳铁蛋白的标准提高,导致奶粉原料供不应求,价格升高。部分品牌提前与国外生成乳铁蛋白的工厂锁定了订单,导致国内的中小企业无法难以购买。

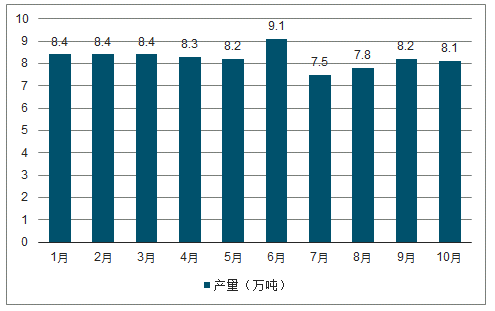

2018年中国国产奶粉月产量

数据来源:公开资料整理

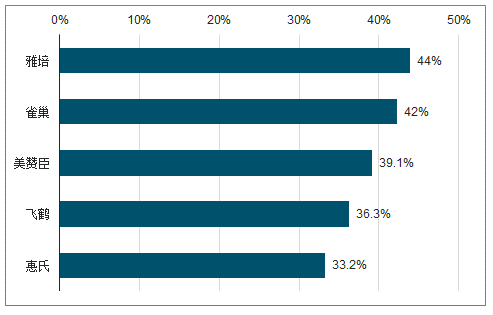

2018-2019年中国婴幼儿奶粉品牌中,认可度较高的多为进口奶粉品牌,其中雅培、雀巢和美赞臣分别位列前三。国产奶粉品牌飞鹤排名第四。

2019年中国婴幼儿奶粉品牌认可度TOP5

数据来源:公开资料整理

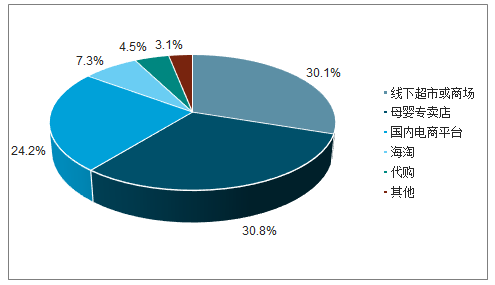

在消费者购买婴幼儿奶粉的渠道中,线下渠道依旧是主力,商超和母婴专卖店的购买比例达到60.9%。通过国内电商平台购买奶粉的消费者达到24.2%,仅有11.8%的消费者会通过海陶或是代购的方式购买进口奶粉。

2019年中国消费者购买婴幼儿奶粉的渠道分布

数据来源:公开资料整理

二、格局

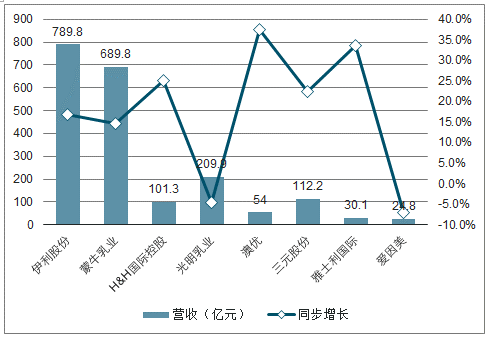

2018年中国婴幼儿奶粉上市公司营收情况及同比增长

数据来源:公开资料整理

整体而言,中国消费者对于进口奶粉的购买意愿较高。但不同城市等级的消费者存在差异,对于进口奶粉品牌,一二线城市的消费者购买意愿更强。对于国产奶粉品牌,三四线城市的消费者信心更强,购买意愿显著高于一二线城市。

中国消费者对于进口奶粉的购买意愿较高。但不同收入水平的消费者存在差异,对于进口奶粉品牌,高收入(每月可支配收入1万元以上)消费者购买意愿更强。对于国产奶粉品牌,中低收入(每月可支配收入1万元及以下)的消费者信心更强,购买意愿显著高于一二线城市。

整体而言,中国消费者对于进口奶粉的购买意愿较高,但不同学历水平的消费者存在差异。对于进口奶粉品牌,本科及以上的高学历消费者购买意愿更强。但对于国产奶粉品牌,专科及以下学历的消费者信心更强,购买意愿高于高学历消费者。

整体而言,中国消费者对于进口奶粉的购买意愿较高。但不同职业身份的消费者存在差异。在进口奶粉品牌的购买意愿上,职业妈妈更强。但对于国产奶粉品牌,全职妈妈信心更强,购买意愿显著高于职业妈妈。

2019年中国消费者对进口/国产婴幼儿奶粉的购买意愿

数据来源:公开资料整理

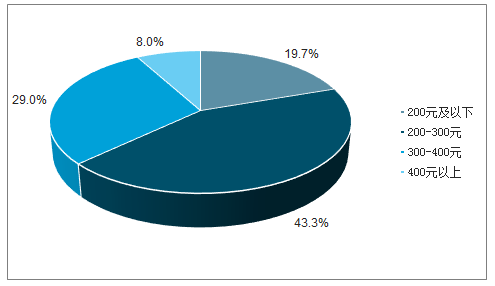

在婴幼儿以奶粉为主食的阶段,消费者购买的婴幼儿奶粉(以900g/罐为例)的价格低于200元的不到20%。73.3%的消费者购买婴幼儿奶粉的价格处于200-400之间。

2019年中国消费者购买婴幼儿奶粉的价格分布

数据来源:公开资料整理

从不同类型的婴幼儿奶粉的销售量来看,其中三段的婴幼儿奶粉占比最高,达到67.7%。三段婴幼儿奶粉销量占较高或因许多妈妈(或者以职场妈妈为主)在孩子1岁后断奶,继而转用奶粉喂养宝宝。

2019年中国婴幼儿奶粉不同产品类型的销售占比

数据来源:公开资料整理

四线及以下的城市的消费者更愿意通过商超、母婴专卖店等线下渠道来购买婴幼儿奶粉,通过国内电商平台或海淘购买奶粉的比例较低。与四线城市相比,一二三线城市的消费者愿意通过线上渠道购买的比例较高。

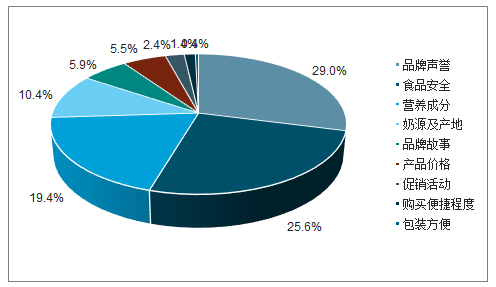

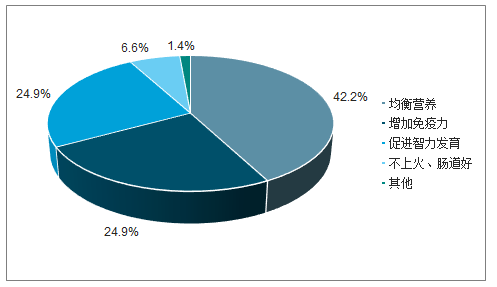

在消费者购买婴幼儿奶粉时,品牌声誉对于消费者的购买决策影响较大,其次是奶粉的营养成分和和食品安全。42.2%的消费者最希望婴幼儿奶粉能够给宝宝带来均衡的营养,其次是增加免疫力和促进智力发育。

2019年中国消费者购买婴幼儿奶粉最关注的元素

数据来源:公开资料整理

2019年中国消费者对婴幼儿奶粉最关注的功能

数据来源:公开资料整理

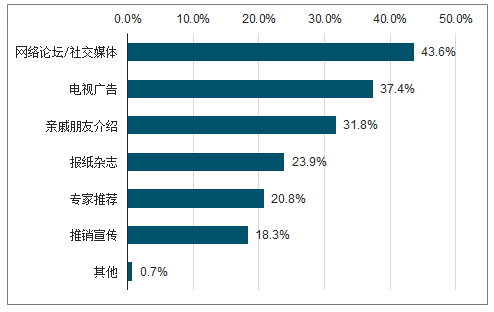

消费者对于婴幼儿奶粉产品及品牌的相关信息获取来源主要集中于网络论坛/社交媒体信息、电视广告以及亲戚朋友介绍。

2019年中国消费者获取奶粉信息的渠道分布

数据来源:公开资料整理

三、发展趋势

2018年末,母婴家庭规模预计达到2.9亿,行业体量继续增长,行业发展空间依旧很大。虽然整体上的人口增长率放缓,但是二胎出生率依旧保持在上升状态。与新生代妈妈相比,二胎妈妈在收入水平上明显较高,更能够接受高端奶粉产品。未来的婴幼儿奶粉市场中,经济实力较强的二孩家庭可能成为消费主力。

25-35岁新生代父母普遍受过良好教育,消费观念已经发生了转变,他们在消费过程中更关注品牌的品质和个性,对产的材质、产地以及功能都有更高的追求,对产品的价格敏感度较低,更偏好中高端品牌。

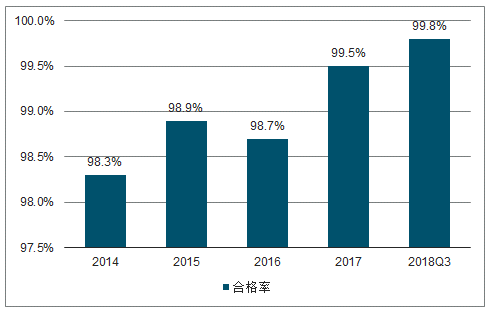

2018年6月,国务院印发《关于加快推进奶业振兴和保障乳品质量安全的意见》指出,加强优质奶源基地建设,力争到2020年,产品监督抽检合格率达到99%以上。这不仅鼓励了国内的奶粉企业,也提振了消费者的购买信心。

2019年2月,中央一号文件《中共中央国务院关于坚持农业农村优先发展做好“三农”工作的若干意见》重磅出台,这是首次提出“实施婴幼儿配方奶粉提升行动”的中央一号文件,充分体现了国家对婴幼儿配方奶粉的高度重视和提振中国奶业的决心。

2014-2018年中国婴幼儿奶粉抽检合格率

数据来源:公开资料整理

奶粉配方注册制从2018年实施至今,提高了奶粉行业的进入门槛,中国奶粉行业进行了一场大清理,大量杂牌奶粉企业因无法申请到配方注册资格而退出中国市场。据业内人士估计,有70%以上的奶粉品牌被淘汰,只有实力强大的奶粉企业可以继续存活下来。奶粉行业巨头依靠品牌、研发等优势,顺利通过了配方注册,借由市场整顿的契机,竞争力得到加强。

目前中国婴幼儿奶粉市场中,有77.5%的市场份额由排名前10的企业占据,未来该比例将继续提升。而这种发展趋势也与欧美国家中成熟的奶粉市场是一致的。未来中国婴幼儿奶粉市场上的品牌巨头,将进一步提升自身产品质量,抢夺更大的市场份额,使得整体奶粉行业的更加集中。

全面二孩”政策实施后,一二线城市出生率和二胎率皆低于三四线城市,低线城市消费者崛起,三四线及以下的城市市更广阔,需求量的增长将更快。有数据显示,目前中国0-3岁婴幼儿中约有近1000万位于一二线城市,3800万位于三四线及以下城市。

同时在大量无法通过配方注册制的中小奶粉品牌退出市场后,在这近4000万婴幼儿人口基数的市场中,将留出120-140亿元的市场空间,这也是行业品牌巨头将争先抢夺的“大蛋糕”。

奶粉配方注册制的施行,将为有实力的国产奶粉企业提供一个很好的市场环境。据国家市场监督管理总局发布最新数据显示:截至2019年1月,目前有403款奶粉,1195个系列通过配方注册,其中国产奶粉306款,进口奶粉97款,进口奶粉数量仅占24%。尚未通过注册制的进口奶粉将只能通过电商的方式销售,这对于部分依赖线下渠道的进口奶粉品牌,无疑是一次巨大的打击,这为国产奶粉企业迅速抢占市场份额提供了很好的机会。整体来看,奶粉配方注册制施行后,国产品牌将逐渐崛起。

目前婴幼儿奶粉销售渠道主要分为线上和线下渠道。从市场规模来看,线下仍是主力,占据着较大份额,并且线下母婴渠道在三四线城市具备更大的优势。

由于一二线城市消费者更偏爱进口奶粉和使用线上渠道,三四线及以下城市对国产奶粉的信心更强,使用线上渠道的比例更低。因此,进口奶粉品牌将在一二线城市的奶粉市场更具优势,主要渠道集中在电商平台。国产奶粉品牌的优势将就在三四线城市更加明显,长期的市场深耕使得国产品牌拥有稳定的渠道供货能力和渠道优势资源。

随着奶粉配方注册制的施行以及政府的一系列激励措施,在漫长的十年恢复期后,消费者对于国产奶粉品牌的信心正在逐步增强,对于奶粉是否为进口品牌并不再像过往那么执着。目前婴幼儿奶粉市场上仍然是进口奶粉与国产奶粉的市场份额差距正在不断缩小。此外,根据调研数据发现,部分处于中低收入水平、低学历水平以及居住在三四线城市的消费者对于国产奶粉品牌信心更强。同时由于大量未取得注册资格的进口奶粉无法开展线下销售渠道,未来三四线城市的消费者将成为购买国产奶粉的重要消费人群。

目前在婴幼儿奶粉的高端市场中,仍然是进口奶粉品牌产品占比较大。但是过去一年,国产奶粉品牌也推出了一些高端产品系列,并且收获了不俗的市场反响,例如飞鹤旗下的星飞帆系列高端。随着未来婴幼儿奶粉市场的需求量增长放缓,仅仅通过刺激销售量很难实现在销售额和利润上的大幅度增长。产品的创新升级和进一步高端化将成为推动婴幼儿奶粉市场的重要动力,“高端”以及“超高端”市场将成为更为关键的战场。因此,走高端化路线将是许多国产奶粉品牌未来将选择的战略路线。

相关报告:智研咨询发布的《中国婴幼儿奶粉行业市场专项调研及发展策略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国婴幼儿奶粉行业市场专项调研及发展策略分析报告

《2026-2032年中国婴幼儿奶粉行业市场专项调研及发展策略分析报告》共十章,包含中国婴幼儿奶粉市场主要品牌动态分析,2026-2032年中国婴幼儿奶粉行业发展趋势预测与策略分析,2026-2032年中国婴幼儿奶粉行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国婴幼儿奶粉行业全景速览:政策及消费驱动下行业规模稳步增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国国产婴幼儿奶粉行业现状及主要企业经营分析[图]](http://img.chyxx.com/2021/12/E2532ZGXUM_m.png?x-oss-process=style/w320)