油气专用设备包括钻井设备、采油设备、井下作业设备、油田专用车,专用仪器包括测井仪器、综合录井仪、流量计等。中国代表性油气设备上市公司有石化机械、杰瑞股份,国外企业有NOV、Cameron等。

石油设备的构成

数据来源:公开资料整理

一、钻机

钻机指的是进行钻井作业的一系列机械装备的组合,由八个系统组成,分为陆地钻机和海洋钻机两种。相关公司包括石化机械、如通股份、神开股份,道森股份。石化机械的产品有石油机械设备(钻机、抽油机、固压设备、天然气压缩机等)、钻头及钻具、油气钢管。如通股份的产品为钻机中的起升系统,包括提升、卡持、旋扣设备。道森股份的产品包括钻机辅助系统中的井口装置、井控系统、管线阀门等。神开股份产品包括石油钻采设备(防喷器、井口装置和采油树、钻头)、录井设备及服务、石油分析仪器、石油测井仪器。

国际上油气设备市场已经形成了一批寡头型企业,如NOV、Cameron。NOV是世界上最大的钻机制造商,2006年其全球市场份额达到44%,远远领先于同类企业。目前国内钻机生产企业包括四川宏华、石化机械、宝鸡石油机械、胜利高原、中原钻三、上海三高等。

国内生产钻机中的吊环、吊卡、卡瓦等设备的公司包括如通股份、泰兴石油机械、扬州诚创、扬州华能、江苏赛孚、成都卓新等。生产防喷器的公司包括神开股份、道森股份等,各个油田下属的也有相应的装备制造公司。

整体钻机具有很高技术壁垒,部分零配件技术含量不高,退出壁垒较高。整体钻机产品技术含量较高,具有较高壁垒,零配件如起升系统、辅助系统、钻杆等相对简单,因此进入壁垒并不高,市场上存在大量市场份额较小的生产钻机零配件的企业。

钻机及零配件市场规模可达300-400亿元。全球每年新建钻机在400-500台,退役钻机数量在400-500台,单个陆地钻机的价格在2000-8000万元,每年200台陆地钻机重新组装,组装成本低于整体钻机成本,估计钻机零配件市场规模为可到数十亿元。

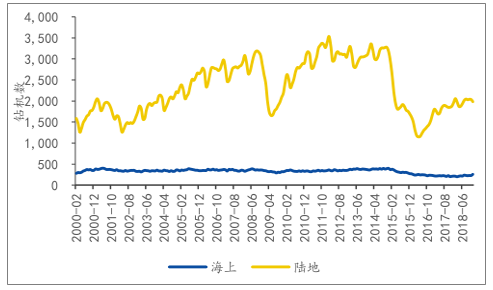

2000-2018年全球陆地和海上钻机数量变化情况

数据来源:公开资料整理

二、压裂设备

压裂指的是用压力将地层压开裂缝,从而达到增产增注的效果,属于井下作业。压裂设备制造包括泵制造、卡车制造和翻新、备件/替换零件。国内生产压裂设备的上市公司有杰瑞股份、石化机械。杰瑞股份的主要业务为钻完井设备及零配件(压裂车、连续油管、钻修井机)、油田技术服务、油田工程设备及建设、油田环保设备及服务等。石化机械业务除压裂车之外还有钻机、油气管道等。

压裂配件中的变速箱主要由3家公司提供分别为Allison、TwinDisc、CAT,市场份额分别为25%、33%、42%。

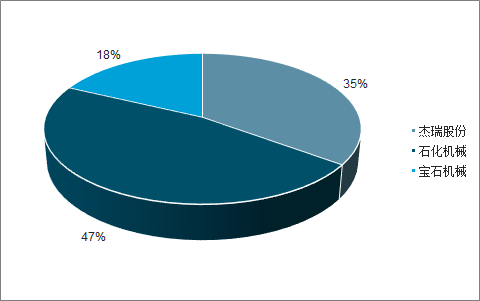

国内掌握压裂装备集成系统控制技术的主要包括杰瑞股份、石化机械、宝鸡石油机械三家,合计占有90%的份额。石化机械产能为400台压裂车/年,杰瑞股份为300台/年,宝石机械为100-200台/年。杰瑞为民营企业,宝石机械和石化机械分别为中石油和中石化下属油气设备制造企业。杰瑞股份在设备制造领域更专注于固井压裂设备,后两者比较综合,该三家企业市场份额接近,石化机械略具优势。

2019年国内压裂设备制造市场份额分布情况

数据来源:公开资料整理

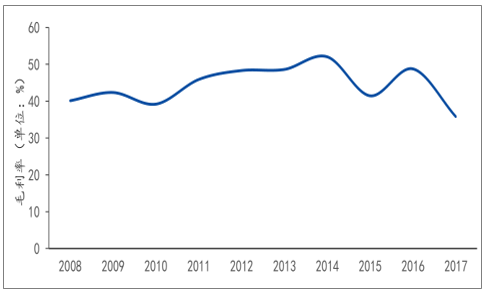

油田压裂设备生产的技术门槛较高,集成系统控制技术是该类产品的关键技术之一,无论国内国外,高端压裂车制造市场难以进入。杰瑞股份钻完井设备产品以压裂设备为主,其毛利率在2013年之前处于40-50%之间,在油价低谷期,毛利率下降至30%附近,设备类公司主要成本为材料成本,固定成本相对服务类企业而言较低,因此即使在油价下跌阶段仍维持较高毛利。

2008-2017年杰瑞股份毛利率维持较高水平

数据来源:公开资料整理

石化机械和杰瑞股份有比较接近的市场份额,前者略高。国内页岩气开发力度增加促进压裂车的需求,技术实力的增强加上较高的性价比,有利于国产压裂设备走向国外市场,2010-2016年,杰瑞股份的全球市场份额由2%增加至6%。

三、油井管

油井管指的是固井过程中,为了防止井壁坍塌,通过水泥固定于井壁内侧的钢管。相关公司中包括山东墨龙、常宝部分、宝钢股份等。山东墨龙的主要产品为油套管,常宝股份的产品除了油套管外还有锅炉管,宝钢股份为综合性钢厂,油井管只占总体产品的一小部分。

国际市场上,以Tenaris、V&M、TMK和日本钢管联盟为代表的一批大型跨国企业,无论是在生产规模、技术水平还是自主品牌、知识产权方面都有着很强的竞争能力。阿根廷Tenaris公司的油井管年产能约132万吨、V&M的油井管年产能约145万吨、日本住友金属集团的油井管年产能约120万吨、美国本土主要公司的油井管年产能约90万吨。

国内非API(AmericanPetroleumInstitute,美国石油协会)系列产品供应系列产品供应由宝钢、天津钢管等大型企业主导。国内油井管供应商包括宝钢、攀钢、华菱钢铁、鞍钢等大型钢厂,也包括常宝股份、衡阳钢管、天津钢管、山东墨龙、江苏诚德、宝鸡石油钢管等石油专用管材制造商。国内取得API产品证书的生产厂家约100家左右,但只有天津钢管、宝钢集团和衡阳钢管等几个大型企业拥有国家级实验中心,具备了研制、开发和生产高钢级、特殊螺纹等非API系列产品的能力。

油井管市场进入壁垒不高,但退出壁垒较高,毛利较低。因装备水平和技术力量的制约,90%以上的厂家仅能生产低钢级普通用途的油井管产品。行业景气度高的阶段,竞争激烈,毛利低,较多的固定资产对公司退出形成阻碍,在行业低谷阶段,产能过剩,毛利率恶化。

2009-2017年国内油井管制造公司毛利率对比

数据来源:公开资料整理

尽管中国出口到其他国家尤其是新兴市场如伊朗、印度和阿尔及利亚等国家的份额在大幅增长,2018年中国油井管出口增速下滑至-17%。

国内油井管进口仍然保持每年30万吨的水平。进口产品主要为高钢级、非API和特殊扣钢管等高附加值油井管,存在供需缺口的原因是国内的深井、超深井、深海和高寒高温等恶劣条件的油井比例不断加大,而且此类钢管产品一般都存在专利保护,生产工艺严格,目前中国高钢级钢管产品能部分满足行业发展需求,但非API钢级和特殊扣钢管相当缺乏,绝大部分产品由国外企业垄断。

中国油气普通无缝套管,导管出口量及增速

数据来源:公开资料整理

四、多相流量计

多相流量计用于计量管线中的油、气、水三相流量,并采用算机系统对各种参量进行运算,最终提供油藏管理需要的各种参数。尽管多相计量技术已经有30年的历史,但目前世界上100多万口井中只有很小一部分安装了多相流量计。国内生产多相流量计的公司为海默科技。海默科技的主要业务包括油气田设备(多相计量产品、压裂泵液力端、油气增产工程专用仪器、油气田环保设备)、油气田服务(油气田移动测试服务、生产测井服务、油气田环保服务、气井一体化服务和连续油管增产服务)、页岩油气勘探开发业务。

多相流量计领先的品牌有斯伦贝谢、Roxar、海默科技、Agar等。海默科技上市之初,市场份额约10%,Roxar50%,斯伦贝谢30%。Agar主要在南美地区提供多相计量产品。Roxar在2009年被美股上市公司艾默生收购。海默科技主要在中国、中东、北非、中亚和东南亚等新兴市场提供多相计量产品和多相测井服务,并且在局部市场如中国、阿曼和阿联酋等占有绝大部分市场份额。多相流量计市场中Roxar市场份额远远领先。

多相流量计市场进入及退出壁垒较高,毛利率较高。多相流量计属于高端仪器,对设计及制造要求高,一般制造企业难以进入该领域。专业化的设备制造存在对应的固定资产,成为企业退出的障碍,国际上生产多相流量计的企业不多,其毛利率具有很大弹性。海默科技毛利率在30-40%之间。

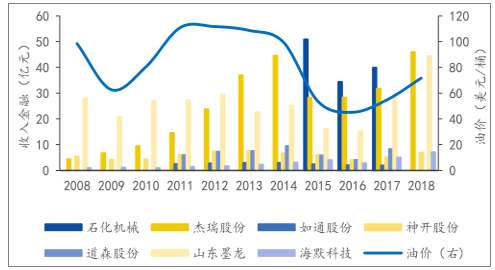

油价上涨,设备制造公司收入持续增长,油价下跌,收入随之下跌,原因是油价驱动下游油气开发企业提升资本支出,推动油服公司作业量,设备需求增加,带来订单的增长。从2009-2017年,油价经历了从低点到高点并回归低点的过程,这个区间内杰瑞股份平均增速远超同类企业,国外业务高速增长带动了整体收入增速,除了油价的影响,公司自身的市场开拓也是驱动收入的因素之一。海默科技、道森股份2013年以来,维持了10%以上增速,海默科技采取外延发展策略,而道森股份最几近年新上市公司。

油气设备公司收入受油价影响

数据来源:公开资料整理

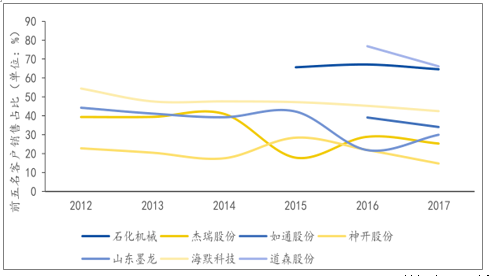

设备及仪器领域大部分公司前五名客户销售金额占总收入的比重在50%以下,石化机械和道森股份偏高,石化机械以服务集团为主,道森股份依赖国外大客户。总体而言,设备企业更多依赖产品质量和品牌,油田服务企业更依赖渠道。

2012-2017年油气设备公司前五名客户销售金额比重

数据来源:公开资料整理

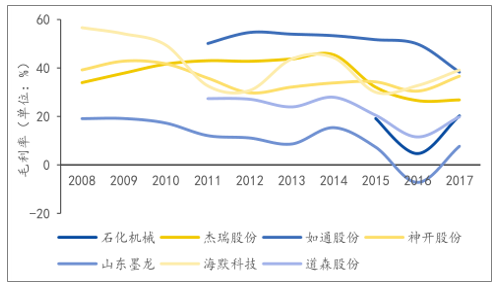

压裂车制造企业杰瑞股份、多相流量计制造公司海默科技、录井仪生产企业神开股份明显具有更高的毛利,原因是行业进入壁垒高,在需求提升阶段,产品价格容易提升。

2008-2017年油气设备公司毛利率对比

数据来源:公开资料整理

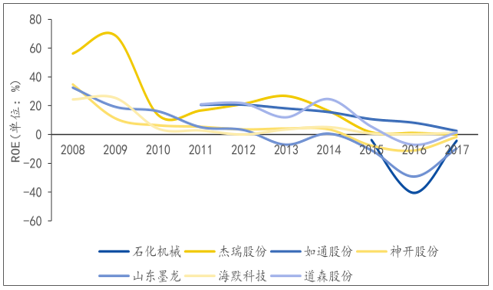

油气设备及仪器制造行业内司大部分公司ROE回归平均水平,已进入成熟阶段。行业内公司的ROE已经由2008年的10-50%,下降至目前10%以下的水平,特别是在油价低谷期,部分公司ROE严重下滑,杰瑞股份、海默科技毛利率维持较高的原因是具有独特的技术和品牌优势。

油气设备公司ROE对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国油气设备市场全景调查及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)