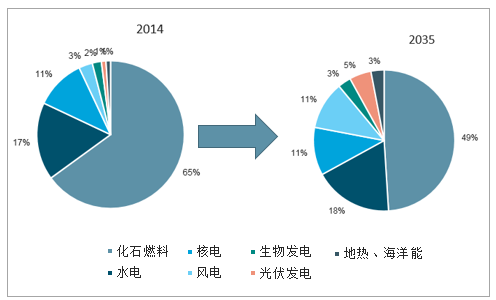

自2005年至2014年以来,世界非化石能源占一次能源消费,总量的比重从12.6%增加至14%,到2030年,全球非化石能源占一次能源消费的比重将提高到23.8%,可再生能源在未来非化石能源消费结构中的地位将进一步提升,预计将成为未来电力增长的最大来源。

2014和2035年全球各种能源发电量占比

数据来源:公开资料整理

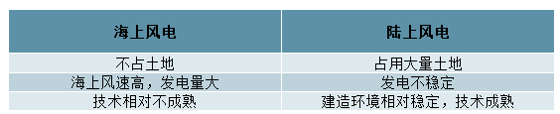

风电是可再生能源重要组成部分,海上风电有望成为风电的主力军。海上风电相比与陆上风电相比,具有很明显的优势,总结起来主要有几点,a、距离用电负荷中心近,海上风电场一般都在沿海的一两百里处,离主要的经济圈都比较近,并且常年有风,不需要长距离的运输,很符合用电负荷中心的需求;b、海上风机的利用效率更高。在同样的海拔下,海上的风速要显著高于陆上风速,与陆地风电相比,海上风电风能资源的能源效益比陆地风电高20%-40%;c、海上风机不占用土地资源,不会对居民和生物产生太大影响,而且由于运输问题,海上风机可装的风机更大,风机单机发电容量越大,风资源利用率越充分。

海上风电与陆上风电优劣势比较

数据来源:公开资料整理

海上风电的利用小时数高于光伏发电与陆上风电

展望未来5~8年,海上风电为其最重要的下游市场。近年来,全球气候变暖、城市雾霾频发等问题越来越受关注。在政策推动和公众环保意识提升的影响下,能源利用清洁化已成大势所趋。光伏发电和风力发电是最常见的可再生能源发电形式。相较一般的光伏发电和陆上风电,海上风电的优势主要体现在利用小时数方面。

据国家能源局官网于2019年1月28日发布的《2018年可再生能源并网运行情况介绍》,2018年,我国光伏发电平均利用小时数为1,115,风电平均利用小时数为2,095。由于截至2018年底海上风电并网容量(3.63GW)占风电并网总容量(184GW)的比例仅为1.97%,故前述风电平均利用小时数基本可视作陆上风电的平均利用小时数,这些数据都低于海上风电的年利用小时数。

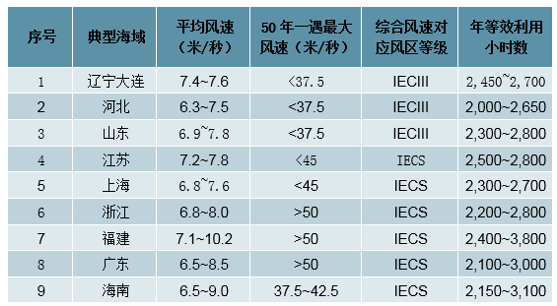

根据《风能》(2018年第6期)中《我国海上风电区域开发方案浅析》(作者:张继立、王益群、吕鹏远,中国三峡新能源有限公司)一文,我国近海各典型海域的年等效利用小时数在2,000~3,800之间。

中国大陆近海典型海域的平均风速与年等效利用小时数

数据来源:公开资料整理

针对福建、江苏、上海、浙江、广东、辽宁,我们选取了一些具有代表性的项目作为研究样本,对其年利用小时数作统计测算。总的来说,福建海上风电项目的年利用小时数高于其他省区的多数研究样本,一般在3,100~3,600之间。值得注意的是,这些研究样本的利用小时数多为项目预期值,与投入运营后的实测值或有一定误差。

部分海上风电项目年利用小时数统计与测算

数据来源:公开资料整理

除了风电场自然属性外,风机间距、风机选型等因素对于风电场年利用小时数也有一定影响。比如,通过应用可靠性高、单位容量扫风面积较大的风机,以及风机等设备布局优化,有助提高风电场利用小时数。限于篇幅,暂举一例。据微信公众号“风能产业”2019年2月14日报道,龙源大丰海上风电项目2018年平均风速6.76m/s。我们参考前文表2,判断其属于IECIII类风区,对应2,000~2,650年利用小时数。然而,根据该报道,项目2018年全场等效满发小时数达到3,728,领跑江苏已投运的海上风电项目。展望未来5~8年,产业界或将借助风机新技术与高塔筒的适当应用,努力提升中低风速海域的年利用小时数,3,000小时将或成阶段性攻克目标,一定程度上将利好海上风电项目整体经济性改善。

在行业深度报告《海上风电发展势如破竹,装备升级功不可没》(20190125)中,我们通过对数十个海上风电项目的重要数据进行统计研究,测算得出,沿海省区的海上风电项目的单位投资额大多在17~21元/W之间,工程静态投资(固定资产投资)在动态总投资额中一般占96%左右,故对应的单位容量造价(固定资产投资)为16.3~20.2元/W。

我们判断,未来数年,受益国内产业链成熟、建造工艺改进、规模效应提高等因素,海上风电的单位投资额将呈现稳中趋降之势。根据合理假设,我们测算了不同假设情形下的海上风电场的项目投资回收期。

海上风电场运营经济性模型

数据来源:公开资料整理

根据我们的测算,开展竞价上网前最后一批建造的海上风电场,上网电价0.85元/kWh,一般可在14年内收回成本。开展竞争配置后,假设采用0.65~0.68元/kWh上网电价,同时借高性能设备等优化方案将年利用小时数提高到3,000-3,600,且单位容量造价降至14元/W左右,预计可在13年内收回成本。远期如实现(准)平价上网(取0.40元/kWh电价),年利用小时数提高到3,200-3,800,且造价降至10.0~11.5元/W,预计可在16年内收回成本。对于各类情形,优质项目的投资回收期更短。

这意味着,我国海上风电远期有望实现“平价上网”,当前国家对于海上风电产业的政策扶持具有现实意义。

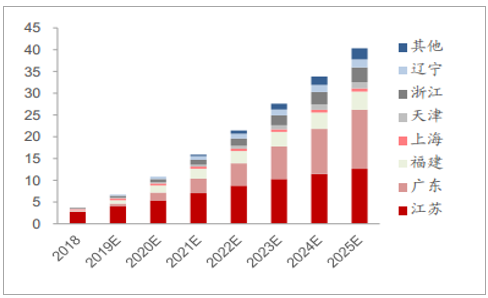

我国海上风电累计装机有望于未来7年增长10倍

我国对于海上风电项目,目前仍给予一定补贴。截至2018年底投运与获得核准的近海风电项目和潮间带风电项目的上网电价一般分别为0.85元/kWh(含税,下同)和0.75元/kWh,2019年元旦及以后新增核准的海上风电项目将通过竞争方式配置和确定上网电价。根据相关政策,海上风电上网电价在当地燃煤机组标杆上网电价(含脱硫、脱硝、除尘电价)以内的部分,由当地省级电网结算;高出部分通过国家可再生能源发展基金予以补贴。我国沿海各省区燃煤机组标杆上网电价各不相同,一般在0.364~0.453元/kWh之间。

据中国可再生能源学会风能专业委员会(CWEA)秦海岩秘书长2018年1月公开演讲内容,2018年底我国海上风电累计并网容量达到3.63GW。据水电水利规划设计总院易跃春副院长的公开演讲资料,江苏海上风电并网容量于2018年11月底即已达到2.71GW,占全国总装机的75%左右。

近年来,沿海多个省区纷纷出台关于发展海上风电的规划,并积极推进相关项目的核准与建设。限于篇幅,下文重点梳理以下省区的情况:未来数年有望领跑全国的江苏、广东、福建,以及公司具备一定地缘优势的浙江(总部与主要产能所在地)。

江苏:据《中国海洋报》(2018.12.14第03B版)报道,于2018年10月31日获得国家能源局正式批复的《江苏省海上风电场工程规划(2012年~2020年修编)》共规划62个海上风电场,总装机容量14.75GW,发展目标为2020年累计建成3.5GW、累计开工4.5GW、累计核准6GW。该《规划(修编)》详细提出了每个风电场的海缆路由方案,预计在5年内江苏海底电缆的铺设建成的规模将达到700~1000条,其海底电缆路由的空间用途需求较大。自然资源部东海分局先后在江苏如东、射阳、大丰、启东开展海上风电场海底电缆集中路由廊道试点工作,亦为全国首次成功在海上设置集中路由廊道,旨在节约用海、节约成本、节约项目建设时间、节约运行维护力量。

江苏

据江苏省发改委2019年1月16日于其官网发布,江苏24个海上风电项目于2018年12月29日获得核准,共计6.7GW,分布于如东(3GW)、射阳(1.4GW)、大丰(1.2GW)、启东(0.8GW)、滨海(0.3GW),列示于附录I。我们预计,这些项目将于2020年底前陆续开工,如建设顺利,将有助保持江苏在我国海上风电领域的领先地位。

福建

福建:根据2017年3月《国家能源局关于福建省海上风电规划的复函》,批复福建省海上风电规划总规模13.30GW,包括福州、漳州、莆田、宁德和平潭所辖海域17个风电场;该文件提出,到2020年底,福建省海上风电装机规模要达到2GW以上,到2030年底要达到5GW以上。我们认为,这一目标完成概率较大。截至2019年1月3日,福建省已累计核准海上风电项目略超3.75GW。其中,福建省投资集团建设的平海湾一期50MW项目已于2016年全容量并网,稳定运行逾两年,起到较好的示范作用。我们预计,如推进顺利,福建有望于未来数年持续列于我国海上风电并网装机前三甲省区之内。

广东

广东:广东省发改委于2018年4月11日印发《广东省海上风电发展规划(2017-2030年)(修编)》,提出:到2020年底,开工建设12GW以上,其中建成投产2GW以上;到2030年底,建成投产约30GW。

广东首个海上风电示范项目——珠海桂山120MW海上风电项目于2016年获得核准开工建设,2018年逐步并网投产。近一年半以来,多个地方积极推进海上风电项目核准,以及核准前相关工作。限于篇幅,下文重点讨论阳江、汕头、揭阳的海上风电项目推进情况。

据我们统计,阳江已核准5个海上风电项目,总容量1.7GW。截至2018年底,阳江改革发展局官方网站对共计8.3GW的海上风电项目发布“核准前公示”,这些项目总投资预算超过1,500亿元。根据相关项目资料,如推进顺利,将有2.3GW的项目在2019年底以前开工。我们认为,如这些项目按期建设,阳江有望建设成为我国重要的海上风电基地。

据我们统计,汕头2018年已核准3个海上风电项目,总容量1.1GW;截至2018年底,汕头发展改革局官网对共计10.75GW的项目发布了“核准前公示”,这些项目总投资预算超过2,000亿元。

据我们统计,揭阳于2018年核准了10个海上风电项目,总投资预算约1,297亿元,总容量6.4GW。

上述阳江、汕头和揭阳的海上风电项目,列示于附录I。此外,广东的汕尾、惠州、珠海、湛江等地亦持续推进海上风电项目核准及相关工作,此处不展开讨论。

基于以上分析,我们预计,如推进顺利,广东有望于2022年前后进入我国海上风电并网装机前三甲的省区之列。

浙江:浙江省政府办公厅于2016年9月1日印发《浙江省能源发展“十三五”规划》,提出:积极发展海上风电,推动建成一批示范性海上风电项目,加快实施已纳入全国海上风电开发方案的项目,到2020年,风电规模争取达到3GW以上。“十三五”时期重点建设舟山普陀6号二区,嘉兴1号、2号,象山1号,玉环1号,岱山2号、4号等海

上风电项目;开展2GW预备项目前期工作。2018年8月21日印发的《浙江省建设国家清洁能源示范省行动计划(2018-2020年)》重申:建成舟山普陀6号等海上风电示范项目,推进岱山4号、象山等海上风电项目建设;适时启动平湖、舟山海上风电产业基地建设。

浙江一些重点海上风电项目的公开资料列示于附录I。其中,舟山普陀6号252MW海上风电场为浙江首个海上风电场,已于2018年逐步投运。

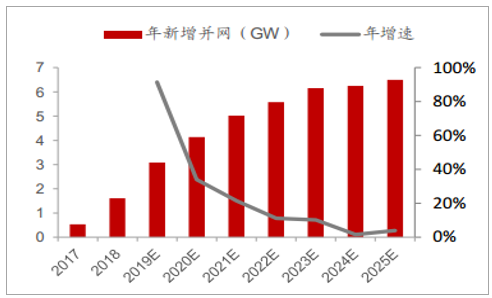

我们预计,2019年、2020年、2021年将新增海上风电并网容量3.08GW、4.13GW、5.02GW,如图8所示;累计并网容量将于2020年底、2025年底分别达到10.84GW、40.34GW,如图9所示。如推进顺利,前述2025年底累计装机容量(40.34GW)较2018年底(3.63GW)将实现逾10倍增长。可见,我国海上风电建设将迎来快速发展。

我国海上风电年度新增并网容量统计与预测

数据来源:公开资料整理

我国海上风电累计并网容量统计及预测(GW)

数据来源:公开资料整理

相应地,我们测算预计,2019年、2020年、2021年,分别新增海上风电吊装容量(不同于并网容量)3.4GW、4.4GW、5.2GW,我们在测算中适当考虑了可能出现的项目建设低预期情形。基于该吊装容量测算,并考虑各省区海上风电造价变化趋势,我们预计,2019年、2020年、2021年,我国海上风电项目建设投资额预计分别为617亿元、769亿元、856亿元。

相关报告:智研咨询发布的《2019-2025年中国风电行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国海上风电机组行业发展战略规划及投资方向研究报告

《2026-2032年中国海上风电机组行业发展战略规划及投资方向研究报告》共六章,包含海上风电机组核心企业研究,中国海上风电项目投资可行性分析,中国海上风电机组产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国海上风电行业规模现状及竞争格局分析:累计装机容量持续上涨,市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年全球和中国海上风电装机行业现状分析:地方政策导向,海风渗透率提升空间较大[图]](http://img.chyxx.com/images/2023/0915/d8723642d179ca8f915f6f39f2514cbb54a01ae5.jpg?x-oss-process=style/w320)