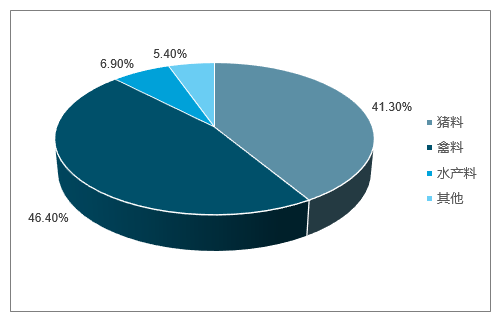

饲料行业的原料主要成分是玉米、豆粕、鱼粉等,添加剂主要是赖氨酸、蛋氨酸等。在畜禽饲料中,玉米和豆粕占70%以上的成本,在水产饲料中,玉米、豆粕和鱼粉占60%以上的成本。

2018年我国饲料行业产品结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国饲料行业市场调查及发展趋势研究报告》

2018年度在供给大于需求的基本面约束下,玉米和豆粕价格以震荡为主,不具备大幅上涨的基础,饲料企业的原料成本压力可控。

玉米方面,自2008年起,国家开始实施玉米临时收储政策,2011年后,国际农产品价格大幅跳水,中国玉米收储价格逐年提升,造成国内库存不断堆积,玉米供给严重过剩。伴随着我国农业供给侧改革的推进,2016年开始玉米临储政策取消,国内玉米价格也与国外价格快速接轨,国内外价格倒挂现象基本消失。

2017年临储拍卖超过5000万吨,17年末临储库存依然高达1.79亿吨,假设每年5000-6000万吨的抛储量,这部分库存也足以保证今年至未来1-2年内玉米需求很难出现缺口。

如果不考虑临储库存对市场的供给冲击,只看当年的新玉米供需,那么2017/2018年度的玉米出现了近几年来的首次供需缺口,2018/2019年度的玉米供需缺口进一步扩大,根据农业部市场预警专家委员会18年5月份预测数据,17/18年度缺口为642万吨,而18/19年缺口预计扩大到2007万吨,符合市场对新年度玉米缺口2000万吨以上的预估(预佑值基本在2000-5000万吨之间),除了播种面积和单产的下调导致18/19年度玉米产量下降636万吨,18/19年度主要是由于饲料用玉米消费(相比17/18年度增加300万吨,相比16/17年度增加近950万吨)和玉米深加工需求(相比17/18年度增加400万吨,相比16/17年度增加1055万吨)的增长所致。因此,近两年当年度玉米供不应求,是玉米价格从17年上半年开始摆脱底部震荡上行的主要原因。

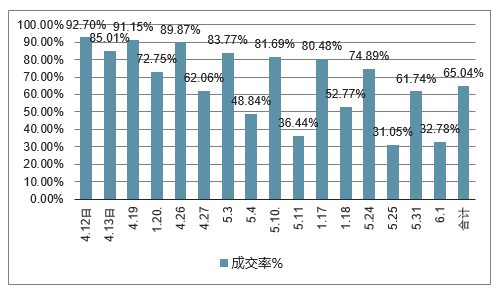

从截至目前的临储玉米抛储情况来看,14年临储玉米库存量下降,后期投放量将以巧年玉米为主,供应充足,但起拍底价抬高,有望对玉米现货市场价格形成较强的支撑。截至6月1日,临储玉米累计拍卖成交3931万吨,成交率为65.04%,本周拍卖成交率环比下降,周度整体成交率约47%,比上周下滑6个百分点,大多数粮商对2014年产临储玉米比较青睐,溢价成交为主,低价优质陈粮比较受欢迎,随着拍卖的进行,2014年产玉米将逐渐减少,2015年产临储玉米成为拍卖的主要来源,而2015年临储玉米起拍底价较2014年高50元/吨,将抬高成交均价。

目前玉米临储拍整体成交尚可,短期内对前期市场供需缺口进行了弥补,竞拍热情随之有所下降。根据6月7日一6月8日的国家临储玉米竞价销售交易安排,下周拍卖投放量继续保持800万吨,在成交持续下降的情况下,800万吨的周投放量对市场压力将会相对更大,市场对玉米价格继续走低的预期会使流通环节和饲料企业降低库存,利空短期玉米价格,总之,庞大的临储库存对后期玉米价格压力较大,玉米价格虽然有起拍底价上移的支撑,但也难有持续性上涨行情。

2018年临储玉米排放量情况

数据来源:公开资料整理

2018年临储玉米拍卖成交量情况

数据来源:公开资料整理

2018年临储玉米拍卖成交率情况

数据来源:公开资料整理

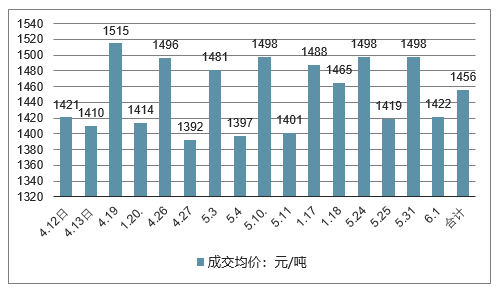

2018年临储玉米拍卖成交均价情况

数据来源:公开资料整理

截至6月1日的临储玉米库存情况(单位:万吨)

时间 | 上年度结转库存 | 2018年累计成交数量:万吨 | 本年度剩余库存:万吨 |

2011 | 5320 | 0.68 | 1792 |

2012 | 0.43 | ||

2013 | 54 | ||

2014 | 3473 | ||

2015 | 12543 | 433 | 12110 |

合计 | 17863 | 3962 | 13902 |

数据来源:公开资料整理

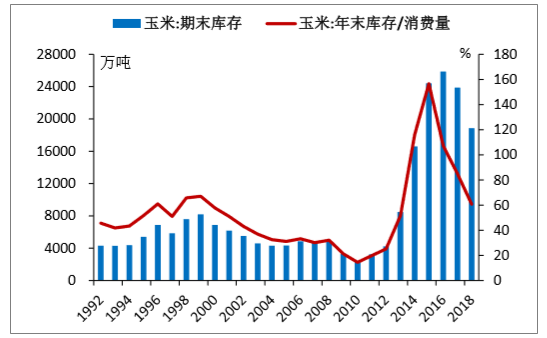

我国饲料原料中玉米占比达70%,豆粕占比不超20%,两者价格均低位运行,短期难以抬升饲料原料成本。2016年我国玉米库存创2.66亿吨新高,之后收储政策改为市场化收购,价格应声下跌,库存虽有消化但仍处在高位。2018年贸易战虽造成国内豆粕价格短期急涨,但通过调整饲料配方、转向替代国进口等可减轻其影响。当前贸易战缓和、南美大豆预期丰产、养殖需求不佳,短期豆粕、玉米价格难以大幅上涨。

玉米价格低于历年均值

数据来源:公开资料整理

中国玉米库存及库存消费比情

数据来源:公开资料整理

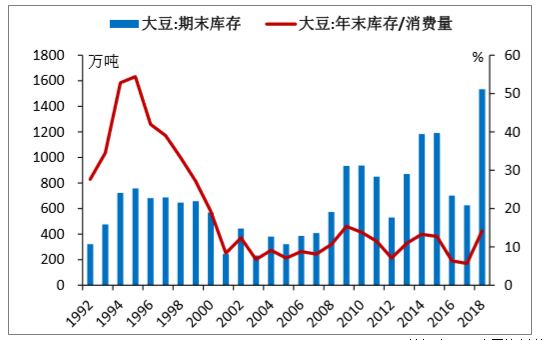

豆粕方面,豆粕主要用途是做饲料生产,中国大豆主要依靠进口,全球陈豆结转库存较高,产量持续调增,全球大豆供给维持宽松格局。2006年至2017年全球大豆产量整体上呈持续增长趋势,中间少许年份产量或略有下降,但整体增长大趋势不改。从数据上显示,2006年全球大豆产量约为2.37亿吨,2007-2008年出现过短暂的下调至2.22亿吨和2.12亿吨,之后几年里开始逐步增长,至2013年增至2.82亿吨,进入2014年产量进入了一个新的台阶,突破3亿吨至3.19亿吨,再进入之后几年,根据最新的5月份数据来看,2017/18年产量约在3.37亿吨,而2018/19年产量约3.55亿吨,较上年度再度增长5.30%,全球大豆产量不断刷新历史新高,因此,大豆供给充沛,相应的豆粕供给同样充裕,对未来豆粕价格形成巨大压制,而豆粕的需求从目前养殖行业利润和存栏来看,并没有显著的改善。

豆粕价格低位震荡

数据来源:公开资料整理

中国大豆库存及库存消费比情

数据来源:公开资料整理

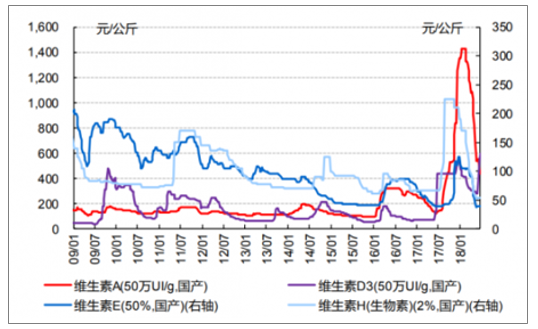

2017年大宗原料玉米、蛋白原料鱼粉及添加剂磷酸氢钙、蛋氨酸市场总体供应充足,价格稳定,但是豆粕、麦麸等价格上升明显。饲料添加剂价格上涨明显。2017年以来,维生素处于持续暴涨之中,VB、VD、VE等其他类型的维生素也在大幅上涨。原料价格的大幅上涨带动了预混料、全价料的涨价,饲料企业几度调整价格,掀起了饲料涨价潮。

2009-2017年我国维生素价格走势

数据来源:公开资料整理

今年上半年生猪价格暴跌,从大约3月份开始行业快速进入深度亏损,即使近期猪价有所反弹,但仍远低于行业平均完全成本,亏损时间在延伸,而根据17年养殖利润情况来判断,17年能繁母猪存栏处于高位,将压制今年下半年猪价反弹空间,因此,今年全年猪价均值的大概范围在12.5-13元价斤,众多养殖户将亏损缩减产能甚至出局,因此,2018年生猪养殖行业对豆粕的需求较弱,无法对豆粕价格形成支撑,豆粕价格面临供大于求的压力。

综上所述,判断玉米和豆粕价格可能不乏贸易战和天气炒作因素的刺激,但供需的基本面情况仍然是供大于求,供给过剩的状况在缓解,玉米和豆粕价格也已经走出底部,但目前看涨尚早,预计二者价格大概率将仍维持低位震荡或小幅上涨,不存在大涨的基础,因此,原料成本方面并不会对饲料行业造成太大压力,饲料毛利率将保持当前的较高水平。

中国农业部对我国玉米的供需预测

- | 2016/2017 | 2017/18(5月估计) | 2018/19(4月预测) | 2018/19(5月预测) |

播种面积:千公顷 | 36786 | 35445 | NA | 34950 |

收获面积:千公顷 | 36768 | 355445 | NA | 34950 |

单产:公斤/公顷 | 5971 | 6091 | NA | 5995 |

产量:万吨 | 21955 | 21589 | NA | 20953 |

进口:万吨 | 246 | 150 | NA | 150 |

消费:万吨 | 21072 | 22360 | NA | 23060 |

食用消费:万吨 | 782 | 789 | NA | 793 |

鉰用消费:万吨 | 13303 | 13950 | NA | 14250 |

工业消费:万吨 | 5825 | 6480 | NA | 6880 |

种子用量:万吨 | 161 | 159 | NA | 157 |

损耗及其它:万吨 | 1001 | 983 | NA | 980 |

出口:万吨 | 8 | 20 | NA | 50 |

结余:万吨 | 1121 | -642 | NA | -2007 |

数据来源:公开资料整理

中国农业部对我国大豆的供需预测

- | 2016/2017 | 2017/18(5月估计) | 2018/19(4月预测) | 2018/19(5月预测) |

播种面积:千公顷 | 7202 | 7783 | NA | 8389 |

收获面积:千公顷 | 7202 | 7783 | NA | 8389 |

单产:公斤/公顷 | 1796 | 1869 | NA | 1820 |

产量:万吨 | 1294 | 1455 | NA | 1527 |

进口:万吨 | 9349 | 9597 | NA | 9565 |

消费:万吨 | 10811 | 1061 | NA | 11119 |

压榨消费:万吨 | 9290 | 9438 | NA | 9454 |

食用消费:万吨 | 1118 | 1204 | NA | 1253 |

种子用量:万吨 | 64 | 69 | NA | 67 |

损耗及其它:万吨 | 339 | 350 | NA | 345 |

出口:万吨 | 12 | 22 | NA | 23 |

结余:万吨 | -180 | -31 | NA | -50 |

国产大豆销区批发均价:元/吨 | 4635 | 4175-4375 | NA | 4175-4375 |

进口大豆到岸税后均价:元/吨 | 3315 | 3150-3350 | NA | 3200-3400 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询