一、国内安防行业未来发展优势明显

1、国内安防行业总收入远远高于全球增长

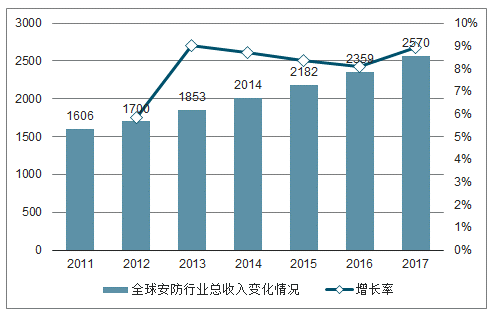

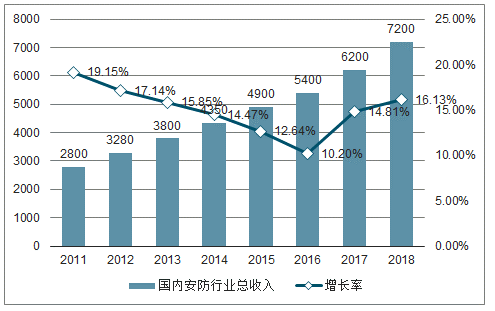

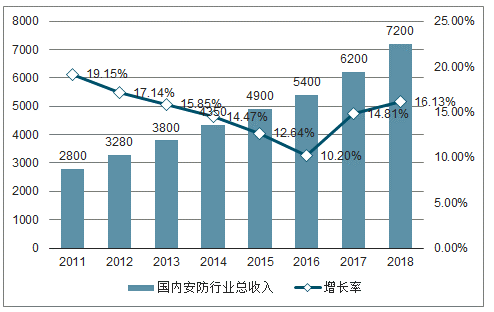

全球安防行业自 2011 年进入高清化时代以来经历了快速的增长,从全球安防行业总收入状况来看,2017年总收入达到2570亿美元较2011年总收入1606亿美元,增长近千亿美元,复合增长率 8.15%;从国内数据来看,受益“平安城市”建设,安防高清化在十二五期间需求旺盛,国内安防行业收入高速增长,2015年安防行业总收入达到 4900 亿元较 2011年收入3280亿元,增长近两千一百亿元,复合增长率达 15%,增长速度远远高于全球增长。近几年安防行业收入增速有放缓迹象,2016年增速最低降至 10.20%,受益“雪亮工程”建设投资回暖国内安防收入增速有所上升,并且在 2018 年底“雪亮工程”中标规模有所回暖,2019 年“雪亮工程”建设有望继续提速,带动安防行业持续高速增长。同时海外安防市场随着世界大国格局变化,安防需求不断上升,安防市场空间潜力无限,未来海外市场有望成为新的增长动力。

全球安防行业总收入与增长率变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国智能安防行业市场研究及投资前景预测报告》

国内安防行业总收入与增长变化

数据来源:公开资料整理

2、中国成为全球安防摄像头最大供应国

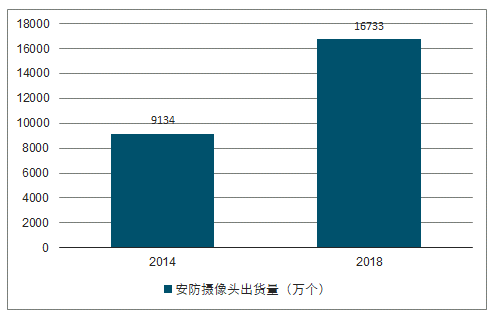

安防摄像头作为安防行业主要产品,我国占有着全球摄像头市场的近四成,成为全球安防摄像头主要供应国。安防摄像头出货量由 2014 年 3134 万个增长到 2018 年 16733 万个,复合增长率达 16.34%;从全球市场结构来看,中国安防摄像头与专业视频监控设备均占全球总量的四成以上,成为全球安防摄像头最大供应国。

全球安防摄像头出货量变化

数据来源:公开资料整理

中国占全球摄像头市场超四成

数据来源:公开资料整理

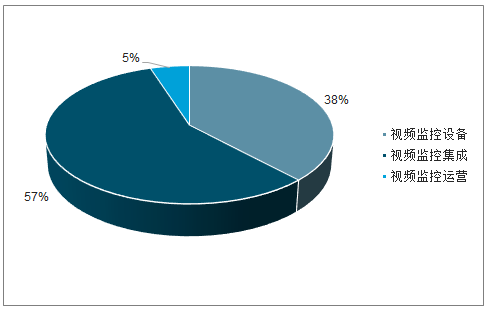

3、视频监控集成市场重要性越来越明显

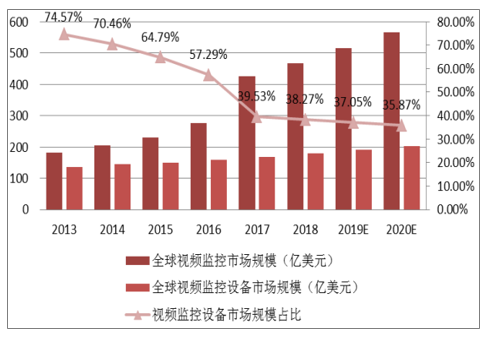

视频监控是安防行业的主战场,随着视频监控不断向网络化、智能化方向发展,视频监控市场中视频设备市场规模占比不断下降,由 2013 年占比 74.57%,下降到 2018 年 38.27%,而相应的视频监控集成与视频监控运营占比不断上升, 2018 年视频监控集成市场规模占比达到 57%,其重要性越来越明显。

视频设备市场规模占比不断下降

数据来源:公开资料整理

视频监控集成占比超五成

数据来源:公开资料整理

二、视频监控市场增长可期

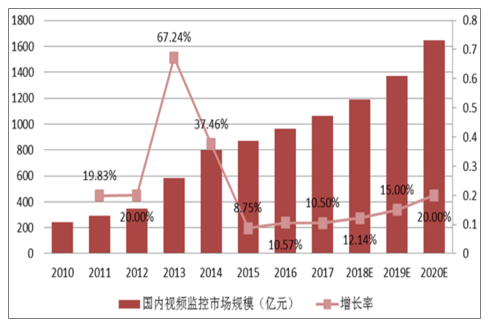

视频监控已成为当下保障社会稳定与公共财产安全的必需品,从我国视频监控市场规模来看, 2017 市场规模达到 1063 亿元,同比增长 10.50%,预计未来市场增速仍将保持 10%以上。同时从国际需求看,反恐需求不断上升,像东南亚、东欧、非洲、中东及南美洲等发展中地区市场有望带来安防需求大幅提升。从国内看“平安城市”、“智慧城市”、“雪亮工程”有望加快我国视频监控渗透率的提升,同时人们对安防意识的不断提升导致对视频监控的需求不断增强, 预计未来安防视频监控行业发展前景广阔,增长可期。

国内视频监控市场规模

数据来源:公开资料整理

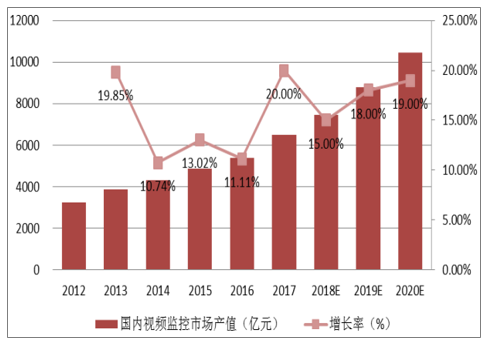

1、政府企业投资建设构成了安防监控主战场

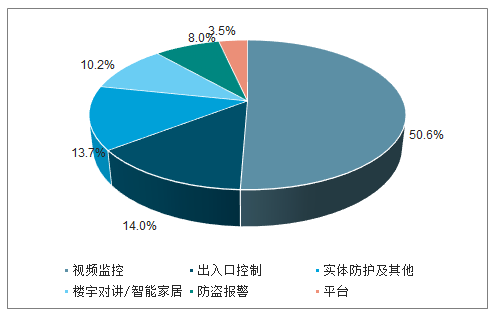

视频监控为安防行业核心产品,从我国视频监控市场产值来看,2018 年产值达到 7452亿元,同比增长 15%,预计未来市场增速仍将保持 10%以上。而安防产品市场结构可以分为:视频监控、出入口控制、实体防护及其他、楼宇对讲/智能家居、防盗报警、平台, 其中占比最大的为视频监控,占比达到 50.60%,为安防行业核心产品。

国内视频监控市场产值变化

数据来源:公开资料整理

国内安防产品市场结构

数据来源:公开资料整理

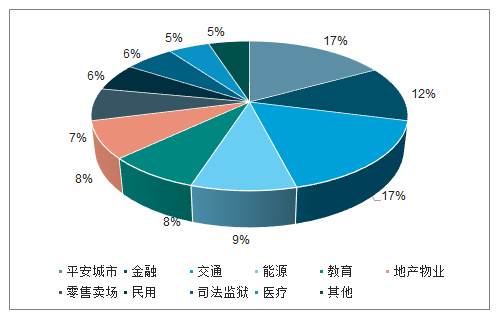

政府企业投资建设构成了安防监控主战场。 安防监控产业上游主要包括 ITU-T/ISO/IEC标准化组织、芯片厂商、设备厂商、传感器等基础算法与核心软件供应商,中游主要为硬件设备供应商、软件商、系统集成商等,下游主要为终端用户,用户结构分三大类,第一大类为政府应用领域,像“平安城市”、 党政机关、公安监所管理等,第二大类企事业单位应用领域,例如金融、能源、教育、交通、地产等,第三类为商用民用领域,像零售卖场、民用等。其中第一二类为最主要的市场,主要为政府企业投资建设,像占比最多的为平安城市与交通建设,占比均为 17%,金融占比达到 12%。

视频监控下游产业结构

数据来源:公开资料整理

2、从政府政策看安防监控市场需求

政府政策持续推动安防行业发展。在安防行业二十多年的发展过程中,国家政策在期间扮演着举足轻重的地位,在视频监控下游产业结构中“平安城市”占据 17%市场份额,给安防行业带来快速发展,其他像“智慧城市”、“雪亮工程”、“超高清化产业发展计划”等政策的持续推出,也将会不断刺激安防行业的需求。

“十三五”期间,安防行业将向规模化、自动化、智能化转型升级,且到2020年,安防企业总收入达到8700亿元左右,年增长率达到 10%以上,实现行业增加2500亿元, 2018 年安防收入达7200亿元,则到2020年仍有1500亿元增量市场空间。

国内安防行业收入

数据来源:公开资料整理

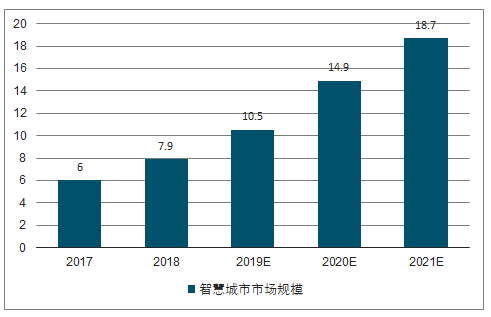

“智慧城市” 市场空间广阔。2017 年我国智慧城市市场规模达 6 万亿元,2018 年智慧城市市场规模将达 7.9 万亿,2018-2021年将保持 30%左右的复合增长率,2021 年市场规模将达到 18.7 万亿元。 而安防作为智慧城市建设的核心,智慧城市建设将给安防监控产业带来巨大的市场空间,进一步推动安防产业的发展。

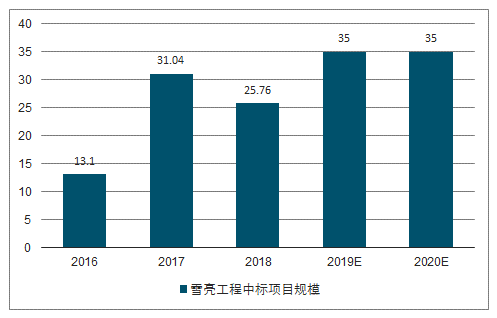

“雪亮工程”引领行业继续高速成长。自雪亮工程被写入中央一号文件,意味着平安乡村建设将进一步提速, 2016 年安防(政府需求类视频监控)与雪亮工程千万项目规模达到183.7 亿元, 2017 年进一步提速规模达到 423.7 亿元,增加 240 亿元,同比增长 130.65%,其中雪亮工程项目规模 31.04 亿元; 2018 年由于新疆市场规模由 2017 年 150 亿元,减少到2018 年 20 亿元,除去新疆特殊因素,其他城市市场规模仍处于高速增长,2018 年规模达到 365.7 亿元。工程预计 2020 年达到“四全”建设目标, 按照全国约 2800 个县计算,按照每个县投资规模在 500万元计算,雪亮工程仅城乡市场规模就达到近 140亿元,2016-2018年预计已完成投资约 70 亿元,到 2020 年至少有 70 亿元市场空间,是安防行业重要的增量市场。

智慧城市市场规模

数据来源:公开资料整理

雪亮工程城乡市场规模

数据来源:公开资料整理

3、从政府企业建设投资看安防监控市场需求

固定资产投资完成额与安防行业相关度较高。通过视频监控下游产业结构来看,政府企业投资占据了安防监控行业的大部分市场,故政府企业投资的变化直接影响着安防监控企业的营收业绩。而政府企业投资这里引用固定资产投资完成额来进行代替,通过回归分析发现两者之间具有较高的相关性,并且在安防行业龙头营收滞后一年的情况下,统计量显著性较高。

固定资产投资完成额变化

数据来源:公开资料整理

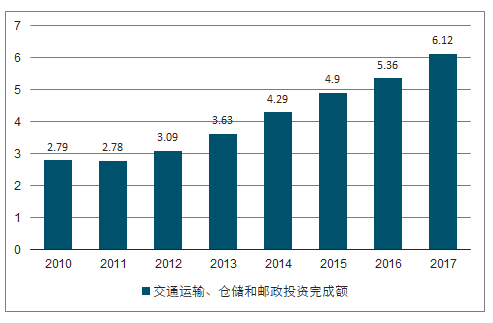

(1)交通:交通领域视频监控设备需求进入稳定增长期

在视频监控下游产业结构中交通占比与“平安城市”相当,均占 17%,故交通建设领域与安防监控有着一定的相关性。这里通过利用交通运输、仓储和邮政投资完成额来代替交通建设投资分析其与安防监控的相关性,回归分析结果显示相关性较强,且统计量显著性较强。

而当下交通行业的建设投资需求仍然保持着连年的增长,2017年投资完成额达到 6.12万亿元。新的一代“智能交通”、“智能物联网”全新管理手段正高速发展,年均复合增长率达到 20%以上。智能交通行业将迎来稳定的持续增长期,在未来随着智能交通的发展,交通领域视频监控设备需求进入稳定增长期。

交通运输、仓储和邮政投资完成额变化

数据来源:公开资料整理

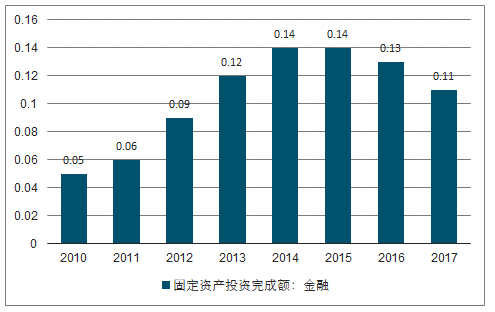

(2)金融:金融领域安防是安防监控行业的重要增长支撑

在视频监控下游产业结构中金融行业占比 12%,仅次于“平安城市”与交通建设,故金融行业建设与安防监控具有一定的相关性。这里通过利用金融行业固定资产投资完成额分析金融建设与安防监控行业的相关性,回归结果显示在安防监控滞后一年的情况下,两者之间的正相关性更高,但统计量显著性较弱。

金融行业作为重要的终端客户,虽然每年金融行业固定资产投资增速不断下滑,但面对各个业务部门和安全保卫不断提出新的安全需求与对金融安防管理要求越来越高,金融领域的安防需求仍然可以作为安防监控行业的增长支撑。

金融行业固定资产投资完成额变化

数据来源:公开资料整理

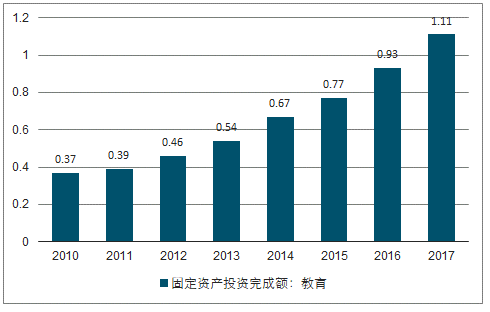

(3)教育:“平安校园”是安防监控行业发展的重要领域

在教育建设需求方面,“平安校园”是安防监控行业发展的重要领域。根据国家教育部门和公安部门的有关规定,学校安全防范主要以设立安全防范监控,采用报警、视频监控、电子盲查、出入口控制等技术手段,并结合安保人员巡逻为主,以实现对学校的安全保障。目前整体上教育安防业务应用大多还未成熟完善,相应固定资产投资也在不断加大, 2017 年投资完成额达到 1.11 万亿元,未来发展空间较大,可以作为安防监控行业增长的重要领域。

教育行业固定资产投资完成额变化

数据来源:公开资料整理

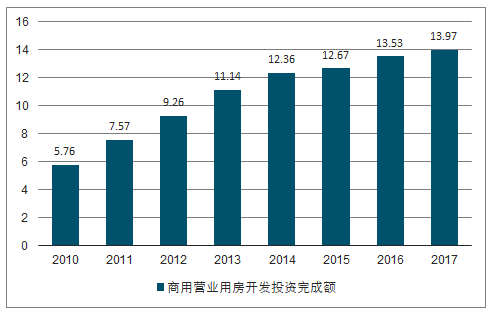

(4)房地产:商业营业视频监控需求是安防监控市场重要组成部分

在视频监控下游产业结构中房地产物业占比 8%,房地产业在安防监控终端客户中占据较大的市场份额。国内安防监控需求涉及商业解决方案的占比大概是30%-40%,商业营业成为安防监控市场中重要组成部分,其建设投资也对安防行业产生一定影响,这里利用商业营业用房开发投资完成额来分析商业营业与安防监控的相关性,回归结果显示两者之间相关性较强,且统计量显著性较强。

商业营业用房开发投资完成额变化

数据来源:公开资料整理

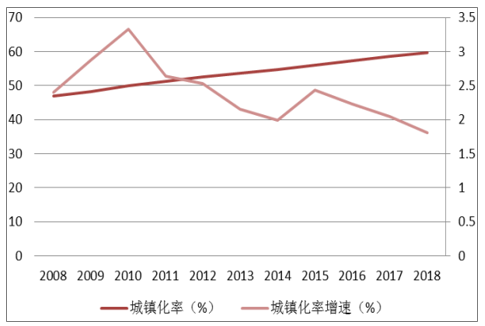

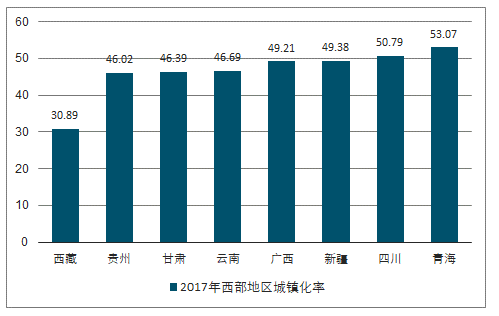

4、从城镇化进程看安防监控市场需求

西部地区城镇化率较低,未来增长空间较大。2018 年城镇化率为 59.58%,比上年末提高 1.06 个百分点。与 2020 目标 60%相差不大,而相对广大中西部地区来说,目前的城镇化率仍比较低。2017 年,像河南、四川这些人口大省刚过 50%,像西南地区的广西、云南、贵州、西藏等地都不足 50%。从区域划分上看,随着未来新型城镇化的建设,西部地区的城镇化率上升空间较大,通过回归分析得出程城镇化率增速与安防龙头企业营收增速具有较强的相关度,在未来随着西地区城镇化率的不断提升将会给安防监控行业带来较大的市场空间。

全国城镇化率与增速

数据来源:公开资料整理

2017年西部地区程城镇化率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告

《2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告》共九章,包含2020-2024年文博单位安防行业各区域市场概况,中国文博单位安防行业优秀企业竞争力分析,2025-2031年中国文博单位安防行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询