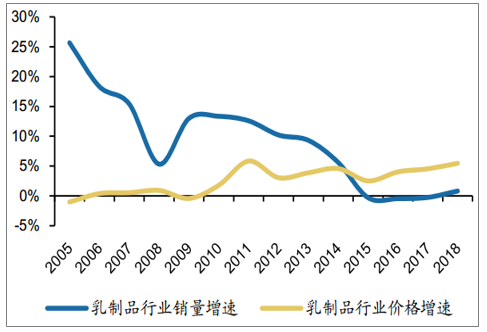

2018年乳制品行业(不含婴幼儿奶粉)收入3991亿元,近5年(2013-2018年)收入复合增长5.33%。拆分量价来看,近5年乳制品行业均价复合增长4.22%,销量复合增长1.06%。2015年以来行业销量增速明显下滑主要源于:(1)需求逐渐饱和,行业从高速成长期向成熟期过渡;(2)2014年以来各乳企纷纷提价且升级产品结构,减少低端产品生产,导致部分终端需求流失。2018年行业需求回暖,主要受益于消费升级和三四线城市乳制品消费崛起。受益于消费升级和三四线城市消费崛起,预计未来5年液奶收入有望维持5%左右复合增长。

2018年乳制品行业需求回暖

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乳制品设备行业市场竞争现状及投资方向研究报告》

2018年乳制品行业需求回暖

数据来源:公开资料整理

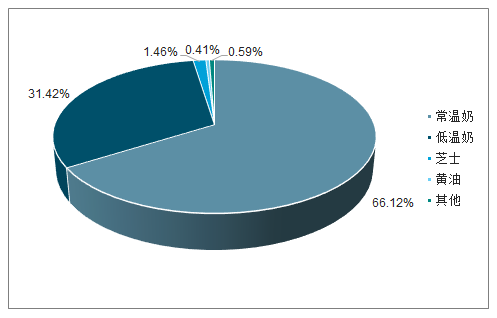

拆分品类来看,我国乳制品行业目前主要由常温奶和低温奶构成, 2018年常温奶、低温奶收入2639、1254亿元,占比66.12%、31.42%。

常温奶占乳制品行业收入66.12%

数据来源:公开资料整理

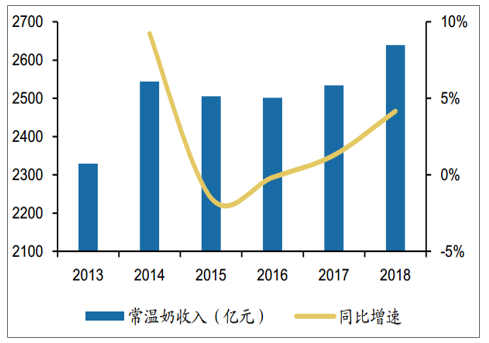

1、受益产品结构升级和渠道扩张,预计未来5年常温奶收入复合增长4%

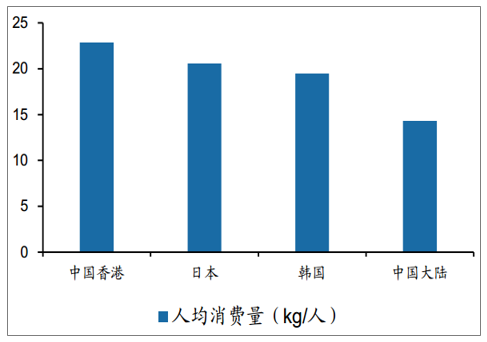

2018年中国大陆常温奶收入2639亿元,近5年(2013-2018年)复合增长2.53%。常温奶不受冷链限制,最容易实现放量,对比其他国家和地区,我国液奶仍有扩容空间,但扩容比例不大,预计扩容速度维持低位——2018年中国大陆液奶人均消费量14.33kg/人,为中国香港、日本、韩国的63%、70%、74%。2016年以来常温奶行业增速逐渐回升,2018年同比增速达4.16%。

近5年中国大陆常温奶CAGR=2.53%

数据来源:公开资料整理

大陆液奶人均消费量仍有量增空间

数据来源:公开资料整理

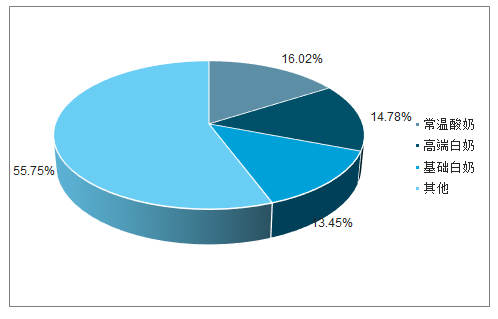

拆分常温奶品类来看,主要分为四大品类:常温酸奶、高端白奶、基础白奶和乳饮料等。常温酸奶、高端白奶、基础白奶2018年收入423、390、355亿元,占常温奶收入比例分别为16.02%、14.78%和13.45%。从产品生命周期看,常温酸奶和高端白奶仍处成长期,未来5年有望维持较好的增长趋势;基础白奶处成熟期,增速稳定;风味奶、含乳饮料则处成熟期,近几年连续负增长、预计逐渐被替代。

中国大陆常温奶结构:常温酸奶、高端白奶和基础白奶收入占比44.26%

数据来源:公开资料整理

(1)受益产品结构升级和渠道扩张,预计未来5年常温酸奶收入复合增长15%+

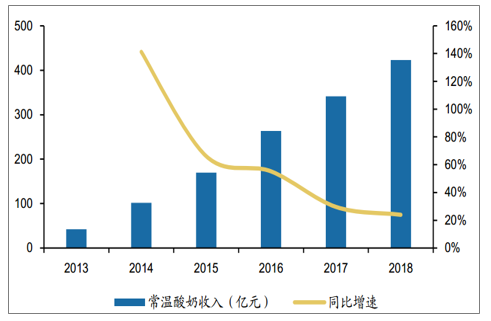

常温酸奶是中国大陆2012年新诞生品类,2018年常温酸奶收入423亿元,近5年复合增长58.48%,同比增速维持20%+。常温酸奶不受冷链限制,未来仍有较大的发展空间——彭博数据显示,对比发展较成熟的白奶品类,不受冷链限制的常温白奶目前收入规模为巴氏奶(需冷链运输贮藏)的3倍左右,2018年常温酸奶仅为低温酸奶收入规模的45%,扩容空间大。

近几年中国大陆常温酸奶收入增速维持20%+

数据来源:公开资料整理

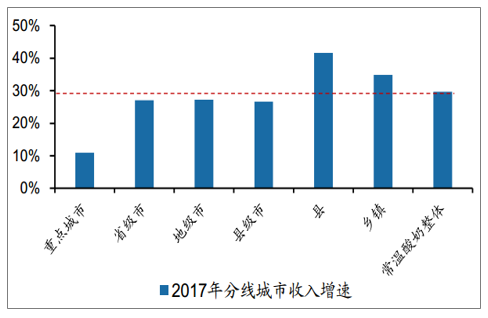

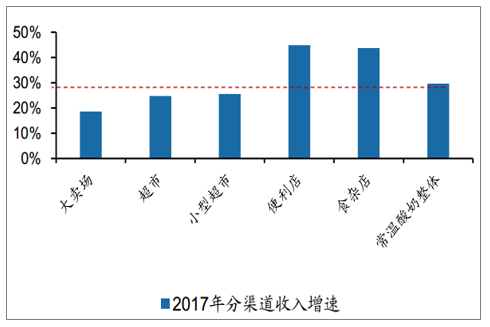

预计未来5年常温酸奶收入增长主要源于渠道扩张。(1)分线城市来看:目前常温酸奶在县和乡镇市场收入占比15.24%、23.38%,较常温奶整体分别低1.61和4.84个PCT,叠加2018年以来三四线城市乳制品消费崛起,常温酸奶渠道下沉仍有较大空间。近两年常温酸奶渠道下沉趋势明显——2017年常温酸奶在县和乡镇收入增速分别高达41.63%、34.90%,高于整体29.63%增速。(2)分渠道类型来看,目前常温酸奶在小网点如食杂店收入占比为31.01%,较常温奶整体低12.79个PCT,渠道精细化空间大。2017年常温酸奶在食杂店收入增速高达43.76%,明显优于整体增速。

另外,常温酸奶近几年在口味和包装方面不断创新,产品结构升级明显——在原味基础上不断推出水果、咸味等新口味,并升级包装至PET瓶、杯装。产品结构升级推动常温酸奶均价提升。

中国大陆常温酸奶下线城市增速更快

数据来源:公开资料整理

中国大陆常温酸奶便利店和食杂店增速更快

数据来源:公开资料整理

(2)预计未来5年高端白奶收入有望复合增长 10%左右

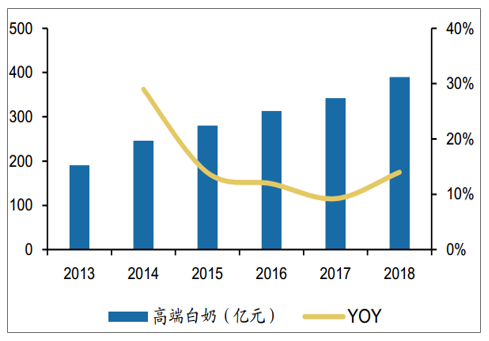

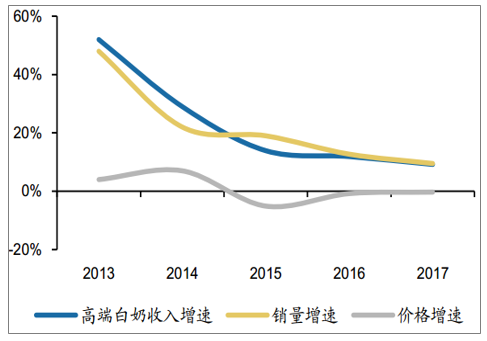

2005年蒙牛推出中国首款高端白奶特仑苏,标志着中国大陆高端白奶市场开启,2007年伊利跟随推出金典。2018年高端白奶收入390亿元,近5年复合增长15.40%。拆分量价来看,近几年主要品牌无明显提价和产品结构升级,部分时间由于商家做买赠促销导致均价贡献为负,品类收入增长主要依靠销量拉动。

近5年中国大陆高端白奶收入复合增长15.40%

数据来源:公开资料整理

中国大陆高端白奶收入主要依靠销量拉动

数据来源:公开资料整理

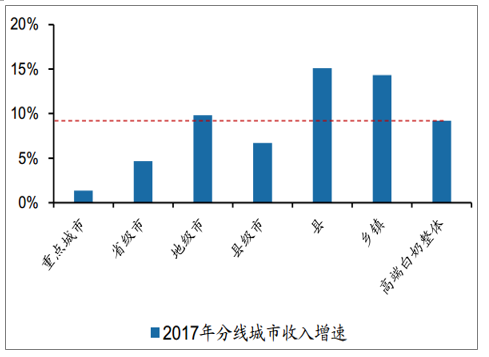

受益产品结构升级和渠道扩张,预计未来5年高端白奶收入有望维持10%左右复合增长。(1)高端白奶销量增长过程中,不断抢占基础白奶、风味奶品类需求,同时遭受常温酸奶品类冲击。常温酸奶铺货基本完成,对于高端白奶冲击逐渐减小。高端白奶渠道铺货率已经较高,但受益于下线城市消费崛起, 2017年高端白奶在县和乡镇收入增速分别为15.10%和14.32%,高于整体9.20%增速。预计未来5年高端白奶仍能享受下线城市增长红利,但预计增速有所放缓。(2)为迎合送礼的价位段需求,高端白奶产品结构升级有望持续。2019年龙头纷纷在同一品牌下推出超高端产品(如金典推出娟珊牛系列,价格较金典牛奶高50%+),推动高端白奶产品结构升级,未来5年高端白奶价格贡献幅度将明显高于过去5年。认为高端白奶价格增长有望弥补其销量放缓影响,未来5年收入仍有望维持10%左右复合增长。

中国大陆高端白奶县和乡镇收入增速高于整体

数据来源:公开资料整理

(3)受益下线城市消费崛起,预计未来5年基础白奶收入有望复合增长6%左右

基础白奶为成熟品类,2018年中国大陆基础白奶收入355亿元,近5年复合增长4.67%,主要依赖销量增长。其中2015-2016年收入下滑主要源于行业需求逐渐饱和,且乳企主动减少基础白奶、尤其是低端基础白奶生产, 2015、2016年低端基础白奶(百利包)收入分别同比减少26.3%和31.8%。2017年以来需求回暖,主要源于下线城市乳制品消费崛起、且消费者逐渐接受中高端基础白奶(利乐枕、无菌砖)。

近5年中国大陆基础白奶收入复合增长4.67%

数据来源:公开资料整理

受益下线城市消费崛起,预计未来5年基础白奶销量有望维持5%以上复合增长。伴随常温酸奶和高端白奶的渠道扩张,基础白奶终端需求仍有被挤压的风险,但城镇化有望推动三四线城市和农村地区乳制品需求持续增长,助力基础白奶销量维持稳定增长。目前我国各级城市人均消费情况来看,三四线城市和农村仍有较大的量增空间,我国一线和二线城市人均乳制品消费量分别为31千克和23千克,三四线城市和农村人均消费量仅为16千克和7千克。基础白奶量增空间主要来源于三四线城市和农村。

2017年基础白奶县和乡镇收入占比分别为13.87%和23.26%,较2016年分别提升0.36和1.06个PCT,一二线城市由于受低温奶冲击,收入占比略下降。

预计未来5年基础白奶销量增长主要依靠三四线城市和农村市场带动,有望维持稳定增长。(1)2016年三四线城市城镇化率分别为56.96%和48.81%,明显低于整体57.35%的水平。伴随城镇化进程持续,低线城市乳制品消费量有望进一步提升。(2)农村地区乳制品需求仍以送礼为主,送礼有望培育消费者,转为自饮消费需求,拉动基础白奶销量增长。

中国大陆农村地区乳制品人均消费量仅为全国水平1/3(kg/人)

数据来源:公开资料整理

中国大陆基础白奶收入增长主要源于低线城市(%)

数据来源:公开资料整理

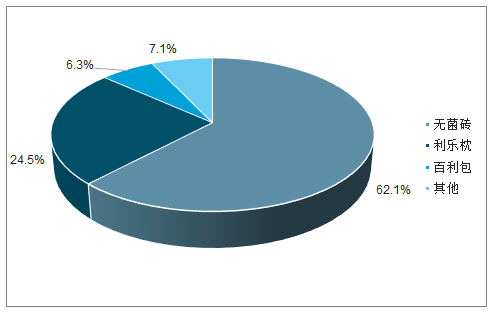

受益产品结构升级和原奶价格提升,预计未来5年基础白奶均价有望维持1%左右小幅增长。(1)2018下半年以来原奶收购价格温和上涨,成本提升有望导致乳制品企业价格战趋缓,推动常温白奶均价提升;(2)原奶价格提升有望推动基础白奶产品结构持续升级,目前基础白奶品类中利乐枕和百利包收入占比为24.50%、6.30%,有望进一步向无菌砖包装升级。

中国大陆基础白奶利乐枕和百利包占30.80%

数据来源:公开资料整理

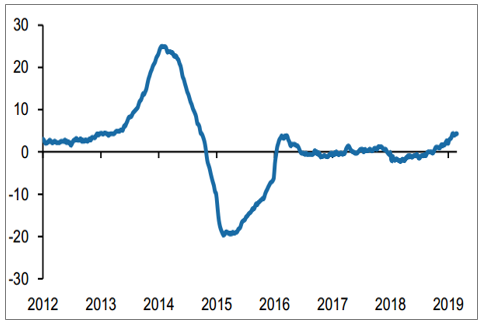

中国大陆2018下半年以来原奶价格上涨(%)

数据来源:公开资料整理

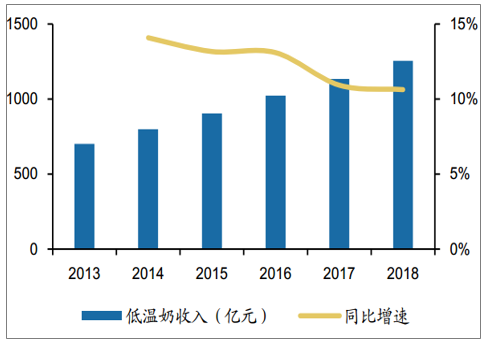

2、受益消费升级和政策支持,预计未来5年低温奶收入复合增长10%

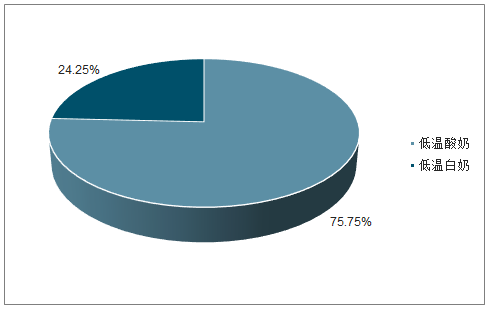

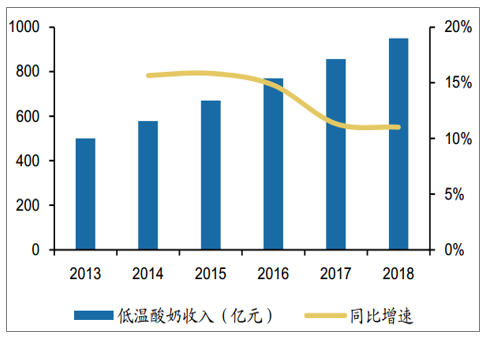

受益消费升级和政策支持,预计未来5年低温奶收入复合增长10%左右。2018年中国大陆低温奶收入1254亿元,近5年复合增长12.37%。分品类来看我国低温奶目前仍以低温酸奶为主——2018年低温酸奶和低温白奶(巴氏奶)收入950、304亿元,占比分别为75.75%和24.25%。

近5年中国大陆低温奶收入CAGR=12.37%

数据来源:公开资料整理

中国大陆低温奶主要以低温酸奶为主

数据来源:公开资料整理

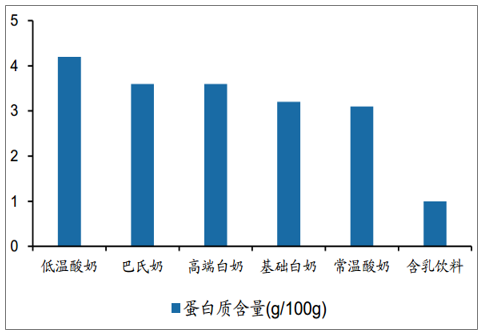

分品类来看,低温酸奶受益居民消费升级,预计未来5年收入维持10%+复合增长。2018年中国大陆低温酸奶收入950亿元,近5年收入复合增长13.70%。低温酸奶保质期较低温白奶长,受冷链限制程度较低温白奶弱,且低温酸奶营养价值高、口味开发空间大,预计未来5年仍有望维持10%+复合增长:(1)低温酸奶营养价值处于乳饮顶端,单位低温酸奶蛋白质含量高于其他品类乳饮,迎合消费升级、健康升级趋势——每100g低温酸奶蛋白质含量可高达4.2g、巴氏奶可高达3.6g,明显高于常温白奶(3.2-3.6g)和常温酸奶(3.1g)。(2)低温酸奶口味开发空间大,可加入果味,或采取炭烧等形式升级口味,迎合消费者需求。

近5年中国大陆低温酸奶收入CAGR=13.70%

数据来源:公开资料整理

单位低温酸奶蛋白质含量高于其他品类乳饮

数据来源:公开资料整理

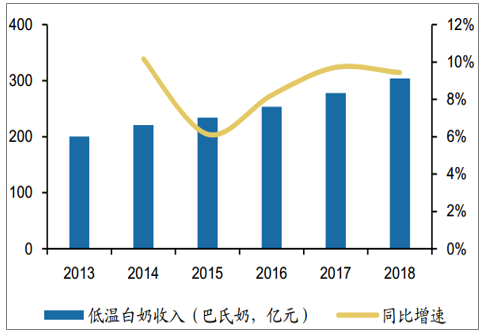

低温白奶消费群体相对较小,受益政策支持,预计未来5年低温白奶(巴氏奶)收入维持8%+复合增长。中国大陆低温白奶(巴氏奶)2018年收入304亿元,近5年复合增长8.73%。对比国际,成熟市场白奶消费以低温为主,我国低温白奶市场仍有发展空间,2018年美国、日本、韩国、中国台湾巴氏奶占液体奶收入比例分别为83.07%、80.43%、63.99%、51.88%,中国大陆比例仅为12.25%。2018年底农业农村部等九部委联合发布的《关于进一步促进奶业振兴的若干意见》明确提出,要发展居民小区和周边酒店、饭店、商店乳制品供应,重点生产巴氏杀菌乳、发酵乳、奶酪等乳制品,通过直营、电商等服务当地和周边群众,积极培育鲜奶消费市场,进一步推动低温白奶市场扩容。

近5年中国大陆低温白奶收入CAGR=8.73%

数据来源:公开资料整理

2018年中国大陆巴氏奶仅占液奶销量12.25%

数据来源:公开资料整理

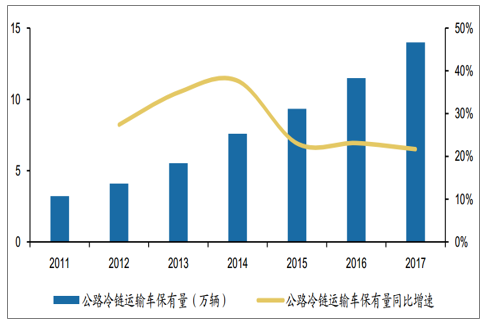

乳品企业积极布局上游奶源且冷链技术持续进步,低温奶市场供给持续扩大。由于保质期短、对冷链运输设备要求高,低温奶的原料奶必须就近取得,且销售半径也只有300公里-500公里,因此低温奶行业发展一度受到上游奶源和冷链技术限制。目前限制瓶颈正在逐渐打开,低温奶供给持续扩大。(1)近两年,全国性和区域性乳企均在加快布局,抢占低温奶市场。全国龙头蒙牛布局现代牧业和圣牧,区域龙头新希望布局西南、华北、华东多家牧场和工厂。(2)我国冷链物流刚起步,冷藏率和管理水平相对较低,运输过程中腐坏率相对较高。近几年我国公路冷链运输车保有量高速增长,近5年复合增长27.90%,有望推动低温奶的区域扩张。

近5年我国公路冷链运输车保有量复合增长27.90%

数据来源:公开资料整理

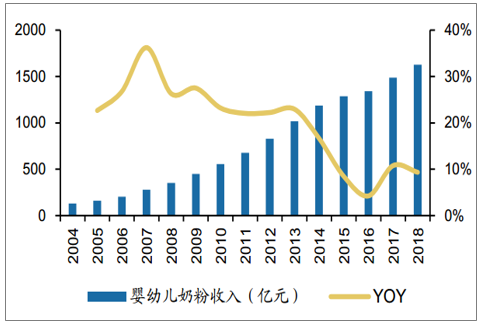

3、预计未来5年婴幼儿奶粉收入复合增长7%左右

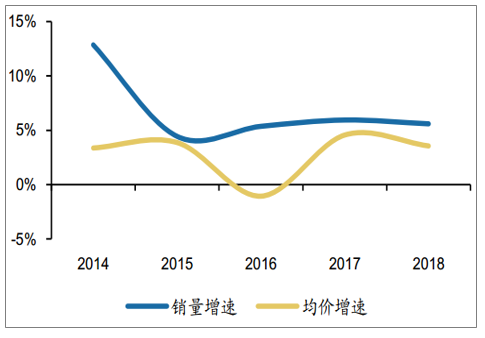

婴幼儿奶粉市场销售规模破千亿,预计未来5年复合增长7%左右。2006年以来中国大陆婴幼儿奶粉行业快速发展,14年突破千亿,2013-2018年行业规模复合增长9.83%,2018年市场规模达到1626亿元。分拆量价来看,行业增长主要源于量增,近5年(2013-2018年)行业销量复合增长6.80%,均价复合增长2.84%。

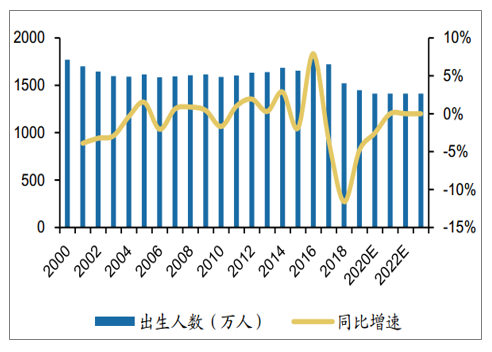

育龄女性人数趋势性下行,预计未来5年销量复合增速4%左右。未来5年我国育龄女性人数缓慢下行,2020年达3.34亿人,较2015年下降0.30亿人,2025年较2020年继续下降0.23亿人。假设总和生育率维持不变(政策放开或政策刺激,生育意愿有望维持稳定)情况,我国未来5年出生人口数量仍处于每年1400-1500人出生水平。婴幼儿奶粉行业销量驱动因素减弱,预计未来复合增速略有下滑,维持4%左右复合增长。

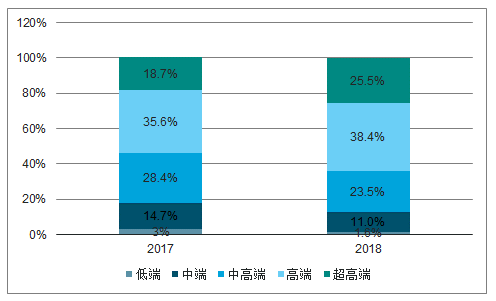

2019年渠道上的杂牌基本出清,婴幼儿奶粉行业价格体系有望走稳,行业均价有望复合增长3%+。(1)杂牌奶粉容易打乱品牌企业的价格体系和渠道利润分配,奶粉注册制实施后,目前渠道杂牌基本清理完毕,有利于行业价格体系稳定。(2)杂牌退出后,行业产品结构升级明显,2018年杂牌让渡份额最大的母婴渠道产品结构升级明显——超高端、高端产品收入同比增速分别高达59.9%、26.5%,其他价格段收入均出现下滑。近几年婴幼儿奶粉行业均价增速维持3%以上,未来3年受益于杂牌退出推动的产品结构升级,行业均价复合增速有望维持。

2013-2018年中国大陆婴幼儿配方奶粉收入复合增长9.83%

数据来源:公开资料整理

中国大陆婴幼儿奶粉行业近几年仍量价齐升

数据来源:公开资料整理

未来5年新生儿数量维持稳定略有下滑

数据来源:公开资料整理

母婴渠道婴幼儿奶粉产品结构升级明显

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询