一、行业概况:中游制造行业,周期属性显著

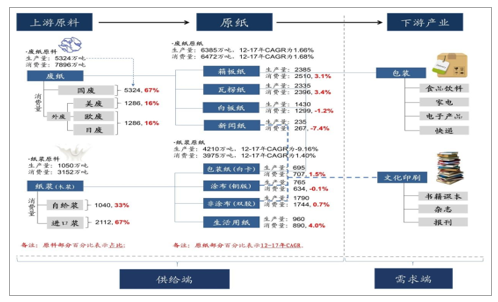

造纸行业属于中游制造行业,从产业链来看,其上游是纸浆、废纸等原料,下游是包装行业。根据原料的不同,可以分为废纸系和纸浆系两个大类:废纸系以废纸为原料,其中约2/3为国废,1/3为进口外废,利用废纸生产出箱板/瓦楞/白板/新闻纸,主要供给下游包装需求;纸浆系以木浆为原料,其中2/3为进口木浆,1/3为自给浆,生产以铜版/双胶纸为主的文化纸原纸,用于书刊、杂志的印刷需求。目前国内废纸系龙头主要包括玖龙纸业、理文造纸、山鹰纸业、华泰纸业等,而纸浆系龙头主要有太阳纸业、晨鸣纸业、博汇纸业等。

一图看懂造纸

数据来源:公开资料整理

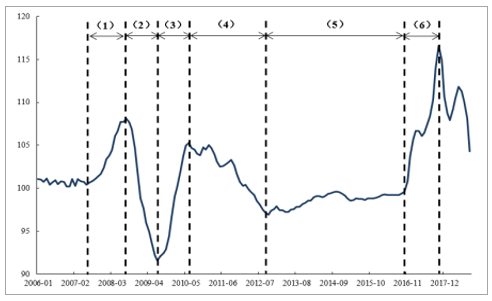

造纸行业周期属性显著。造纸行业受到宏观经济的影响,具备长期的波动性;行业供需方面,产能建设具有2年左右的周期;同时,需求也受到节日、季节、学汛的影响,在一年内形成常规性的波动,因此造纸行业具有典型的周期属性。从大周期来看,07年至今行业经历了完整的波动:(1)2007-2008年,经济发展繁荣,受下游需求旺盛推动,价格上涨,供给稳步增长,行业主动补库存;(2)2008-2009年,受金融危机影响,下游需求迅速回落,供给端调整滞后,产能过剩,行业处于被动补库存阶段;(3)2009-2010年,国家出台多项经济刺激政策,提振下游需求,价格回升显著,行业产能建设进入高峰;(4)2010-2012年,随着刺激政策逐步消化,需求回归常态,而产能正处建设中,对未来产能大规模投放的预期致使企业降价出售,主动去库存,行业库存波动下降;(5)2012-2016年,产能进入释放阶段,行业供给过剩导致纸价低迷,小企业出清,行业处于被动去库存阶段。(6)2016-2017年,随着国家供给侧改革以及环保压力的提升,部分产能关停,行业供给下滑,而库存处于长期低位状态,导致纸价大幅上涨,企业盈利状况明显改善,进入主动补库存阶段。(7)2018年以来,受到贸易战影响以及环保持续趋严,原料供给受限,企业生产成本增长,同时下游需求不振,盈利状况有所下滑。

造纸工业PPI(上年同月=100)

数据来源:公开资料整理

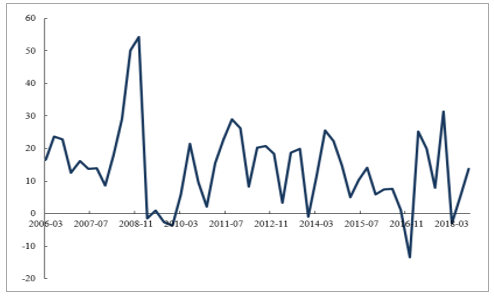

纸及纸板库存较年初增长(%)

数据来源:公开资料整理

二、价格为核心,多因素共同作用

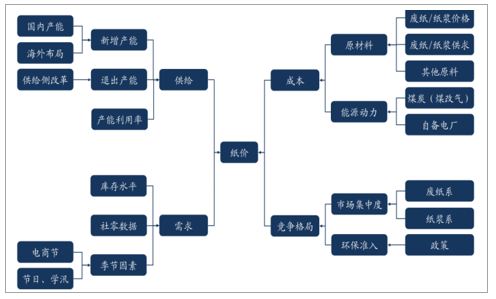

价格是造纸行业研究的核心指标。造纸行业作为周期性行业,核心指标即为价格数据,包括纸价以及上游原料价格。由于纸价受到行业供需、原料价格、竞争格局等多重因素的影响,通过跟踪高频的每日纸价数据、原料价格数据、行业供需状况,分析价格变动的原因,能够有效掌握行业所处阶段,帮助对后续的行业走向做出判断。

造纸行业研究跟踪指标

数据来源:公开资料整理

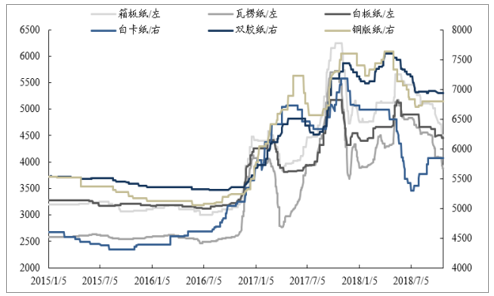

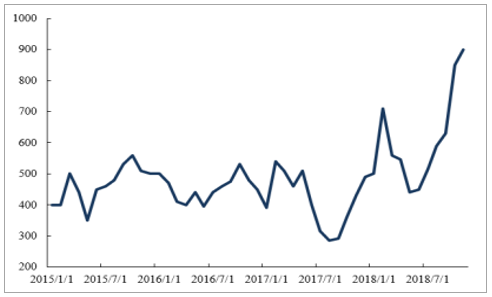

从目前纸价来看,截至18年11月30日,箱板/瓦楞/白板/铜版/双胶/白卡纸价格分别为4477/3790/4300/6300/6567/5143元/吨,较去年同期分别-5.42%/+2.78%/-0.58%/-17.11%/-11.65%/-23.61%。箱板瓦楞纸价格止跌企稳,文化纸进入淡季,价格有所回落,但总体来说各细分纸种价格仍处于历史价格较高位水平。

各纸种价格走势(元/吨)

数据来源:公开资料整理

三、行业供需:供需总体平稳,供给侧改革下行业持续分化

从行业总体供需情况来看,2006-2017年全国纸及纸板产量从6500万吨增至11130万吨,CAGR=5.01%,近年来产量增长趋缓,行业供给基本维持稳定;销量每年与产量基本同步,产销率维持在96%以上。

2006-2017全国纸及纸板产销量

数据来源:公开资料整理

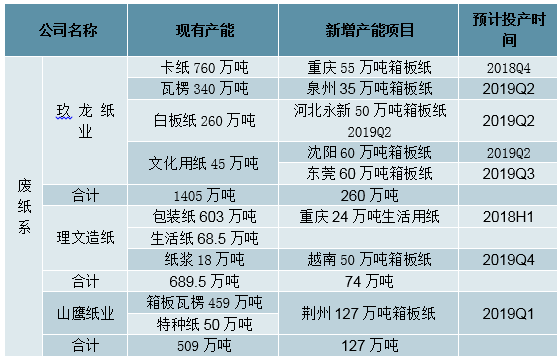

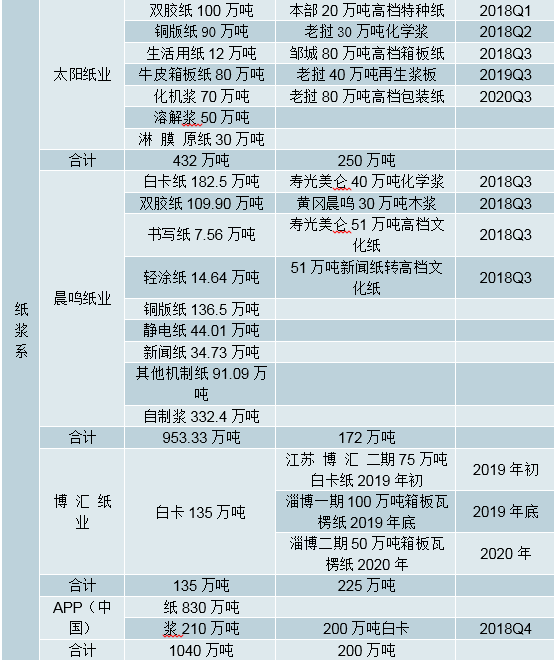

产能决定供给,供给侧改革+环保压力下行业有所分化。基于行业较高的产销率,产能的投放进度就对于供给的预期起到了决定性的作用。16年起在供给侧改革的压力下,行业小产能出清,供给格局向好。同时,在环保大势的催化下,原料供应收紧,推动原料价格上涨,小企业盈利能力受损,进一步加快产能出清。而另一方面,龙头企业基于资金与资源优势,具备强大的原料获取能力,产能投放持续推进。从各龙头企业未来2-3年的投产计划来看,废纸系的箱板/瓦楞纸产能投放较多,而文化纸由于需求较为刚性,产能投放相对维持稳定。

龙头纸企现有产能及未来投放

数据来源:公开资料整理

终端零售不振,行业需求承压。对于需求端来说,终端消费品的零售情况能够反映宏观层面的需求变化。2017年以来,社会消费品零售总额同比增速波动下滑,18年10月同比增速8.6%,为近年来的低点。终端需求不景气使得对于箱板瓦楞等包装纸的需求受阻。

社会消费品零售总额同比增速(%)

数据来源:公开资料整理

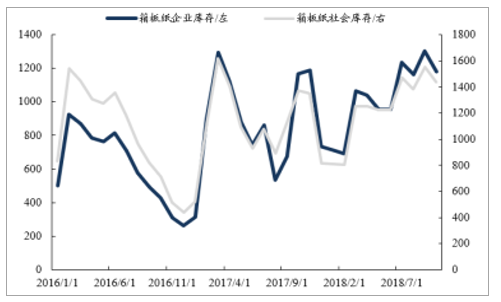

库存反映下游需求状况。由于造纸行业下游包装行业较为分散,主要根据库存状况来反映需求状况。细分纸种来看,以箱板和白卡为例,箱板纸社会和企业库存自18年以来波动增长,反映下游需求相对不足;白卡纸方面需求相对稳定,18年库存波动幅度不大。

箱板纸社会/企业库存(千吨)

数据来源:公开资料整理

白卡纸社会/企业库存(千吨)

数据来源:公开资料整理

四、原材料:供给收紧支撑废纸价格,浆价预计见顶回调

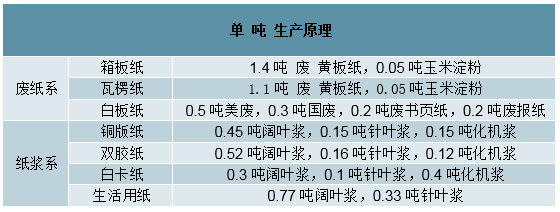

造纸行业的成本中,60%-70%是原材料,10%-15%是煤炭、电力等能源动力,剩下部分则为人工、折旧、其他辅料成本。废纸系约1.2吨废纸生产1吨原纸,纸浆系约0.8吨木浆生产1吨原纸。因此原材料的价格以及供需对造纸行业的生产有着非常重大的影响。

各纸种主要原料构成

数据来源:公开资料整理

外废供应收紧,龙头长期具备优势。对废纸系的箱板/瓦楞/白板纸来说,其主要原材料是废纸。我国废纸有1/3依赖进口,而随着17年以来环保政策的趋严,外废配额发放显著收紧,并且向龙头集中趋势明显,并且低品级废纸禁止进口。2018年前25批次外废配额1827.57万吨,玖龙纸业、理文造纸、山鹰纸业三家废纸系龙头获得配额占比达63%,较17年48%提升明显。长期来看,外废进口清零大势所趋,各企业也通过寻求替代原料的方式来解决这一问题。而龙头企业依靠资金优势和前瞻性的布局,在原料端布局深厚,并且通过海外产能建设来获得原料供应,具备比较优势。

外废进口配额一览

数据来源:公开资料整理

内外废价差助力龙头成本红利。外废减少导致对国内废纸的需求增长,推动国废价格自17年起持续走高,龙头企业由于能够获得较多的外废配额,享受相对较低的外废价格红利,能够拥有超越行业的成本优势。而目前由于接近年末,部分获得配额的龙头企业加紧外废采购,导致国废需求有所降低,同时汇率波动使得外废价格上升,内外废价差有所收窄。长期来看废纸供应收紧能够支撑废纸价格维持高位。通过对大小包装纸企业的吨净利之差进行敏感性分析,在目前内外废价差600-700元/吨的情况下,外废使用比例在50%左右的龙头企业能够相比无配额的企业单吨净利高300-400元。

内外废价差走势(元/吨)

数据来源:公开资料整理

大小包装纸企吨净利之差敏感性分析(单位:元/吨)

数据来源:公开资料整理

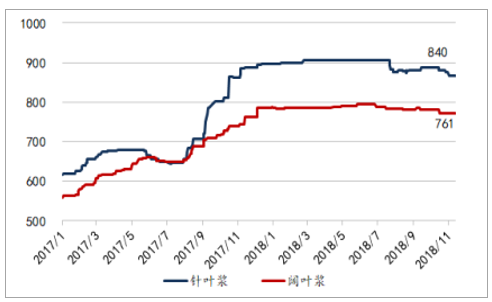

下游需求不振,浆价预计见顶回调。我国纸浆系的原料木浆,有2/3依赖进口,因此外盘浆价格对企业生产成本影响较大。2016年全球纸浆生产量达18580万吨,其生产主要分布在美国、巴西、加拿中国等10个国家,产量合计占比达到的83%。流通于市场的商品浆约占40%。从全球纸浆供需情况来看,18/19/20年全球木浆预计新增产能339/98.5/130万吨,而我国作为木浆主要消费国,下游需求偏弱,同时由于18年以来外盘浆美元价格处于高位状态,7月起港口库存持续走高,预计后续外盘浆价将有所回落。但在部分针叶阔叶浆转产溶解浆以及生活用纸对纸浆需求持续增长情况下,预计回调幅度有限。

25国商品浆投放情况

数据来源:公开资料整理

国际木浆产能投放情况

数据来源:公开资料整理

针叶浆/阔叶浆价格(美元/吨)

数据来源:公开资料整理

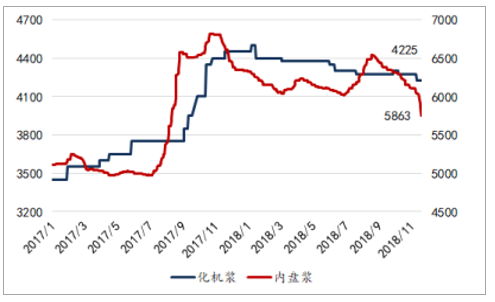

化机浆/内盘浆价格(元/吨)

数据来源:公开资料整理

美元兑人民币汇率走势

数据来源:公开资料整理

青岛港木浆库存/千吨

数据来源:公开资料整理

纸浆期货上市,市场定价机制不断完善。11月27日,漂白硫酸盐针叶木浆期货正式上市。截止12月5日纸浆1911期货价格为5000,较上市首日已跌去17%,体现了市场对明年纸浆市场偏弱、浆价下行的预期,但我们认为主要受市场情绪影响较大。当前市场参与者主要为贸易商,大企业仍处观望阶段。后期随着市场参与者增多,纸浆期货对于现货的价格指导作用将有所增强。同时使得我国纸浆定价能力提升,传统定价模式得到完善,促进纸浆市场化定价机制的形成,为纸企提供套期保值等风险规避手段。

一图看懂纸浆期货

数据来源:公开资料整理

汇率变动影响成本,人民币贬值成本上升。由于我国木浆进口比例较大,人民币贬值导致企业原料成本上升。通过汇率对各龙头纸企净利润影响的敏感性测试,人民币贬值对于各企业原材料成本都有较大影响,其中山鹰纸业、太阳纸业原料成本受汇率影响更大。当前人民币汇率约6.94,相较去年贬值近6.2%,以17年净利润为基准,人民币贬值对各企业净利润的综合影响在10%-20%左右。

五、竞争格局:供给侧改革下集中度逐步提升

从各细分纸种的竞争格局来看,箱板瓦楞纸主要企业为玖龙纸业、理文造纸、山鹰纸业,市场集中度相对较高;文化纸方面,太阳纸业、晨鸣纸业、金光APP为产能领先企业。

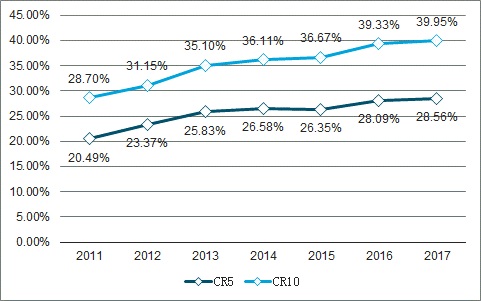

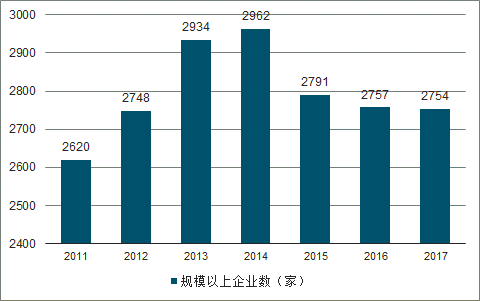

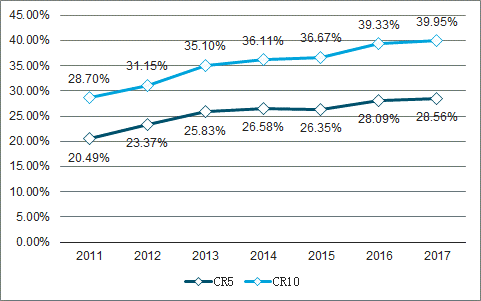

供给侧改革推动集中度稳步提升。2011-2017年,造纸行业CR5市占率从20.49%提升至28.56%,CR10从28.70%提升至39.95%,市场集中度稳步提升。随着供给侧改革推进以及环保压力增大,部分小企业退出,规模以上企业数也从2014年的2962家降至17年的2754家。预计在产能进一步出清并且龙头企业获得较多整合机会的情况下,市场集中度有望持续提升。

2011-2017年造纸行业集中度

数据来源:公开资料整理

2011-2017年规模以上企业数(家)

数据来源:公开资料整理

六、造纸行业市场趋势分析

行业周期性波动,2018年行业景气指数下降

造纸行业是典型的周期性行业,容易受到宏观经济的影响,具备长期的波动性。行业供需方面,产能建设具有2年左右的周期;同时,需求也受到节日、季节、学汛的影响,在一年内形成常规性的波动,因此造纸行业具有典型的周期属性。

从大周期来看,2007年至今造纸行业经历了完整的波动周期,进入2018年以后,由于受到中美贸易摩擦导致原材料价格攀升,以及下游需求疲软导致价格走低等因素的影响,促使点,也是耗费人力的一个重要环节。

我们可以通过应用前工序的调机品或其他废料进行调机,不需要用良品进行调试浪费,这是对于一般普通通用型产品而言的。那么对于较为特殊的产品,我们就需要考虑另一个问题:机械化的进程。

目前对于软包企业来说,吸管袋、压阀袋、异形袋等在制作工艺中都有比较繁杂的操作。目前,吸管袋很少有完全机械化操作的,压吸管都是人工逐个去压,效率也非常低,而且相对于机械生产,质量稳定性也没有那么好。压阀袋亦如此。对于异形袋,很多企业都会用冲压机去做,那是一个常规也是比较容易操作的做法。但这一环节可以引入模切,这一点很多企业没有应用。比如很多进口机器会在制袋的机位上增加汤姆森模切方法的应用,直接对异形袋切断成型,用这种方法,会省了一个工序,直接形成成品,而无需在切成规整的袋子后再进行冲压工序。这样的话,无论是在生产效率或在生产质量上都更具优势。因此,对于特殊包装袋来说,进行机械化操作是非常必要的。能提高生产效率、降低生产成本,获得利润的增长点。

另一方面,我们在生产过程中的管理控制。目前很多企业都是停机交接班,但很多大企业都已经实现了不停机交接班,可以避免停、开机的生产损耗。这个也是非常值得借鉴的做法。

虽然软包装已处于微利时代,大多数企业也没有太多的流动资金能够投入去购买新设备、新材料,但是我们可以从不同的角度和生产方式去改造、完善生产工艺,采用不同的生产流程管理模式,将生产中的“隐性浪费”发掘并摒弃,就算是小企业,也能提高生产利润,增强企业的竞争力。

行业企业盈利下滑,行业整体景气度走低。

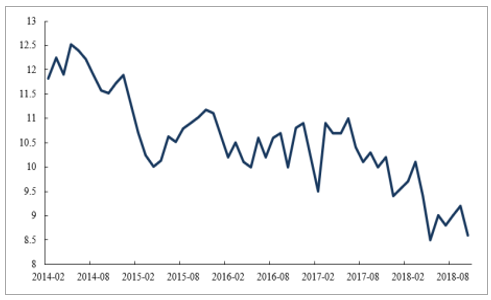

从我国造纸行业的PPI走势来看,呈现出明显的周期波动性。2017年造纸行业的景气度不断攀升,而2018年造纸及纸制品行业PPI指数总体急剧下降,截止到2018年11月30日,PPI指数更是跌破100,为99.6,跌回到2016年9月的水平。总体来看,2018年中国造纸行业的景气度有所下滑。

产销量双双下降,产销基本保持平衡

从机制纸及纸板的产量来看,2010~2017年,中国的纸制品产量总体呈缓慢增长趋势,行业供给基本维持稳定。但是,2018年的1~10月机制纸及纸板的产量出现大幅下降,产量仅为0.97亿吨,同比减少了8.44%,预计2018年全年全国纸品产量较上年将有明显的下降趋势。同时,从机制纸及纸板产量来看,2018年中国机制纸的销量也出现了明显下滑。2018年1~9月,机制纸销量为0.87亿吨,同比减少了7.56%。

而从产销率来看,造纸行业总体供需基本保持平衡。2016~2018年全国机制纸产销率基本维持在96%以上,产量与销量基本保持同步。值得一提的是,基于行业较高的产销率,产能的投放进度就对供给的预期起到了决定性的作用。一方面,自2016年起在供给侧改革的压力下,行业小产能出清,供给格局向好;同时,在环保大势的催化下,原料供应收紧,推动原料价格上涨,小企业盈利能力受损,进一步加快产能出清。而另一方面,龙头企业基于资金与资源优势,具备强大的原料获取能力,产能投放持续推进。从各龙头企业未来2~3年的投产计划来看,废纸系的箱板/瓦楞纸产能投放较多,而文化纸由于需求较为刚性,产能投放相对维持稳定。总体来看,行业产量未来几年的增长或将主要依赖于龙头企业。

库存增加,下游需求呈疲软之势

由于造纸行业下游包装行业较为分散,因此主要可根据库存状况来反映需求状况。而从机制纸的库存走势来看,2018年年初机制纸去库存效益显著,但从2018年3月左右开始,库存不断增长。此外,箱板纸社会和企业库存自2018年以来也呈现波动增长之势,反映出下游需求相对不足。由此可见,下游需求呈现出明显的疲软之势,也就是说,2018年在造纸行业产量下降的同时,行业还面临巨大的去库存压力。

相关报告:智研咨询发布的《2019-2025年中国废纸行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)