1、客运大幅增长,城轨保持多年高速发展

近年来,随着城市化的不断推进,城镇人口大幅增长,为了缓解公共交通压力,提升公交运力,城轨密集建设,迅速发展。由于城轨能极大地提高出行效率,因此也有越来越多的乘客选择使用城轨出行。自2010年起,城轨客运量保持着每年10%以上的增速,2010至2017年年均复合增速达18.69%。根据城市轨交交通协会的统计,2017年中国城轨客运量达到184.8亿人次,同比增长14.9%。

城轨客运量占公共交通客运总量比例也逐年增加,从2010年的8.11%提升到2017年的21.82%。2016年城轨进站总量首次突破百亿人次,达到102亿人次,较上年的84亿人次增长21.7%,总客运周转量达到1,328.5亿人公里。2017年,城轨累计进站量116.9亿人次,同比增长14.4%,总客运周转量达到1,513.6亿人公里,同比增长13.93%。北京、上海、广州、深圳的客运量排名前四,并分别创客运量数据的历史新高。伴随着南京、武汉、成都等城市大量新建线路投入网络化运营,后发城市客运量增长更为快速。2017年北京、上海、广州、深圳的客运量占全国总客运量比重从上年的67.3%下降到62.6%。

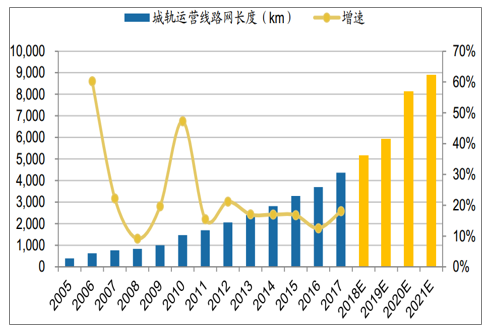

城轨客运量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国地铁建设行业市场现状分析及投资前景预测报告》

城轨客运量占城市公共交通客运总量比例

数据来源:公开资料整理

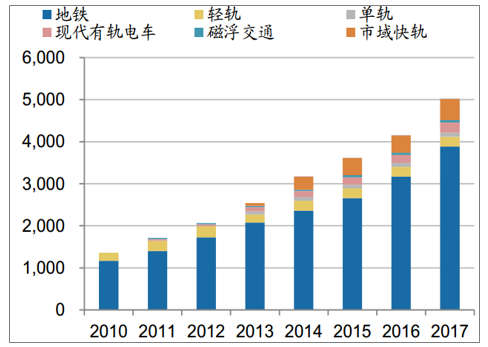

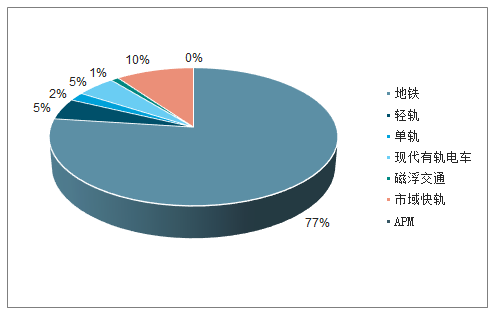

中国城市轨道交通协会发布的2017年统计分析报告显示,截至2017年12月31日,中国内地累计有34个城市建成投运城轨线路共计5,021.7公里,其中北京、上海、广州和南京四个城市地铁线路里程占总里程的42.59%。2017年新增石家庄、珠海、贵阳、厦门4个运营城市,33条运营线路,868.9公里运营线路长度,比2016年新增线路534.8公里增长62.5%。在城轨运营总长度5021.7公里中,地铁线路长度为3881.8公里,占77.3%;轻轨233.4公里,占4.6%;单轨98.5公里,占2%;市域快轨501.8公里,占10%;现代有轨电车243.4公里,占4.8%;磁浮交通58.8公里,占1.2%;APM线4公里,占0.1%。

城轨运营线路网总长度

数据来源:公开资料整理

各制式城轨线路长度(km)

数据来源:公开资料整理

2017年中国城市轨道交通制式结构

数据来源:公开资料整理

2017年城轨配属车辆4,871列,较2016年的3,850列增加了1,021列。2017年全线平均配车密度为5.70辆/公里(配车密度为城市轨道交通协会发布的城轨运营车辆总数与国家统计局发布的总运营里程之比)。由于配车密度的增加,城轨高峰时期最小发车间隔进一步缩短,进入两分钟以内的共计8条线路,进入3分钟以内的线路有40条。

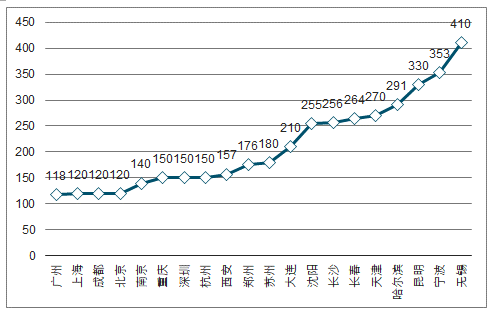

2017年各城市城轨高峰时期最小发车间隔(秒)

数据来源:公开资料整理

2、投资建设:未来规划饱满,长期空间良好

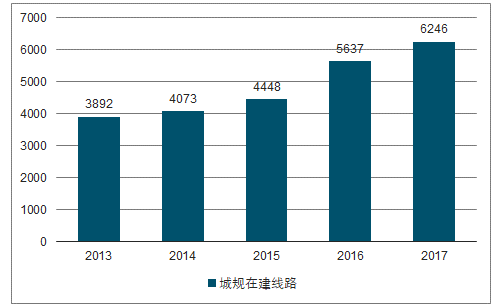

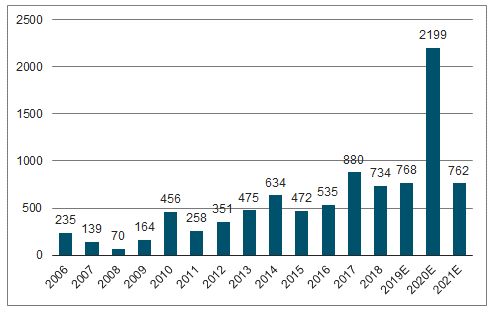

截止2017年末,国内共有56个城市开工建设城轨交通已获得城轨交通,共计在建城轨线路254条,在建线路长度达到6246.3公里,在建城市数量、在建线路数量和在建线路长度均超过已投运的规模。2016年城轨已投入营运新增里程为535公里,2017年新增880公里2018年新增734公里,而根据各地披露的城轨建设规划,2019~2020年间新增的线路长度接近3000公里。城轨建设总体仍处于周期向上的阶段。

轨道交通在建线路长度

数据来源:公开资料整理

城轨每年新增运营线路长度与预测(km)

数据来源:公开资料整理

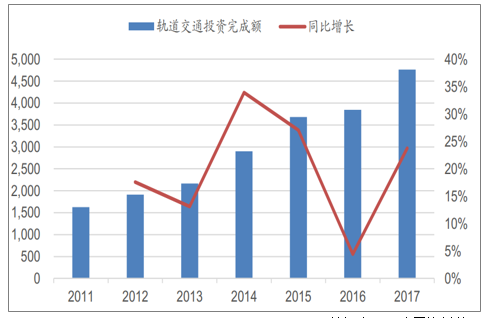

按照国家发改委和交通部联合印发的《交通基础设施重大工程建设三年行动计划》,2016~2018年将重点推进103个轨交项目,投资额高达1.6万亿。2016年城轨投资已完成3,847亿元,2017年完成投资额4,762亿,同比增长23.77%。

城轨投资完成额(亿元)

数据来源:公开资料整理

3、城轨发展:2019年有望迎来提速

由于地铁项目审批的停滞,2018年国内城轨业务发展出现了减速。国内地铁车辆制造的主机厂中国中车在2018年城轨与城市基础建设业务实现收入增速仅3.5%,相比2017年的增速放缓了约20个百分点。而在2019年随着项目批复节奏回归正常,预计城轨项目投资和推进将恢复增长水平,发展速度将得到恢复。

中国中车城轨与城市基础建设业务收入和增速

数据来源:公开资料整理

4、信号系统市场空间超百亿

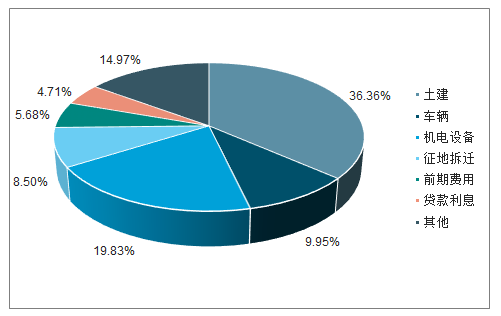

从产业链的角度看,城市轨道交通投资分为三个阶段,分别是工程设计、工程建设和后期运营管理。其中工程建设是最关键的环节,在工程建设中的机电设备在轨交建设总成本中占20%,信号系统在机电设备成本中占13.87%。假设已开工项目的3000公里城轨在未来四年内建成(考虑到城轨项目拖期情形比较常见),目前国内建设投资平均大约在5~7亿/公里,则未来四年内年轨交总投资的增量市场空间达1.5万亿~2.1万亿,对应信号系统的新建市场空间约413亿~578亿元,年均的市场空间超百亿元。

轨交建设成本结构

数据来源:公开资料整理

机电设备成本结构

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年远程换电式纯电动混凝土搅拌运输车上牌情况分析:上牌量集中在河北和陕西[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国污水处理车区域上牌量分析:湖北省上牌量达275辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年四川省餐厨垃圾车市场分析:成都市上牌量超100辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年舜泰检测车上牌情况分析:上牌量集中在广东、山东和湖北省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)