一、中国保健品市场规模超千亿,未来5年行业增速近10%

1、中国保健品市场规模分析

目前,中国营养保健品行业主要以膳食补充剂为主,占比整个行业的55.21%。膳食补充剂为补充膳食的产品(而非烟草),可能含有一种或多种膳食成分,例如维生素、矿物质、及草本(草药)等食物成分。其次为滋养类保健品,占比达到33.45%,体重管理、儿童及运动类占比分别为6.51%、4.8%和0.02%。

营养保健品行业产业链示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国保健品行业市场需求预测及投资未来发展趋势报告》

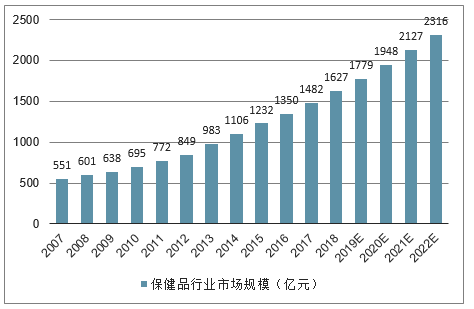

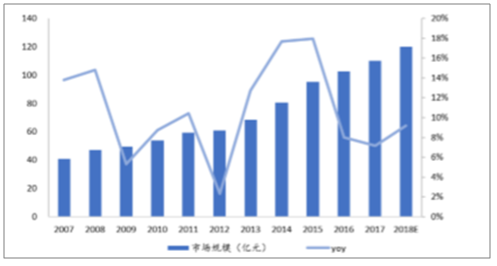

根据分类,消费者健康可以分为OTC(非处方药),维生素和膳食营养补充剂,体重管理,及运动营养四大类。2018年,受人们健康生活趋势的推动,消费者健康领域在中国实现了强劲的增长。其中,自我药疗类OTC产品包括止痛药,消化药,止咳药,感冒药和抗过敏药(花粉症),皮肤病药以及助眠药。除OTC产品外,其他消费者健康类产品,包括维生素和膳食补充剂(VMS),运动营养,以及体重管理,普遍被中国消费者视为有疾病预防及增强免疫力等功效,仍持续快速增长。在2018年中国保健品行业市场规模达1627亿元,同比增长9.8%,预计18-23年CAGR为9.10%。从规模占比来看,维生素和膳食补充剂占据绝对主导位臵,而体重管理及运动营养规模占比相对较小。2018年,三者分别占比91.3%,7.4%,1.3%。趋势上看,维生素和膳食补充剂占比呈逐年下降趋势,但依然占据90%+的比例。由于低基数效应叠加消费者需求,运动营养增速最为迅猛,2013-2018年CAGR达39.6%;维生素和膳食补充剂及体重管理过去5年CAGR分别为10.3%、11.9%。

中国保健品行业市场规模(亿元)

数据来源:公开资料整理

中国保健品细分市场规模(亿元)

数据来源:公开资料整理

保健品市场分类别占比情

数据来源:公开资料整理

2、对标日本、美国,我国保健品渗透率和人均消费偏低,未来提升空间巨大

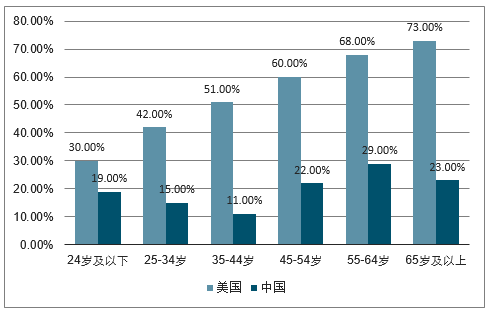

由于我国膳食补充剂发展历史尚短,居民使用膳食补充剂的意识和习惯尚未完全建立。从人均消费金额来看,我国保健品人均消费金额偏低,为发达国家或地区的1/8—1/6。2018年,我国保健品人均消费金额117元,而中国香港、日本、美国人均消费分别达767元、662元、924元。人均消费金额的提升主要来自:1)渗透率提升;2)购买人群消费金额提升。1)渗透率:美国保健品渗透率达50%+,其中,60%的保健品消费者属于粘性用户;日本渗透率达40%左右。而中国渗透率仅为20%左右,其中粘性用户仅占10%。我国保健品渗透率水平和美国70年代接近,随着我国人口老龄化的加剧,消费者营养意识的培育与提升,未来我国膳食补充剂用户数存在2倍左右增长空间。

2)购买人群消费金额:由于日本整体消费习惯与我国类似,以日本为例,购买人群消费金额为1655元,而我国购买人群消费金额仅为585元,为日本的1/3。随着我国人均GDP的提升以及对医疗保健支出水平的提高,我国保健品购买人群消费金额存在2-3倍的提升空间。总体来看,随着渗透率以及购买人群消费金额的提升,我国保健品人均消费至少还有4-6倍的提升空间。

市场总规模=人口总数*人均消费金额人均消费金额=渗透率(%)*购买人群消费金额

各国保健品人均消费对比(元)

数据来源:公开资料整理

中国、美国各年龄段渗透率对比

数据来源:公开资料整理

中国、日本渗透率&人均消费对比

- | 渗透率 | 购买人群消费金额:元 | 人均消费金额:元 |

日本 | 40.00% | 1655 | 662 |

中国 | 20.00% | 585 | 117 |

倍数(X) | 2.0x | 2.8X | 5.7X |

数据来源:公开资料整理

二、中国保健品竞争格局:集中度提升空间巨大

整体来看,我国保健品行业整体竞争格局较为分散。其原因主要有:1)由于历史监管政策,在过去较长时期内,行业进入门槛较低,注册审批时间比药品短,临床试验难度比药品低,而行业利润率却比其他食品行业更高,从而吸引了大量食品厂家进入。2)过往“蓝帽子”资质管理不严格,大量低质保健品企业通过“贴牌”形式进入市场。具体来看,我国top10保健品企业仍以直销企业占主导。无限极凭借成熟且优异的直销模式和营销战略,2015以来,市占率首超安利(中国),稳坐我国保健品行业龙头。而安利(中国)和完美(中国)新品开发缓慢,对市场日益变化的需求把握较为欠缺,电商渠道开拓不足,份额上分别有不同程度下滑。东阿阿胶则由于产品种类独特、品牌效应好,增长态势显著,攀升至第四名。汤臣倍健致力于促进渠道多元化,实施大单品战略以及电商2.0计划,近年来通过海外收购LSG、Penta-vite等,拓宽覆盖品类,市占率逐年稳步提升,非直销龙头企业地位稳固。而康宝莱通过定位细分市场——体重管理,在top10企业中取得一席之地,份额较为稳定。

中国保健品市场竞争格局演变

市场份额(%) | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E |

无限极 | 4.9% | 6.5% | 8.2% | 9.0% | 8.9% | 9.3% | 9.9% | 10.1% | 10.3% | 10.2% |

汤臣倍健 | 0.8% | 1.3% | 2.2% | 3.2% | 3.9% | 4.1% | 4.9% | 4.6% | 6.1% | 7.5% |

安利(中国) | 14.4% | 14.7% | 15.0% | 15.0% | 12.9% | 10.4% | 8.9% | 7.4% | 6.8% | 6.5% |

东阿阿胶 | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% | 4.6% | 4.9% | 5.1% | 5.3% |

完美(中国) | 4.3% | 5.4% | 5.7% | 5.8% | 7.0% | 7.9% | 7.3% | 6.4% | 5.7% | 5.3% |

康宝莱(中国) | 1.8% | 1.9% | 1.9% | 2.2% | 3.2% | 3.9% | 4.5% | 4.5% | 4.3% | 4.3% |

惠氏制药 | 2.0% | 2.1% | 2.4% | 2.7% | 2.9% | 3.0% | 3.1% | 3.0% | 2.9% | 2.8% |

新时代健康产业 | 1.6% | 2.0% | 2.4% | 2.4% | 2.3% | 2.7% | 2.7% | 2.8% | 2.6% | 2.4% |

合生元 | 0.8% | 0.8% | 0.9% | 1.0% | 1.0% | 0.8% | 0.6% | 0.7% | 1.0% | 1.3% |

葆婴 | 0.0% | 0.0% | 0.1% | 0.1% | 0.4% | 0.5% | 0.9% | 1.0% | 1.1% | 1.1% |

Swisse | 0.0% | 0.0% | 0.0% | 0.2% | 0.3% | 0.4% | 0.6% | 0.6% | 0.9% | 1.1% |

如新(中国) | 0.3% | 0.4% | 0.5% | 0.9% | 2.5% | 1.5% | 0.9% | 0.9% | 1.0% | 1.0% |

Blackmores | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% | 0.1% | 0.2% | 0.4% | 0.7% | 1.0% |

NBTY | 0.3% | 0.5% | 0.7% | 0.7% | 0.8% | 0.9% | 1.0% | 1.0% | 0.9% | 0.9% |

其他 | 68.9% | 64.4% | 60.1% | 56.8% | 53.9% | 54.3% | 50.0% | 51.6% | 50.6% | 49.4% |

总计(%) | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

数据来源:公开资料整理

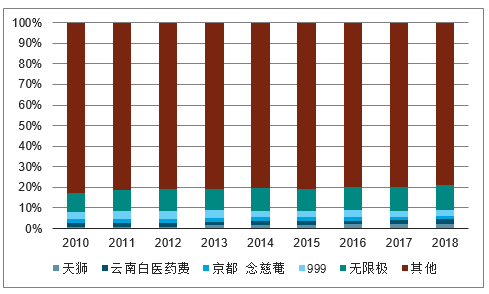

作为我国健康产业的主要发展方向,营养保健品行业即受到严格的监管同时也受到政策的大力支持,从事营养保健品行业的企业近年来发展也具有一定的优势。2017年,我国膳食补充剂类保健品市场占比前三的品牌为无限极、安利和天狮,占比分别为11.9%、8.5%和6.4%,三者占比之和为26.8%。说明行业品牌集中度较低,并且近年来变化不大。

其中,汤臣倍健的市场占有率保持持续上涨趋势,且增势较为明显。2017年,汤臣倍健的市场品牌份额已从2010年的1.4%增长到6%。主要原因,汤臣倍健多年坚持执行"三步走"的差异化全球品质战略,从全球原料采购到全球原料专供基地建立,再到全球自有有机农场建立。到目前为止,汤臣倍健原料产地遍及世界各地23个国家和地区,并在巴西、澳大利亚等地建立了五个原料专供基地,自有有机农场也在筹建中。竞争优势越来越凸显,具有较好的发展前景。

2010-2018年中国膳食补充剂类保健品市场份额情况

数据来源:公开资料整理

除膳食营养补充剂外,滋养类保健品越来越受到年轻女性以及中年人们的喜爱,需求不断增加。相较膳食营养补充剂,滋养类保健品企业数量并不多。2017年,我国滋补类保健品市场占比前三的分别为品牌无限极、999和天师,占比为11.6%、3%和2.2%。其中仅无限极的品牌市场份额的占比超过了10%。

无限极成立于1992年,是一家从事健康产品开发、生产及销售的大型港资企业。目前已成功研发生产5大系列,6大品牌,包括健康食品,护肤品,个人护理品,家居用品和养生用品等,全国拥有超过6400家专卖店。其三者占比之和为16.8%,说明品牌集中度仍较低。

2010-2018年中国滋养类保健品市场份额情况

数据来源:公开资料整理

1、1膳食补充剂市场格局分析

膳食补充剂(VMS)占据整个保健品行业90%+的份额,2018年我国VMS市场规模达1485.5亿元,yoy+9.2%。尽管市场产品类型丰富,但整体而言,同质化水平较高,可替代性强,导致VMS市场集中度一直处于十分分散的状态2018年市占率超过1%的VMS企业仅有12家,2018年CR3为26%。罗兰贝格分析认为,和国外品牌相比,大多国内品牌产品力、品牌力较为薄弱,研发能力欠缺,导致本土企业产品组合缺乏“宽度”和“深度”。就“宽度”而言,外资品牌产品线普遍比本土企业更齐全。以美国保健品龙头GNC为例,其旗下SKU达1500+,涵盖品类丰富;而汤臣倍健虽覆盖主要的大类保健功能,其总部SKU达300+,仅为GNC的1/5。究其原因,一方面由于外部政策的限制,同时也有我国企业重营销的传统因素所致。就“深度”而言,我国本土企业产品设计仍较为粗放,往往欠缺具有生命力的明星产品以及针对不同人群的细分产品。在保健品市场发展初期,企业可以通过一个产品辐射尽可能多的客群,从而快速扩大销售。但随着行业日趋成熟和需求的细分,企业产品结构将有大众化向有针对性、定制化方向演变。以复合维生素类产品为例,美国市场已将系列产品细化至不同人群,但中国80%以上的产品仍为覆盖全人群的粗放式产品。虽然保健品在产品开发难度上低于药品,但若要推出合适中国不同人群的产品线,仍需要对细分市场消费者需求有深入了解,持续投入产品研发,并培育消费习惯。

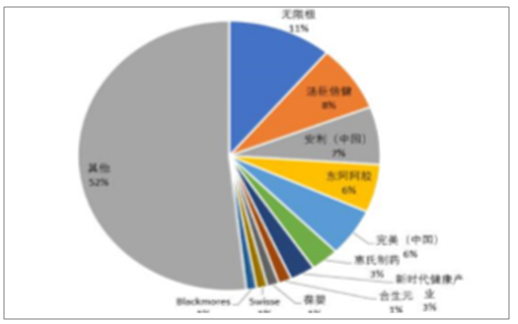

2018年膳食补充剂类竞争格局=

数据来源:公开资料整理

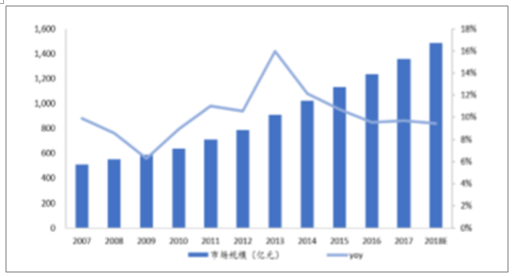

2007-2018年我国膳食补充剂市场规模

数据来源:公开资料整理

2.2.体重管理市场格局分析

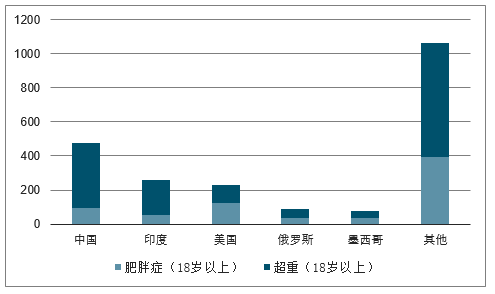

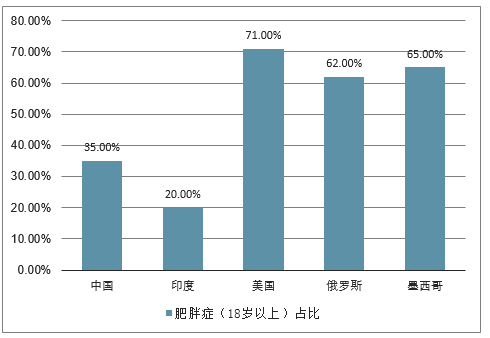

2018年我国体重管理类保健品市场规模达120亿元,同比增长9.2%。尽管和西方国家相比,亚洲国家肥胖率偏低,但由于人口基数大,且近年来攀升趋势显著,体重管理在亚洲市场存在较大空间。

各国肥胖率水平及人口数(单位;百万人口)

数据来源:公开资料整理

各国肥胖率占比

数据来源:公开资料整理

竞争格局上,龙头企业份额较为集中,CR3达62%。康宝莱一家独大,享近半市场份额。由于康宝莱定位体重管理细分市场(体重管理类占总营收64%),并采取直销模式,先发优势明显,占据了较大的市场份额。由于进入较早,加之技术优势,外资企业在产品创新上更有竞争力,在消费者中具有较高的认可度与知名度。

2018年体重管理类竞争格局

数据来源:公开资料整理

2007-2018年我国体重管理市场规模

数据来源:公开资料整理

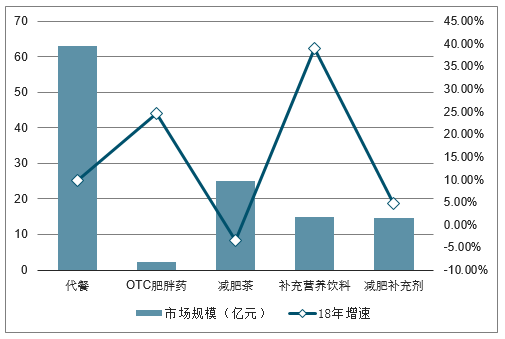

从消费品类来看,得益于较为成熟的消费者教育,以及丰富的产品口味及组合,代餐类仍然占据主导地位(50%+),其他品类上,减肥茶增长乏力,营养补充饮料增速强劲。

体重管理细分品类市场规模及增速况

数据来源:公开资料整理

体重管理细分品类CAGR预计

数据来源:公开资料整理

2.3.运动营养市场集中度分析

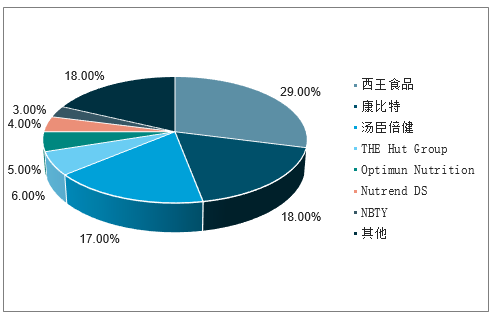

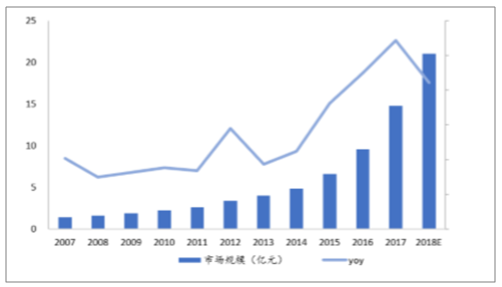

运动营养作为小众利基市场,在保健品三个品类当中,市场规模最小,具有“基数小,成长快”的特点。2018年我国运动营养市场规模达21.05亿元,同比增长42.2%。而线上渠道为主要销售渠道,占比80%+。运动营养的销售渠道经历从健身房逐步转移到电商渠道的过程,健身网红推广成为主要营销手段。整体而言,外资品牌进入市场较早,产品线相对丰富,MuscleTech(西王食品旗下),Myprotein(TheHutGroup旗下),OptimumNutrition,Nutrend,MET-Rx(NBTY旗下)以及GNC等品牌在消费者中认可度较高。而内资品牌顺应行业发展趋势,也纷纷发力进入市场。

竞争格局上,运动营养细分市场较为集中,生产企业较少,2018年CR3达63.9%。2016年,西王食品收购MuscleTech(肌肉科技);其市场份额在17年赶超北京康比特公司,成为行业龙头;得益于较为激进的市场营销以及渠道拓展,公司在18年持续抢占市场份额,市占率提升3pct至29%,龙头地位凸显。国产品牌中,康比特通过致力于服务国家运动队和各省市级运动队等固定消费用户,在市场上取得一席之地。汤臣倍健2015年发力运动营养领域,推出子品牌“GymMax健乐多”,近三年来市场份额稳步提升,跃居行业前三。长期来看,运动营养企业核心竞争优势在于产品和精准营销。1)产品:市场产品种类繁杂,差距较大,很难实现新的技术突破,如果没有好产品作为支撑企业势必会被市场淘汰;2)精准营销:运动营养作为快消品,抓住线下核心目标群体进行精准营销是关键。如今健身网红具有很强的“带货能力”,转化线下用户成为核心用户并提升复购率是成为企业抢占市场份额能力的关键。

2018年运动营养类竞争格局

数据来源:公开资料整理

2007-2018年我国运动营养市场规模

数据来源:公开资料整理

健康产业是具有巨大市场潜力的新兴产业,包括医疗产品、保健用品、营养食品、医疗器械、保健器具、休闲健身、健康管理、健康咨询等多个与人类健康紧密相关的生产和服务等领域。从健康产业占GDP的比重来看,目前中国仅占5.3%左右,美国等发达国家已经占到17.8%,中国占比还未达到美国的三分之一。按照这样的发展趋势俩看,中国健康产业发展仍具有较大的潜力,受益于大行业的发展趋势,营养保健品行业具有同等发展空间。

目前中国保健品行业发展前景(单位:%)

数据来源:公开资料整理

三、2019年保健品行业在升级中迎来更好的发展

用一个字来概括2019年的保健品行业,那就是“变”。首先是国家政策在变。在国家层面上,大健康产业频获力挺。继2016年10月25日由中共中央、国务院印发并实施《“健康中国2030”规划纲要》,“健康中国”上升为国家战略之后,今年十九大会议上,习近平总书记再次强调,要保障和改善民生,不断满足人民日益增长的美好生活需要。完善公共服务体系,推进医养结合,加快老龄事业和产业发展,预防控制重大疾病,使人民获得感、幸福感、安全感更加充实、更有保障、更可持续。国家及各地政府先后出台了一系列政策,推动及规范大健康产业的发展。

其次是监管力度在变。继2017年3•15之后,尤其是“权健事件”之后,政府的监管力度加大,食药监、工商局、派出所等多部门联合执法,多地围绕食品、药品、医疗器械、化妆品等各环节,全面启动食品药品安全风险隐患大排查、大整治、大执法、大督查四大专项行动。特别是对保健食品这一块从生产到营销,各领域监管力度不断加强再者就是企业经营理念在变。

2018年对保健品行业来说,是艰难发展的一年。在政府的限制和监管的打击下,传统的会销之路已经很难再持续下去,很多企业不得不弃传统的经营理念,考虑转型升级,寻求新的出路。

还有就是服务力度在变。对大保健品行业来说,缺的不是产品,而是产品所带来的服务体验。特别是在老龄化日益加重的今天,空巢老人越来越多,或者是儿女们忙于工作疏于对老人关心、关爱。

而保健品销售行业本身就是提供服务的行业,为了将服务做精、做细,很多企业都在不断进行服务升级,服务力度不断加大,服务水平不断优化。

总的来说,2019年的保健品行业是一个大浪淘沙的过程,一些不法企业在政府的监管下退出了市场,而一些合法的、优秀的企业,在政策的保护与支持下开始转型升级,迎来更好的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告

《2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告》共九章,包含2020-2024年中国促进消化保健品行业竞争格局分析,主要促进消化保健品企业或品牌竞争分析,2025-2031年中国促进消化保健品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国中医药保健品行业发展现状、产业链分析及未来趋势研判:行业整体发展潜力巨大,正从规模扩张转向质量升级图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)