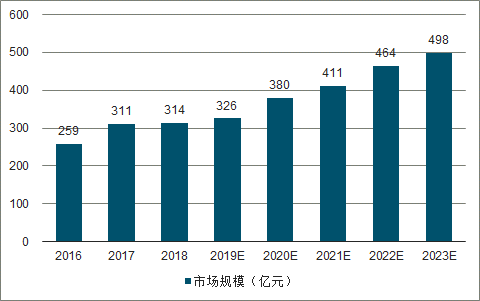

自动变速器是汽车产业核心部件,壁垒极其高。AT,CVT和DCT三种自动变速器技术路径各有所长,未来将大概率形成三足鼎立局面。CVT适合中小排量,优势在于成本较低,平顺性好,燃油经济性好,日系车中CVT配置比例已经达65%。AT优势在于操作方便,平顺性好,可承载大扭矩,但价格相对较贵,适用于偏中高端车型,美系车中配置比例较高。DCT优势在于传动效率高,燃油经济性好,价格相对适中,德系车最为普遍。据测算自主品牌目前手动档(MT)占比依然有42%,主要占据了中低端车型市场,CVT替代MT有望成为主流方案。预计CVT渗透率从2018年17%有望持续提升至2023年24%,核心增量来源于自主品牌中低端车型快速渗透及日系品牌的稳步提升,到2023年CVT市场规模达498亿元。

变速器是汽车最核心零部件之一,从研发到制造的技术壁垒均极其高。变速器技术水平实际上是一个国家工业水平的集中体现,在变速器生成过程中,子系统自身、子系统之间、母子系统之间的复杂关系既是变速器研发的难点所在,亦是变速器产品的竞争力所在。变速器的设计制造过程复杂,设计环节不仅包括变速器自身的设计,还涉及上游零部件的设计。在变速器设计方面,不仅需要考虑设计方案的难点,还要兼顾现有制造工艺的难点。在制造环节上,不仅包括轴、齿轮、壳体等核心零部件的生产加工,也包括后期的装配、试验、调教和修整。此外,投产应用的复杂性是变速器技术难度的又一体现。变速器一旦走向量产,其涉及的技术难点就不再只是点和面层次上的原理设计和制造工艺,而是拓展到包括质量控制、系统协同、电控集成、供应链管理等全链路的管控。

一、概况

自动替代手动是变速器发展必然趋势,AT+DCT+CVT是自动变速器三大主流技术路径。MT(手动变速器)优点是成本低,缺点是操作繁琐,平顺性差。AT(液力自动变速器)优点是操作方便,平顺性好,缺点是成本高+燃油经济性差。DCT(双离合自动变速器)优点是传动效率高+燃油经济性好,缺点是顿挫感强。CVT(无级变速器)优点是燃油经济性好+成本较低,缺点是可承载扭矩有限。AMT(机械自动变速器)优点是成本低且可承载大扭矩,但缺点是顿挫感强且舒适性差。

自动替代手动是变速器发展必然趋势,AT+DCT+CVT是自动变速器三大主流技术路径。MT(手动变速器)优点是成本低,缺点是操作繁琐,平顺性差。AT(液力自动变速器)优点是操作方便,平顺性好,缺点是成本高+燃油经济性差。DCT(双离合自动变速器)优点是传动效率高+燃油经济性好,缺点是顿挫感强。CVT(无级变速器)优点是燃油经济性好+成本较低,缺点是可承载扭矩有限。AMT(机械自动变速器)优点是成本低且可承载大扭矩,但缺点是顿挫感强且舒适性差。

二、变速器种类

液力自动变速器(AT)主要由液力变矩器、行星齿轮传动机构、换挡执行元件、液压控制装置、电子控制装置、壳体等组成。工作时液力自动变速器通过液力传递和齿轮组合的变化实现变矩变速。其中液力变扭器是AT最重要的部件,它由泵轮、涡轮和导轮等构件组成,它直接输入发动机动力,并传递扭矩,同时具有离合作用。驾驶员通过控制踩踏油门的力度,液压控制系统自动操控行星齿轮从而实现换挡。AT操作方便,平顺性好,可承载扭矩大,其缺点在于结构复杂,成本高,传动效率低,燃油经济性较差。

双离合变速器(DCT)主要由双离合器、三轴式齿轮变速器、自动换挡机构和电控液压系统组成。DCT在MT的基础上发展而来,但作为自动变速器,却没有像AT那样采用变矩器,而是通过

各自控制奇数、偶数档位的两组变速器交替工作来实现无缝切换,换档速度快,平顺性佳。且DCT采用齿轮传动,相比液压传动而言传动效率较高,燃油经济性较好,但存在低速顿挫感强的缺点。

无级变速器(CVT)主要由主动轮组、从动轮组、钢带和液压泵等组成。工作时通过主动轮与从动轮的可动盘做轴向移动来改变主动轮、从动轮锥面与V型传动带啮合的工作半径,从而改变传动比。可动盘的轴向移动量是由驾驶者根据需要通过控制系统调节主动轮、从动轮液压泵油缸压力来实现的。由于主动轮和从动轮的工作半径可以实现连续调节,从而实现了无级变速。CVT具备成本较低,平顺性好,燃油经济性好等优点,其不足之处在于传动效率不高且可承载扭矩有限。

机械自动变速器(AMT)是在MT基础上优化机械变速器换档操纵部分来实现自动化换档。AMT具备MT结构简单、制造成本低、燃油经济性高等特点,但存在换挡顿挫感强,舒适性较差的缺点。目前由于AMT适载的微型小型车的市场份额日渐萎缩,AMT已逐步淡出市场。

三、行业格局

CVT仍为日系+自主中小排量车型的主流方案。CVT因其成本较低,燃油经济性好但可承载扭矩有限的特点,成为中小排量车型的优选变速器。目前CVT在国内中低端市场的地位逐步深化,其配套品牌以日系和二线自主品牌为主。

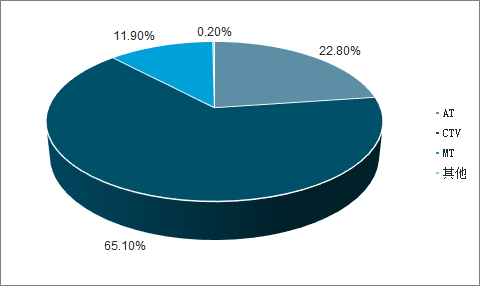

日本市场注重经济实用性,日系汽车配套变速器中CVT占比高达65%左右,CVT普及率远高于其他地区。日本青睐CVT主要系其国情所致:一是国土狭小,道窄且堵,多低速行驶;二是能源缺乏,油价较高。这导致日本用车需求具有排量低,油耗低的特点,CVT成本较低,平顺性好,燃油经济性好的优点恰好满足日本的用车需求。

日系车中CVT占比最高

数据来源:公开资料整理

CVT成为主流配置,其次为MT及AMT。广汽本田中几乎每一个车型均有CVT配置,广汽丰田中只有汉兰达仅采用了AMT配置,凯美瑞部分采用AMT配置。MT配置基本是低端车型个别配置会采用。AT和DCT目前无一款车采用。

自主品牌中自动挡渗透率依然存在较大空间。2014年自主品牌手动挡渗透率接近60%,2019年下降至42%,而合资品牌中手动挡从2014年的30%下降到20%。自主品牌依然自动替代MT的空间依然存在。

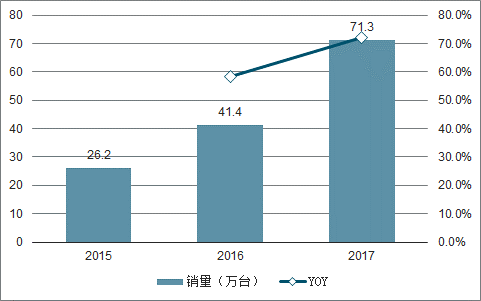

CVT变速器目前主要配套自主品牌为奇瑞,吉利,东风柳汽,江淮,江铃和北汽,主要配套排量集中于1.5T附近。从银亿股份的相关公告来看,即使在汽车销量增速进入低增长时代,作为自主品牌CVT变速器核心供应商邦奇2015-2017年出货量从26万台快速增长至72万台规模,这进一步验证了自主品牌车企对CVT变速器应用比例快速提升。

2015-2017年邦奇CVT销量及增速

数据来源:公开资料整理

“加特可+邦奇+万里扬+江麓容大”是国内主要独立第三方CVT供应商。加特可目前只配套于日系品牌。邦奇是目前自主品牌CVT变速箱主要配套商。万里扬和江麓容大是国内自主CVT主要供应商,整体实力上万里扬好于江麓容大。未来国内自主品牌CVT变速器格局核心看万里扬与邦奇之间的竞争。受股东方影响及自身研发和服务能力响应国内客户较慢,邦奇的竞争实力逐步趋弱,万里扬竞争优势增强。

1、加特可

一家日本企业,是全球CVT核心供应商。CVT变速器产能约120万台,主要配套是国内各大日系品牌。加特可最大特点在于其CVT可以涵盖乘用车各大排量车型,产品线非常全。具体包括:小型FF车用CVT,小型FF车用带附属变速机构的CVT,中型FF车用钢带式CVT(2.5L)和中-大型车用钢带式CVT(2.0-3.5L)。

2、邦奇

其CVT产品在中国市场的自主品牌中得到广泛的应用,其主要客户有比亚迪、吉利、海马、长安、上汽等。其CVT产品具有较好的燃油经济性,并且传动效率高、传动顺畅平稳,以及良好的液力变矩器启步能力,在驾乘舒适性提升的同时,也帮助车辆实现更高的效能。而且邦奇造价低,很适合国内自主品牌的中低端车。2017年银亿集团收购邦奇100%股份。且自从2015年起,邦奇动力开始扩充产能,在比利时和中国工厂,产能由30万提升至超过100万台。

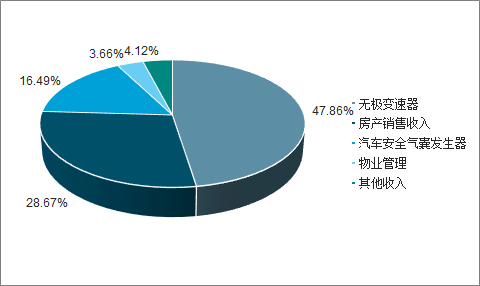

2017年银亿集团营业总收入为127.03亿元,同比增长57.66%,其中CVT业务占总收入47.06%,汽车安全气囊其他发生器占比达到16.49%,可见汽车零部件业务已经渐渐取代房地产业务,成为银亿集团的主要核心业务。

2017银亿主营业务收入占比

数据来源:公开资料整理

3、万里扬

国内第一家汽车变速箱行业的上市公司,一直专注于变速箱的研发工作。万里扬虽在CVT变速箱行业上入行较晚,但因其早期专注于商用车变速箱,故在变速箱技术上积累较深,再加上对奇瑞CVT变速箱的收购,使其得以快速跻身国内CVT市场,并于2018年正式上市新一代CVT25。

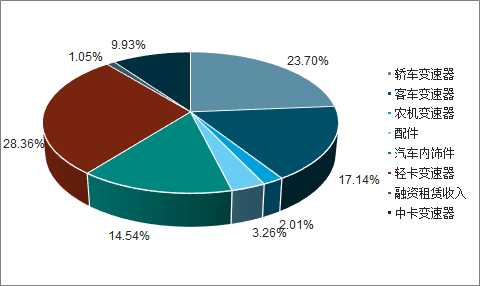

2018H1万里扬主营收入占比

数据来源:公开资料整理

奇瑞变速箱在国内的乘用车变速箱企业中处于领先地位,主要从事乘用车变速箱的研发、设计以及生产。核心技术包括手动变速箱和自动变速箱。手动变速箱有:QR512、QR513、QR515、QR523、QR525。在自动变速箱方面,因为自动变速箱本身的复杂结构,制造研发成本高,所以多数车企都不会进行自主研发。但奇瑞已经形成了关于CVT的知识产权体系。具体到CVT设计理论、失效理论、开发流程、CAE技术。并且也成功研制了与CVT配套的零部件,以及拥有着成熟的CVT供应链。其拥有多项专利,专利包括产品结构、试验方法、生产工艺等方面。收购完成后,万里扬纳入奇瑞变速箱公司总员工共774人,其中109人为技术人员,技术人员在变速箱的产品研发方面均具备丰富经验。故此次收购完成后,万里扬获得了奇瑞变速箱的核心技术,可以有效的支撑其布局乘用车变速箱市场。

4、江麓容大

产品有RDC15、RDC18和正在开发中的RDC25。与力帆630、530、330,众泰T200,野马F10、F12等车型配套。2016年12月,泸州高新江麓容大年规划产能50万台套CVT生产基地开工建设。

CVT格局生变,邦奇竞争力趋弱,万里扬竞争力增强。2019-2021年万里扬业绩有望迎来反转。

四、变速器发展趋势

CVT替代MT趋势仍在自主品牌车型中加强。到2023年变速器总市场规模约2168亿元,其中AT为779亿元,DCT为753亿元,CVT为498亿元。

1、AT的单价为1万元,渗透率预计维持稳定在30%,核心配套于合资品牌及自主品牌中高端车型。

2、DCT的单价为1万元,渗透率预计从2016年12%持续提升至2023年29%,核心配套于合资品牌及自主品牌中高端车型。

3、CVT的单价为0.8万元,渗透率预计从2016年14%持续提升至2023年24%,核心配套于日系品牌及自主品牌中低端车型。

4、MT的单价为0.3万元,渗透率预计从2016年42%持续下降至2023年15%,核心配套于低端车型。5)AMT的单位为0.4万元,渗透率预计稳定在2%-7%之间。

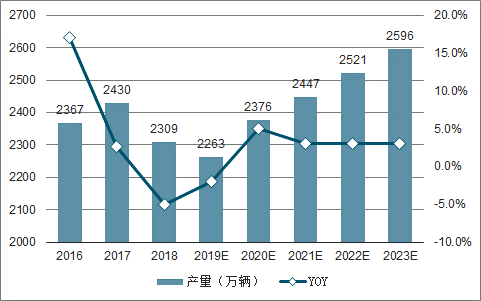

2016-2023年国内乘用车产量及预测

数据来源:公开资料整理

2016-2023年CTV变速器未来市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国无级变速器系统行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询