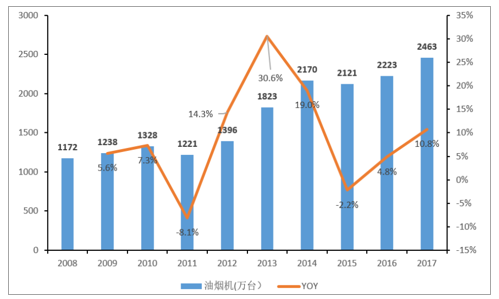

2008-2017油烟机内销量复合增速8.6%。其中2008-2013年复合增速9.2%,2013-2017年复合增速7.8%。由于目前尚未权威的渠道统计油烟机及燃气灶的年内销量,我们采用油烟机产量数据减去油烟机出口量数据作为当年油烟机的内销量。考虑到此前厨电行业未发生过较为严重的全行业的库存问题,因此此类口径具有一定的参考价值。

在上述的数据口径下,油烟机行业内销量从2008年的1172万台,上升至2017年的2463万台,2008-2017年年化复合增速8.6%。其中2008-2013年内销量年化复合增速9.2%、2013-2017年内销量年化复合增速7.8%。考虑到燃气灶与油烟机大多是配套购买,所以预计燃气灶的内销量增速与油烟机增速接近。

2008-2017年油烟机内销量及增速变化

数据来源:公开资料整理

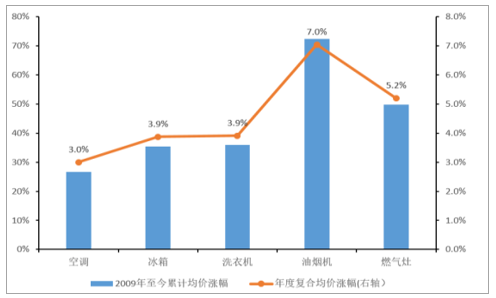

相比于空调、冰箱、洗衣机、汽车,油烟机内销量增速并不快。但横向比较来看,油烟机内销量增速与其“成长性行业”的标签相符程度并不那么高。2008年至2017年,空调内销量从2965万台上升至8875万台;年化复合增长率13.0%;2008年至2017年,洗衣机内销量从2383万台上升至4414万台,年化复合增长率7.1%;冰箱内销量从2607万台提升至4480万台,年化复合增速6.2%;汽车内销量从675万台提升至2474万台,年化复合增速15.5%;再考虑到油烟机2008年内销量的基数较低,油烟机年化8.6%的内销量增速,与其他可选耐用消费品相比,增速的确算不上快。

可选耐用消费品2008-2017年增速比较

数据来源:公开资料整理

2008-2017年油烟机均价复合增速7.9%、厨电均价涨幅远超空冰洗。2008年油烟机终端零售均价是1610元,2017年油烟机终端零售均价3193元,2008-2017年均价复合增速为7.9%。2009-2017年,燃气灶零售均价年化复合增速为5.2%。较高的均价年涨幅一直是厨电行业的典型特征,这一点与其他家电品类对比时则更加明显,2009-2017年空调、冰箱、洗衣机、燃气灶、油烟机的均价累计涨幅是26.7%、35.5%、35.9%、49.9%、72.4%。

油烟机2008-2017年零售均价变化

数据来源:公开资料整理

家电各品类均价涨幅

数据来源:公开资料整理

厨电消费主要由新房配臵及更新换代需求构成。油烟机的消费主要由三种构成:1、新房装修导致的配臵需求;2、更新换代的需求;3、农村及城镇地区的旧房改造。考虑到农村及城镇部分地区基于原有房屋的旧房改造大多是土坯房或老破小,其房屋结构并不适应油烟机的安装,因此在分析时暂不考虑第三类需求。

新房配臵增加量为油烟机内销量增加贡献70%,更新换代量增加为油烟机内销量增加贡献30%。如下表所示,2008-2017年,新房装修配臵量占油烟机的销售量的比重基本上在60%-75%之间,所以房地产销售的好坏常常导致油烟机市场的景气周期变化。从增量的角度来看,在考虑到一年滞后期的情况下,2009到2017年,油烟机销售数量从1238万台提升至2463万台,增加1225万台;2008年至2016年,新房配臵需求量从628万台提升至1499万台,增加871万台;新房配臵增量占到油烟机内销量增量的70%;也就是说更新换代增量贡献占到油烟机内销量增量的30%。

总结来说,从量的角度来看,过去十年,油烟机内销量的增长主要动力源是城镇化背景下,新房配臵需求的逐渐上升,此外,更新换代需求也提供一部分增量。

2008-2017年油烟机需求拆分

数据来源:公开资料整理

正如在第一段所分析的,厨电产品较高的均价涨幅是其典型特征之一。目前行业内较为认可的逻辑是由于房价的上涨导致消费者在装修上产生“消费匹配”的心理,这一逻辑某种程度上强化了厨电的地产属性,把厨电的消费与房价挂钩起来,弱化了其消费属性,下面我们将尝试更多的从厨电消费属性的角度来分析均价变化原因。

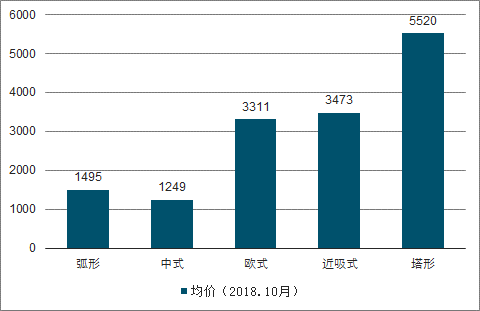

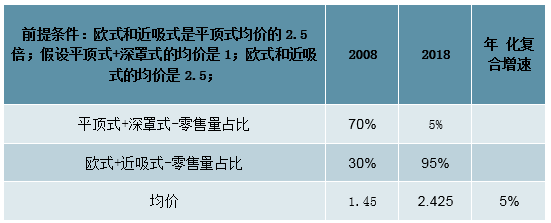

油烟机从深罩式平顶式逐渐升级到欧式近吸式,单台均价大幅提升。所谓的产品迭代指的是产品种类的升级。在油烟机行业,产品共分成四个品类:平顶式、深罩式、欧式、近吸式。这四类产品的产品均价差异巨大,弧式、中式、欧式、近吸式、塔型的均价分别是1495元、1249元、3311元、3473元、5520元(其中,弧式中式接近于平顶式、深罩式;塔型属于欧式中的一种)。也就是说产品细分品类之间的均价差距非常大,这一点类似于洗衣机行业的波轮式向滚筒式升级,均价差距在1倍以上。

2008-2018年油烟机零售结构变化

数据来源:公开资料整理

油烟机销售结构导致的均价变化测算

数据来源:公开资料整理

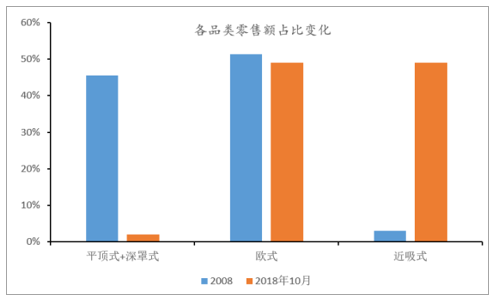

平顶式+深罩式零售量份额从2008年的70%,下降至2018年的5%,这一消费结构变化就拉动均价年复合增速5.3%。从份额变化的角度,2008年平顶式+深罩式、欧式、近吸式的零售额占比分别为45.57%、51.23%、3.13%;而2018年平顶式+深罩式、欧式、近吸式的零售额占比分别是2%、49%、49%。从零售量的角度,平顶式+深罩式零售量从2008年的接近70%下降至2018年的不足5%。在不考虑各细分品类本身也在升级的前提下,仅仅这一销售结构的变化,就可以支撑2008-2018年10年间5.3%的均价涨幅。同样燃气灶市场也存在从单口灶、分体灶到双口灶、嵌入式燃气灶的高价格差品类迭代。

2008-2018年油烟机零售结构变化

数据来源:公开资料整理

油烟机销售结构导致的均价变化测算

数据来源:公开资料整理

业内一直非常疑惑为何厨电行业龙头可以有远高于白电龙头企业的盈利能力,且担忧厨电行业是否可能会发生价格战,导致行业盈利能力下降。因此,我们首先分析一下厨电龙头的高盈利能力以及为何厨电行业迄今为止未发生过大规模的价格战。我们认为主要有以下几个因素:

在厨房的整体装修过程中,需要先选择油烟机,然后选择与之在外形、规格上匹配的橱柜,因此厨电产品具备一定的前装修属性。加上厨电安装需要打通安装孔以及连接抽油烟机及烟道,更换非常麻烦。因此,考虑到这两个原因,厨电产品拥有较高的转换成本,消费者对厨电产品的价格敏感度较低,愿意为值得信赖的厨电品牌支付较高的价格。正是因为厨电产品拥有与白电、黑电截然不同的转换成本,因此价格战在厨电行业的收益也较小,这是厨电行业至今未发生大规模价格战的核心原因。

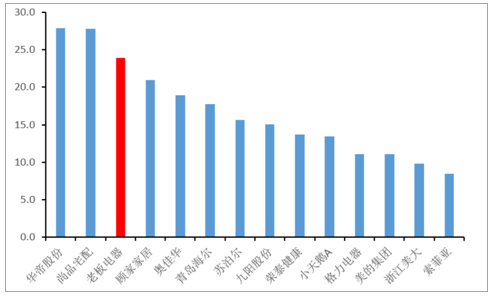

消费者愿意为值得信赖的厨电品牌支付更高的价格,而相比于白电市场,厨电行业有明显的品牌稀缺性。例如在空调市场,国内品牌有格力、美的、海尔、TCL等;国

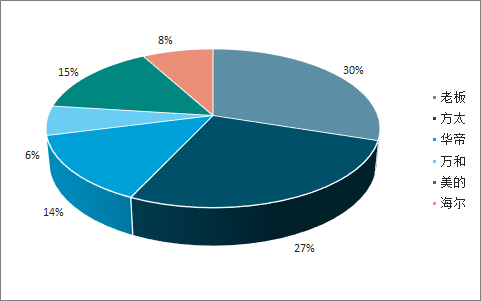

外品牌有西门子,大金、惠而浦、东芝等十多个品牌,这些品牌都是深耕空调市场很多年的知名品牌。而厨电特别是油烟机市场,长期国内知名的品牌仅有老板以及方太,这一点可以从油烟机各品牌的份额可以看出来。华帝在历史上曾经实施激进的价格策略,曾强制经销商对折销售,激进的销售政策降低了品牌价值,也削弱了消费者对其品牌的信任度。而美的、海尔都是近年来进入油烟机市场的白电龙头,用了多年时间才逐步培养起消费者对其厨电产品的信任度。

比空调相比,厨电行业品牌稀缺

数据来源:公开资料整理

一二线市场油烟机各品牌零售额份额

数据来源:公开资料整理

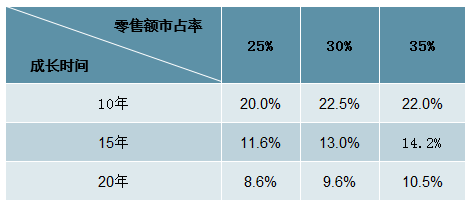

烟灶市场预计将在10-20年内从目前的730亿元增长至2000亿元,其中零售量从2400万台增长至4000万台左右,零售均价从3000元增长至5000元左右。首先,我们假设的是,在长期,厨电的渠道加价率将从现在的2.5倍左右下降至1.7倍左右,与冰洗的渠道加价率接近,这也符合在行业规模逐步增长过程中,渠道结构趋于扁平,渠道运营效率趋于增长的一般规律。其次我们假设老板电器长期在烟灶市场的零售量市占率可能在20%、25%、30%,零售额市占率可能在25%、30%、35%左右。而行业成长到上述假设条件时的状态需要的年份可能是10年、15年、20年。

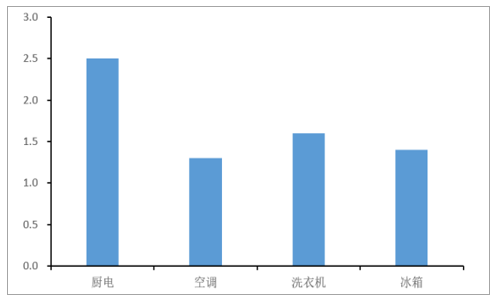

家电各产品渠道加价率比较

数据来源:公开资料整理

烟灶产品营收规模的长期增速测算

数据来源:公开资料整理

不仅仅是短期的高成长,在中长期来看,嵌入式产品等新兴厨电有望成为增长的核心逻辑之一。2017年,以嵌入式产品为核心的新兴厨电规模在126亿元左右,同样,我们假设,新兴厨电规模长期能够成长到2000亿左右的水平,渠道加价率在1.7倍左右。而老板电器在其中的零售额市占率可能是15%、20%、25%;行业规模成长至这个水平的所需要的时间大致是在10年、15年、20年。

新兴厨电产品营收规模的长期增速测算

数据来源:公开资料整理

回顾原材料价格的滞后期变化就会发现,2016年以来的这波原材料价格上涨后的价格虽然较前期高位仍有一定距离,但从上涨周期的角度来看,这一轮原材料价格上涨时间接近3年,因此从周期轮转的角度来看,原材料价格逐渐进入一个新的价格下降的大周期的概率是要高于继续上涨的概率的。而从实际数据来看,2018年11月以来,冷轧板的月度价格同比分别是-8%、-14%、-12%、-9%。预计将会对2019的Q1-Q2毛利率恢复产生一定的利好。并且根据我们的测算结果,事实上,原材料价格只要下降10%,即使在考虑到对消费者以及上游的利好,事实上也可以使净利润率增加1pct。

2002-2019年冷轧板卷的价格变化

数据来源:公开资料整理

原材料价格变化影响行业盈利能力的测算模型

数据来源:公开资料整理

横向比较来看,在家电家居公司中销售费用率处于较高水平。原因主要是1、维持高端定位的广告宣传成本;2、规模效应导致的运费和职工薪酬费较高;3、KA渠道以及多层级渠道结构导致的渠道费用高。

家电轻工龙头公司销售费用率比较(2017年)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国厨电行业市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国厨电行业市场深度分析及投资方向研究报告

《2022-2028年中国厨电行业市场深度分析及投资方向研究报告》共十六章,包含2022-2028年厨电行业投资机会与风险防范,2022-2028年厨电行业面临的困境及对策,2022-2028年厨电行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年山东省牵引汽车市场分析:青岛、济南、济宁三市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车品牌份额分析:陕汽上牌量位居首位,达35983辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)