一、锌资源储量概况及分布

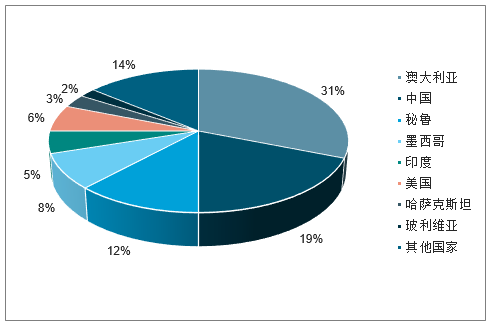

全球锌矿资源分布相对集中,前四大国家储量占比超过70%。其中,澳大利亚为全球第一大储量国,储量占比31%,其次为中国、秘鲁、墨西哥,储量占比分别为19%、12%、8%。根2017年全球锌矿储量为2.3亿金属吨,每年全球矿山锌产量稳中有升,近几年维持在1300万吨左右。按每年1300多万吨的开采量,目前的资源储量可以开采17年左右,整体储采比不高,且有下降趋势,资源相对紧缺。

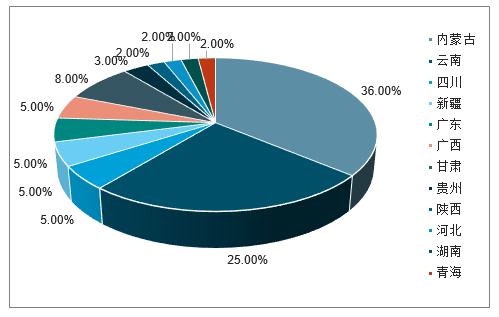

从国内储量上看,在整个有色金属行业特别是基本金属中,锌是少有的中国储量较大的有色品种。2017年探明储量1.04亿金属吨,占全球锌矿储量

19%。但由于地理位置等原因,开采难度大,平均品位也较低,导致我国锌矿仍需部分依赖进口。在分布上,国内锌矿资源分布也较为分散,除了内蒙古、云南占比分别达到36%以及25%外,其他省市储量占比均在10%以下。锌开采和冶炼也遍地开花,产能一般小于10万吨,单体产量规模较小,产能数量较多,总体集中于西南和西北地区。

全球锌矿资源全球储量各国占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锌行业市场全景调研及投资前景预测报告》

全球锌矿资源储量变化(万吨)

数据来源:公开资料整理

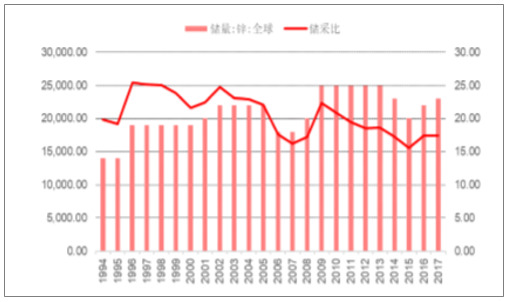

全球锌资源储量及储采比(万吨)

数据来源:公开资料整理

中国锌矿资源储量占比

数据来源:公开资料整理

二、锌矿业冶炼运营及资本开支情况分析

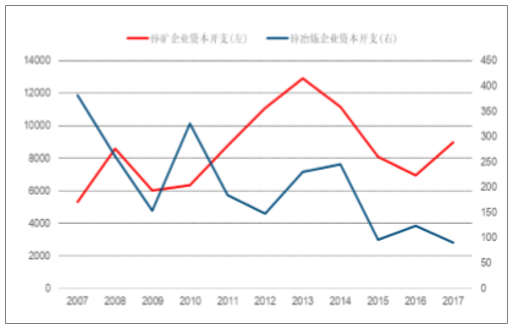

全球锌矿企业受2010年锌价快速上涨至最高2.1万元每吨影响,矿企盈利丰厚开始积极增加资本开支,开发新建项目或收购整合优质资源。矿企的资本开支增速在2013年达到顶峰,随之而来锌精矿的实际产出也开始明显增加。由于锌矿单体规模相对较小,开发难度小于其他工业金属,新建项目3年左右可以出产,2013年对应2010年开建的新增项目。2013年开始,矿产端开始逐步出现过剩,导致2015年价格走低至1.5万元每吨,矿企纷纷陷入经营危机,资本开支降至历史低位。导致了在需求回升的2016-2018年期间,锌精矿严重短缺,下游冶炼企业出现“一矿难求”的局面,甚至在冬季交通受阻时,因为原料不足而被迫减产,在2017年底锌价创出历史新高。在锌价历史新高的情况下,2018年再一次刺激锌矿企业快速增产,那么新一轮的锌上游供给过剩导致的TC加工费上行、锌锭价格下行趋势在所难免。

而受到矿产和锌价的双重影响,可以看到从2011年开始,冶炼端的利润始终较差,TC加工费也从2007年300美金的高点下降至2018年上半年最低点15美金附近。锌冶炼企业盈利能力较差,行业大面积陷入亏损状态,资本开支维持低位且出现持续下降趋势。这就导致近几年新增项目较少,未来行业利润将受此影响出现明显反转。预计本轮锌冶炼加工费上行至200美金后维持1-2年时间,资本开支随之增加,锌冶炼投建新增项目才能密集出现。

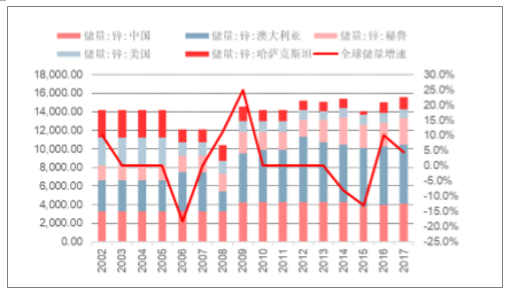

锌矿企业及冶炼企业资本开支(百万美元)

数据来源:公开资料整理

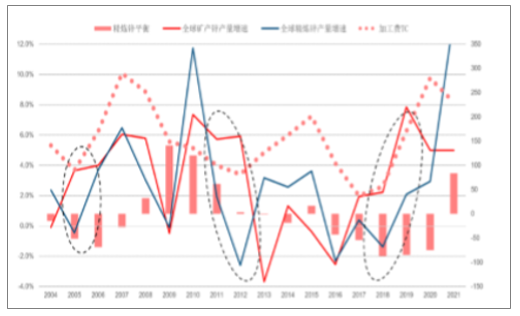

锌矿及冶炼锌产量增速(%

数据来源:公开资料整理

国内外经济形势和环保政策没有巨大变故的情况下,大宗商品价格不会暴涨暴跌,各家企业的生产成本和环保投入都摆在那里,但可以确定的是市场竞争将会越来越激烈,客户、行业、新产品推广将会出现越来越多的拉锯战,任重道远。

锌锭价格会往下走,氧化锌价格紧随其后,会有一个过程,会受整个国家的一个经济影响,主要是国家的经济气候不景气,整体大环境在这,但是给到大家是一个公平的环境,还是说逆水行舟不进则退,挑战与机遇并存。

三、锌行业供需平衡预测

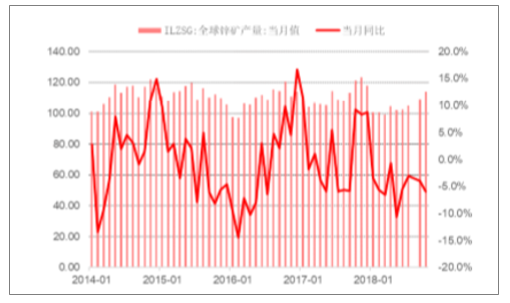

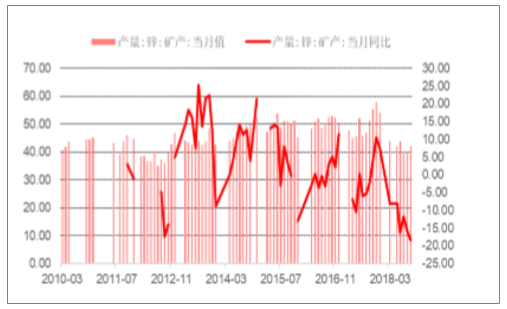

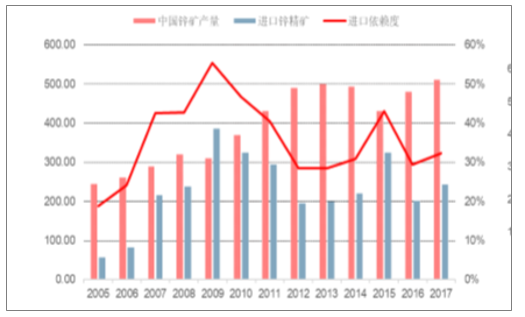

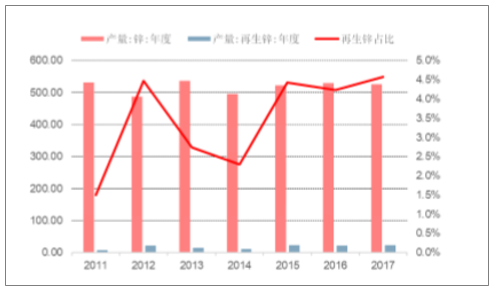

全球锌精矿月产量长期围绕110万吨左右小幅波动,总体来说相对稳定。近几年随着锌价的上涨,全球陆续有矿企宣布在2018年前后增产复产锌矿产能。但实际上2018年前三季度全球锌精矿并没有出现大幅增产,同比小幅下滑,全球锌精矿增量不及预期。主要原因有两方面,一是在于海外矿山集中于四季度及2019年投产爬产,2018年边际增产有限。二是中国国内由于锌矿品位的下降和相关环保限产政策日趋严格,锌矿产量也出现了明显的下降,增速上行受阻。从锌矿来源上来看,自2009年起,我国对海外锌精矿进口依赖度逐年降低。除了2015年由于部分矿企抗风险能力较弱,利润无法弥补开采成本而选择停产,造成依赖度暂时上升外,我国对海外锌精矿进口依赖度近几年都维持在30%左右。同时在原料种类方面,再生锌占比一直处于低位,但由于近几年废料资源供给增加,锌物料逐渐进入回收周期,再生锌在我国锌冶炼产能中的占比缓步上升。

增量方面,2018年国内锌精矿增量项目总计12.1万吨。但由于环保督查等政策约束,即使有高利润的激励,实际新增产能远不如预期,预计全年锌精矿实际产量较去年同比基本持平。2019年不考虑减量情况下,预计增量10万吨以上。

由于矿段供应紧张传导至锌锭,且叠加环保因素,精炼锌整体产量同比有所下降。但国外矿上复产预期下,以及加工费持续上调的情况下,冶炼厂积极性或在2019年有所提高,产量或稳步上升。

全球锌矿产量及同比(万吨)

数据来源:公开资料整理

国内锌矿产量及同比(万吨)

数据来源:公开资料整理

中国锌矿及进口情况(万吨)

数据来源:公开资料整理

中国精炼锌产量及再生锌占比情况

数据来源:公开资料整理

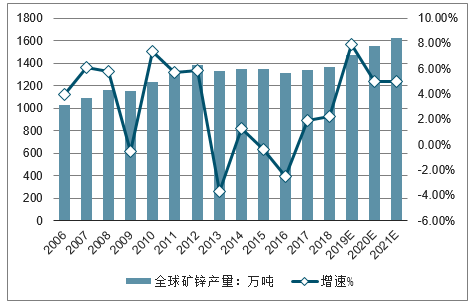

2006-2021年全球矿锌产量及增速走势预测

数据来源:公开资料整理

2006-2021年全球精锌产量及增速走势预测

数据来源:公开资料整理

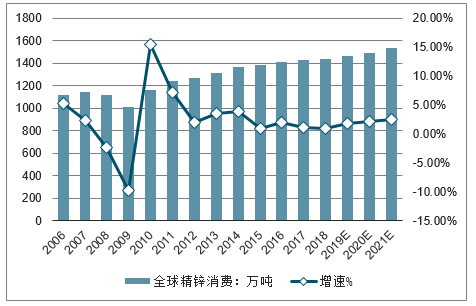

2006-2021年全球精锌消费及增速走势预测

数据来源:公开资料整理

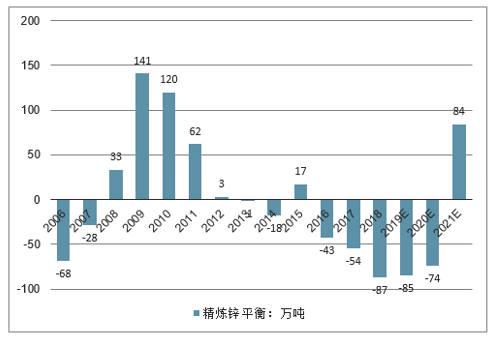

2006-2021年精炼锌平衡走势预测

数据来源:公开资料整理

四、铅锌行业发展规划

当前我国铅锌行业主要面临三个突出矛盾:一是产业可持续发展和生态环境保护的矛盾。2013年我国铅锌产量合计978万吨,占世界铅锌总产量的41%,铅、锌已经分别连续12年、22年位居世界第一生产大国地位。但铅锌工业多年来的快速发展,也给生态环境造成了一定的影响和破坏,严防重金属污染已成为铅锌行业不可逾越的红线。党的十八大和十八届三中全会对建设生态文明作出了一系列重要部署,新修订的《环保法》更体现了国家对治理环境污染的坚强决心。那种靠上规模、拼体量、粗放发展的方式再也不能继续了。铅锌行业要牢固树立“环保优先、清洁生产”的发展理念,自觉坚持底线,大力促进产业发展向循环、低碳、绿色方向转变。

二是生产成本攀升和产品价格回落的矛盾。在国内消费增速趋缓的形势下,目前整个铅锌冶炼业已处于“成本刚性攀升—设备低运转率—供应相对过剩—价格低位震荡—效益被边际化”的不良循环之中,企业经营困难,风险很大。按照目前的价格,我国铅锌冶炼业仍然面临亏损窘境,特别是近两年国外锌大量涌入国内,给国内锌产业造成较大冲击。希望大家能更好地发挥铅锌分会的作用,进一步加强行业自律,自觉控制新增产能特别是新建产能,维护行业的健康持续发展。

三是产量继续增长和消费增速趋缓的矛盾。美国100多年来铅消费的规律时发现,美国铅消费的社会蓄积量达到4000万吨水平时,铅消费就进入了一个平台期,增长缓慢,甚至下行。美国从20世纪40年代初进入这个时期,1999年铅最高表观消费量达到176万吨,之后一路回落到2013年的150万吨左右。据了解,我国1978~2013年,35年时间累积消费铅已经达到4165万吨,很快就将进入类似美国的消费平台期,如何处理好消费平台期后巨大产能释放与需求放缓甚至下滑的矛盾,值得行业深入研究并提前思考对策。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)