职业教育,以就业为导向,多元化市场化。具体来看,其中非学历职业教育可以进一步划分为以下两类:一是职业技能培训,侧重实践操作经验、获得技能证书,以东方教为代表;二是职业教育培训,以获得资格证书及招录资格为目的。按培训内容细分,职业考试培训又可进一步划分为公务员考试培训、事业单位招录培训、教师招录培训、会计及财经类培训,IT专业培训、职业资格考试培训等。整体来看,职业教育的赛道较为多元化,且以就业为核心,呈现更加市场化的特点。

具体从近期政策来看,2019年1月出台《国家职业教育改革实施方案》,再次强调建设多元办学格局,着力激发企业参与和举办职业教育的内生动力。同时,2019年2月23日,中共中央、国务院印发《加快推进教育现代化实施方案(2018-2022年)》和《中国教育现代化2035》中也重点强调“完善职业教育体系;健全行业制度标准”等。结合此前《国家职业教育改革实施方案》等所提出的,经过5-10年左右时间,职业教育基本完成由政府举办为主向政府统筹管理、社会多元办学的格局转变。2019年3月李克强总理政府工作报告也再次明确:支持企业和社会力量兴办职业教育。

近期政策频发提高了职业教育的地位和重视程度,并鼓励社会力量参与,提高职教办学质量,进一步为民办职业教育的合法地位保驾护航,利好民企职教龙头成长。

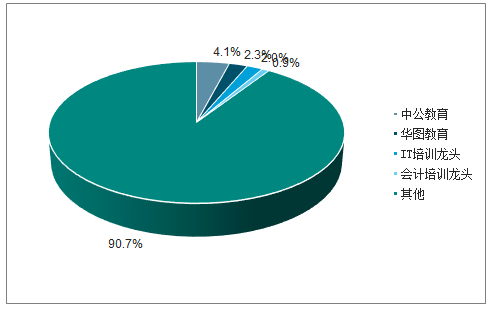

2017年全国职业教育培训市场收入规模为987亿元,2013-2017年CAGR为16.0%,行业整体保持较快增长。目前全国约有300多家职业教育培训服务提供商,其中大多数为地方性参与者,行业集中度较低,按营业收入计2017年CR5约为10%,中公教育以4.1%的市场份额位居首位。未来预计随着市场向专业化、精细化发展,缺乏竞争力的机构将逐步被市场淘汰,拥有较强研发实力、师资力量、品牌影响力的龙头更能在市场竞争中占据优势。

2017年职业教育培训市场收入规模拆分

数据来源:公开资料整理

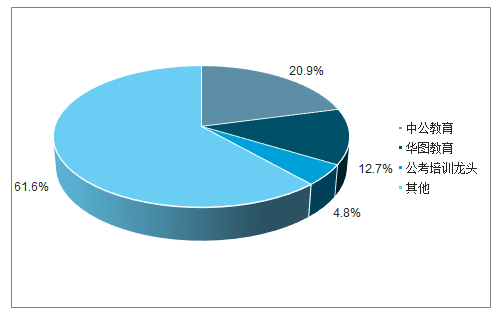

职业教育培训市场集中度较为分散

数据来源:公开资料整理

一、行业格局情况

1、公考招录培训

招录规模受编制影响,录取率低,国考难度高于省考。随着公考培训参培率及客单价的提升,公务员招培市场收入从2013年的52亿元增至2017年的99亿元,年复合增长率为17.4%,17年参培率26.5%。具体看,公务员考试分为国家和地方公务员考试,二者特点如表6所示。值得关注的是,国考和省考并不矛盾,考生可根据自身条件和考试时间选择报考;参加多省联考的考生只能报考一个职位;参加非联考省份考试只要时间不冲突,可以报考多个职位。

2017年公务员招录培训市场竞争格局

数据来源:公开资料整理

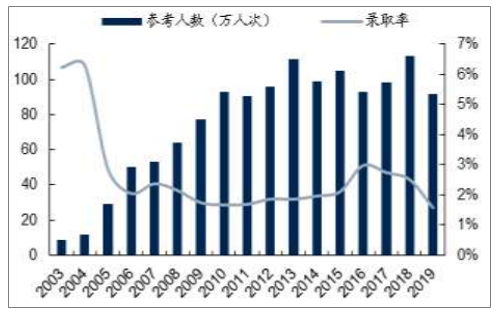

根据国家公务员局数据,2003-2018年,国家公务员计划招录人数基本呈上升趋势,但并不是均匀增长,主要受编制影响,2018年计划招录人数为2.85万人;参考人数随招录人数相应变动,但变动幅度低于招录人数,2018年录取率仅为2.52%。但2019年受机构改革影响,招录人数大幅下降约50%至1.45万人。

地方性公务员计划招录人数在2013-2017年间则呈现下降趋势,由18.50万降至12.04万人;但是由参考人数却不断增加,由230万增至370万;因此由录取率呈下降趋势,由8.0%降至3.3%。无论竞争激烈程度,还是考试题目难度,目前省考均低于国考。

2003-2019年国家公务员参考人数及录取率

数据来源:公开资料整理

2、事业单位招录培训

参培率略低,行业较为分散。事业单位招录考试通常由地方省市组织,根据不同岗位设置不同的招录要求。考试通常一年举行两次,上半年联考常在5月末,面试在7-8月;下半年笔试常在10月末,面试在12月至次年1月。根据调查数据显示,2016、2017年公开招聘的事业单位人员分别为80、93万人。不过,人社部公布的广义事业单位招录中,教师和医疗卫生招录占比较大。若剔除教师和医疗卫生招录,参考公司口径的事业单位招录人数,2016、2017年分别为14.61、17.94万人,略低于公务员招录规模。

2017年事业单位招录培训总收入为108亿元,2013-2017年CAGR为17.8%;招录培训学员总数为270.68万人,2013-2017年CAGR为8.5%;参培率由24.3%上升至25.6%,略低于公务员的26.5%。由于公务员和事业单位考试本身不冲突可同时报考,从而扩大了报考人数。从行业集中度来看,事业单位招录培训的市场集中度低于公考,2017年CR2仅仅8.1%,其中中公占5.3%,华图占2.8%。

3、教师类考试培训

政策规范利好行业持续扩容,有望成为职教后起之秀。教师类考试培训主要包括教师资格考试培训及招聘考试培训,主要情况如下表整理。简单而言,教师资格类考试以统考为主,属于全国性准入类考试;教师招聘类考试则系选拔类考试,一般由各县或者区教育局组织教师竞争上岗考试;较多地区将教师招聘与事业单位招聘统一进行,区域性较强。

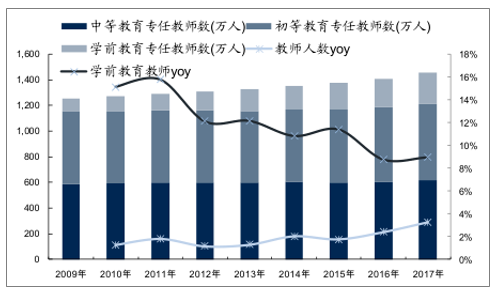

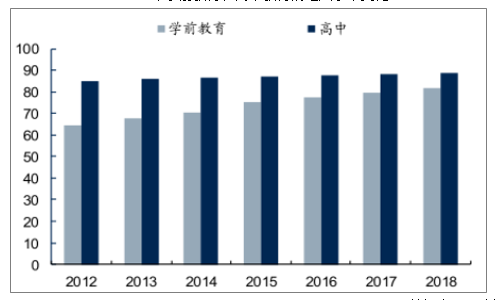

2017年行业规模达157亿/+17%,CR2为6.1%。首先从供需关系来看,未来有望持续获得较快成长。从需求端来看,毛入学率要求持续提升,生师比等约束下,教师需求持续扩大。考虑未来学前教育和高中阶段的毛入学率还有进一步提升空间,以及教育部对高中、初中、小学的生师比的要求约束,后续教师的需求仍然较大,有助于教师招聘考试招录人数的持续增长。从供给端来看,教师职业稳定社会地位良好,较有吸引力。据调查数据显示,2017届本科毕业生半年后就业最多的行业类是“教育业”。

2009-2017年中国中小学及学前教育教师数量

数据来源:公开资料整理

2012-2018年学前教育和高中教育的毛入学率变化

数据来源:公开资料整理

4、考研培训

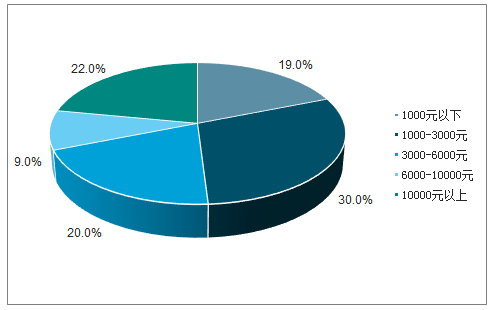

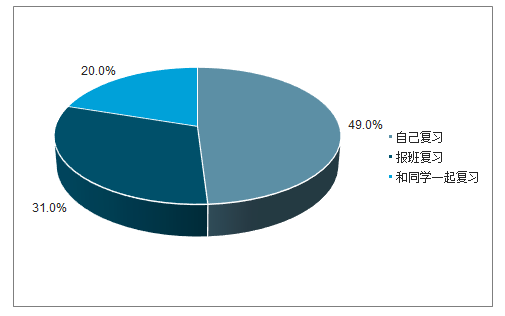

根据教育部数据显示,2018年硕士研究生招生人数为76万人,同增6%;报考人数为238万人,同增18%;报录比约3.1:1,近几年处于上升趋势。2016-2019年考研报名人数增长迅速,复合增速高达18%,其中2019年报考人数达290万人,较2018年激增52万人,增幅达22%。根据中国教育在线数据,从备考成本来看,1000-3000元之间的考生最多,占比约31%。复习方式上,约31%的考生选择报班复习。测算2019年的考研培训市场规模如下:2019年报考人数290万,假设参培率为30%,客单价为4000-5000元,则估算2019年考研培训市场规模约为34.8-43.5亿元。

考生备考平均成本

数据来源:公开资料整理

考生复习方式,报班占比近31%

数据来源:公开资料整理

根据国家《学位与研究生教育发展“十三五”规划》,中国要保持研究生规模的适度增长,且相比发达国家,中国的研究生占比仍很低,具备较大提升空间。从供给角度,结合前文分析,就业压力大、岗位对学历要求提升等预计会推动考研人数增长。

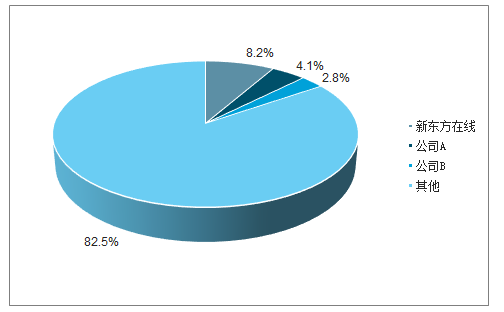

2017年在线大学考试备考市场,新东方在线以8.2%的市场份额位居首位,CR3为15.1%,市场集中度较低,考研辅导市场整体也相对分散。目前中公的考研培训产品还处于前期开拓阶段,培训人次基数小,增长速度较快。未来中公有望凭借渠道、研发、品牌等优势,迅速抢占市场,提高自身市场份额,增加盈利空间。

在线大学考试备考市场份额

数据来源:公开资料整理

5、中公教育

中公教育拥有完善的研发体系,课程均为自主研发,主要包括与日常授课相关的课程设计、授课内容、教学方法及讲义等课程体系基础研发,以及培训辅助软件的研发。中公教育目前设有行测、面试、申论等11个专业研究院、1个信息技术中心及31个地方研究院等研发部门。其中11个专业研究院和31个地方研究院主要负责与日常授课相关的课程设计、授课能容、教学方法及讲义等课程体系基础研发,信息技术中心主要负责培训辅助软件的研发。

6、恒企教育

恒企教育业务涵盖财经类职业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端课程研发、图书文化出版等多个领域。根据官网数据,恒企教育以“自营为主、加盟为辅”的连锁经营形式,目前已累计在全国24个省市、156座城市开办了近400网点。

恒企教育2016-2017年实现营业收入3.82亿元、6.03亿元,同比增长33.5%、58.0%;净利润0.92亿元、1.10亿元,同比增长313.3%、19.7%;2018年上半年实现营业收入及净利润分别为4.80亿元、0.63亿元,分别同比增长107.7%、60.2%,业绩保持高增长态势。

根据调查数据显示,目前恒企教育已累计在全国24个省市、156座城市开办了近400家网点,计划未来2年内在全国完成500家学习中心的网点覆盖布局。

7、中大英才

是专业从事在线职业教育的资讯门户网站与在线学习平台,主要业务为在线课程培训、图书销售、学习卡销售、媒体广告及数据服务等,其中在线课程培训课程包括自制及第三方提供两种类型。旗下“中大网校”提供包括工程类、财经金融、职业资格、医药类以及综合类等在线课程内容。

2017年中大英才全年新增注册会员数149万人,同比增长210.4%;共计实现在线订单销售31.70万人次,同比增长120.8%,实现在线订单销售回款额6210.73万元,同比增长62.7%;实现营业收入6352万元,同比增长48.0%,实现净利润2328万元,同比增长49.1%,完成业绩承诺。2018年上半年,中大英才实现营业收入3540万元,同比增长38.9%,实现净利润1016万元,同比增长14.8%。

二、行业发展趋势

2019年2月13日,国务院印发《国家职业教育改革实施方案》(以下称“方案”),从完善国家职业教育制度体系、构建职业教育国家标准、促进产教融合、建设多元办学格局等多个方面提出了改革措施,利好职业教育板块。

人才结构性缺口大,近万亿培训市场有待释放。职业教育以输出技能型人才为目标,与普通教育相比只有定位不同,而无高低之分,无论是学历教育院校还是职业培训机构,都呈现出持续的景气度。

数量上,本专科毕业生饱和、职业院校毕业生明显短缺,凸显人才培养结构失衡。质量上,专业不对口、实习实训经验缺乏等问题导致既有人才供给不能满足企业用人需要,很多情况下企业不得不在岗前培训上大量投入,才能确保新员工具备实操能力。因此,一方面,职业院校存在巨大人才培养缺口,需提质增效;另一方面,职业非学历教育的作用突显,蕴含巨大市场机会。

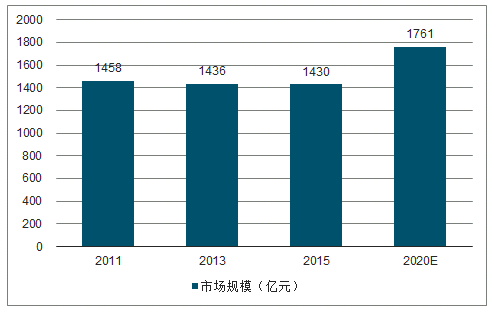

2015-2020年,职业学历教育规模将从1430亿元增加至1761亿元,CAGR为4.2%,而职业非学历教育规模将从3106亿元增加至9859亿元,CAGR高达26.0%。到2020年整体职业教育市场规模有望达到1.16万亿元,其中职业非学历教育规模占比约85%。

相比职业学历教育,职业非学历教育即职业培训由于受众广、周期短,在当前毕业生就业压力不断加大的情况下,市场刚需旺盛,成长空间更为广阔。

2011-2020E职业学历教育市场规模及预测

数据来源:公开资料整理

2011-2020E职业非学历教育市场规模及预测

数据来源:公开资料整理

政策端,职业教育改革方案出台,从完善国家职业教育制度体系、构建职业教育国家标准、促进产教融合、建设多元办学格局等多个方面提出了改革措施,利好职业教育板块,带动产业进入新的发展阶段。需求端,产业升级大背景下,信息技术产业人才缺口较大,职业教育大有可为,无论是学历教育院校还是职业培训机构,都呈现出持续的景气度。根据调查数据测算,到2020年整体职业教育市场规模有望达到1.16万亿元。

相关报告:智研咨询发布的《2019-2025年中国职业教育行业市场深度研究及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高等职业教育行业市场专项调研及投资前景规划报告

《2026-2032年中国高等职业教育行业市场专项调研及投资前景规划报告》共八章,包含2021-2025年高等职业教育政策法规制度分析,高等职业教育投资分析,高等职业教育的前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国大学生毕业人数、就业率最高的十大专业及毕业生就业形势分析:新兴科技崛起,传统工科稳健[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)