一、2017年奢侈品行业发展回顾分析

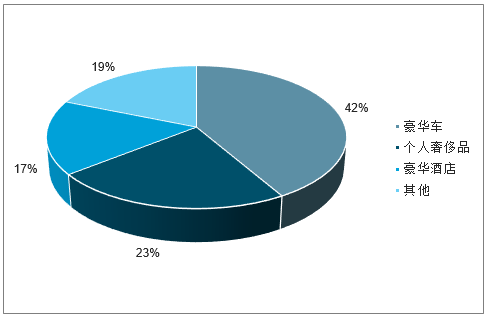

2017年全球奢侈品市场规模接近1.16万亿欧元。其中,分品类占比最高的是豪华车,市场规模4890亿欧元占比42%;其次是个人奢侈品,市场规模2620亿欧元,占比22.6%;第三是豪华酒店,市场规模1910亿欧元,占比16.5%;其余6类奢侈品市场规模较小,占比均小于10%。

2017年奢侈品商品品类市场占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国奢侈品行业市场现状分析及投资前景预测报告》

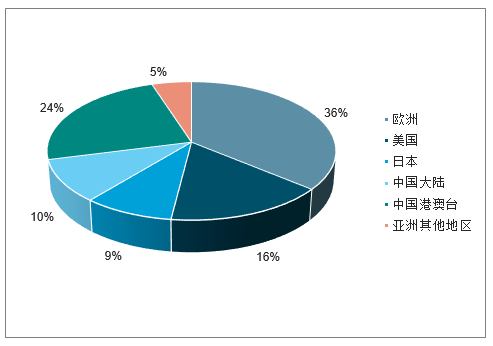

2017年,欧洲、中国港澳台地区为全球第一、二大奢饰品市场,销售金额比重分别占36%、24%;同时,美国、中国大陆的奢饰品销售额在全球范围内也达到了10%及以上。

2017年奢侈品市场不同国家地区销售占比

数据来源:公开资料整理

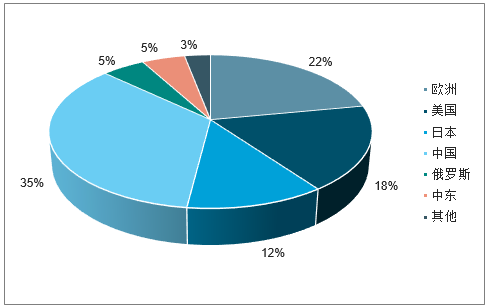

从奢侈品消费者/购买者的国际分布来看,中国消费者为全球范围内奢侈品贡献最多,消费金额比重达35%;欧洲、美国及日本的奢侈品消费者位居其后。

2017年奢侈品市场消费者国籍分布

数据来源:公开资料整理

二、奢侈品消费市场分析预测

1、奢侈品消费市场消费规模

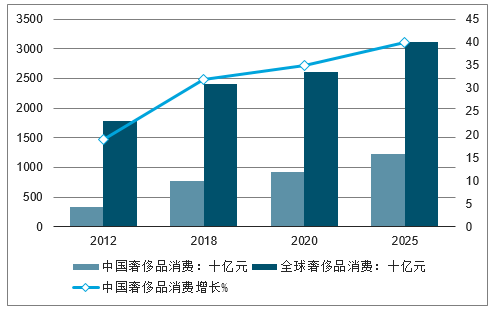

2018年,中国人在境内外的奢侈品消费额达到7700亿元人民币,占全球奢侈品消费总额的三分之一,平均每户消费奢侈品的家庭支出近8万元购买奢侈品。

2012年~2018年间,全球奢侈品市场有超过一半的增幅来自中国。到2025年,预计中国奢侈品消费总额有望增至1.2万亿元人民币,对全球奢侈品消费增幅贡献占比将达到65%。

2012-2025年全球个人奢侈品消费市场走势

数据来源:公开资料整理

2、80、90后催生的新赛道

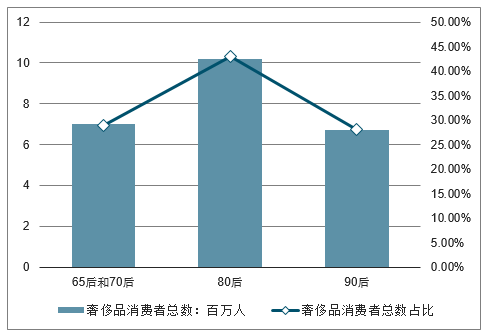

以“80后”和“90后”为代表的年轻一代,分别占到奢侈品买家总量的43%和28%,分别贡献了中国奢侈品总消费的56%和23%。

大多数受访者和将近70%的“90后”表示,购买奢侈品是为了“感受独特和彰显自我,而非泯然众人”。购买奢侈品已经成为他们的一种生活方式,可以让其在线上或线下的朋友圈分享体验、传递价值观。

2018年各年龄段奢侈品消费者总数及占比

数据来源:公开资料整理

2018年各年龄段奢侈品消费额及占比

数据来源:公开资料整理

这些年轻消费者并非忠于品牌本身,而是品牌+爆款的组合。他们不会去购买同一个品牌的各种产品,而是会选择多个品牌,购买每个品牌最当红、最有辨识度的产品,来展示自己的与众不同。

买奢侈品越来越像买化妆品,最能吸引消费者的是品牌的明星产品。对于有意在中国市场大展拳脚的新品牌来说,好消息是中国各个年龄段的消费者都乐意尝鲜。

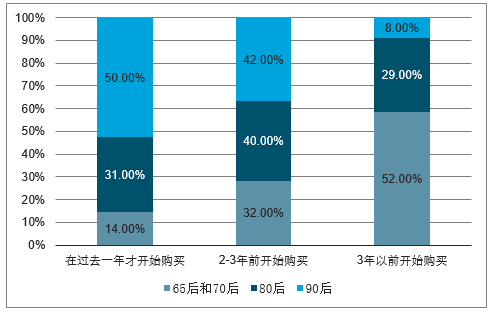

2018年各年龄段购买奢侈品起始时间占比

数据来源:公开资料整理

奢侈品消费增长并不是在收割人口红利,而是在建立在少部分中高收入消费者增长的趋势上的,近年来数量急剧增长的中上收入家庭人数在2018~2025年会保持28%的年均复合增长率,家庭可支配月收入在17450~26180元人民币(相当于2600~3900美元)区间的人口届时将达到3.5亿之多,他们是真正给奢侈品带来增长的人群。

3、线下销售主导地位无可取代

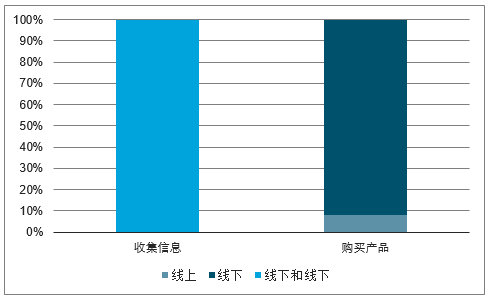

不论哪个年龄段的消费者,都会通过各种渠道获取奢侈品相关信息,包括浏览比较各大综合、垂直电商平台的奢侈品频道,但绝大部分购买行为最终还是发生在线下。

中国奢侈品消费者钟爱的信息和渠道

数据来源:公开资料整理

品牌门店、高级购物中心、免税店以及奥特莱斯折扣店是中国年轻消费者主要的购物之地。在实体店亲自选购奢侈品的愉悦体验,比如导购专业细致的服务、高档的购物环境、免费的甜点酒水享用、会员福利和良好售后等,是中国年轻消费者成为线下门店回头客的重要原因。受访者普遍反映,门店导购对购买起着至关重要的作用,店员的个性化推荐和优质服务对于年轻一代的购买决策起到了非常大的作用。

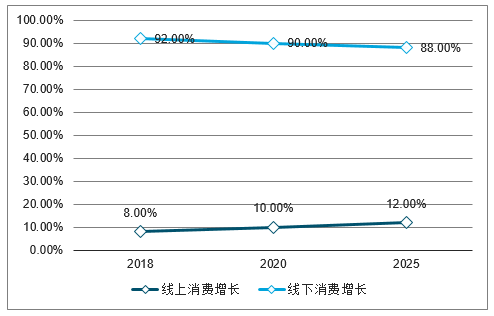

线下渠道将会继续主导今后的奢侈品销售而不是电商和线上社交购物渠道,前者未来几年的复合年均增长率将达到6%左右。线上销售,到2025年将比现在的规模增长2~3倍,相当于届时中国1.2万亿元人民币奢侈品市场规模的八分之一。

中国线上和线下的奢侈品消费复合增长率

数据来源:公开资料整理

比较而言,小品牌更看重第三方平台,此举能让它们以最小投入进入主流电商市场,最终实现销量大增。而顶级品牌如香奈儿(Chanel)、迪奥(Dior)、古驰(Gucci)等对入驻第三方平台顾虑较多,不管是对京东、天猫这类综合电商平台还是寺库、Farfetch、Net-A-Porter这类奢侈品垂直电商平台,成熟奢侈品品牌会更倾向于建立自有平台。

预测未来几年奢侈品线下渠道仍会集中在一二线城市中,但门店形式和服务会更加升级,例如运营新技术和高端的客户体验来增强消费者的购买意愿。对于向低线城市下沉扩张门店一定要慎重考虑,因为低线城市的高收入群体密度较低,再加上门店的运营成本,品牌要仔细核算和预测门店的投资回报。对于触达门店覆盖范围之外的消费者,可以尝试快闪店,以及充分利用低线城市人群到一二线城市和境外旅游、出差的场景。

奢侈品牌未来若想大获成功,必须依托有效的全渠道策略,才能提高消费者线上线下的参与度。这就对品牌提出了全新的要求:高频率推出新内容来抓住消费者的注意力,并通过各种渠道与消费者进行互动。

三、2019年全球奢侈品行业六大趋势预测

1,奢侈品牌出售和收购高潮来临,2019年将掀起大范围的品牌并购潮,几大奢侈品集团存在相互并购可能,全球知名互联网平台将积极参与奢侈品集团或奢侈品牌的投资和并购。

2,从2019年开始,所有奢侈品牌的发展都将明显放缓,品牌溢价能力将进一步降低,客户忠诚度将进一步降低,产品创新力将成为所有品牌最核心的竞争能力,所有品牌的产品研发预算都将大幅度提高。

3,高端小众类新生活方式品牌将迎来巨大机会,将借助互联网平台快速实现全球化扩展,抢占传统奢侈品牌市场份额。

4,传统奢侈品牌和大众品牌之间的产品差距和价格差距将进一步缩小,奢侈品牌大众化潮牌化时代来临。

5,中国消费者将继续主导全球奢侈品消费,中国本土奢侈品消费市场将快速增长,并在资本整合以及互联网平台的助力下,预计在5-10年左右,中国消费者奢侈品本土消费将超过境外消费额。

6,快时尚品牌神话破灭,风光不再,除个别品牌靠产品优势得以继续发展外,大部分快时尚品牌将进入大范围关店模式,并面临客户大范围流失。

四、2019年中国奢侈品市场六大机会分析

1,中国政府为了拉动内需,鼓励中高端消费鼓励进口,鼓励发展中国品牌。

2,数量庞大的高端小众品牌寻求各种可以进入中国市场和服务中国消费者的机会。

3,中国传统文化和传统工艺的商业开发存在巨大空间。

4,新零售和平台化定制让中国品牌有机会成功逆袭。

5,奢侈品牌门店未覆盖区域,特别是三四线城市存在巨大市场空间。

6,中国早期创业者即富一代即将进入养老模式,老年奢侈品市场值得关注。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)