(1)移动通信行业概况

1)移动通信技术进步加速,移动互联网经济快速兴起和繁荣

移动互联网的采用越来越成为衡量移动行业所创造的覆盖面和价值的关键指标,包括其对联合国可持续发展目标(SDG)的贡献。在过去的二十多年时间里,移动通信完成了由80年代1G(AMPS制式),向90年代2G(GSM)的更替,再迈向了新千年时代的3G(WCDMA等),以及2010年开始的4G(LTE)技术。目前,全球运营商正在全面部署5G网络,预计2020年开始5G的大规模商用。

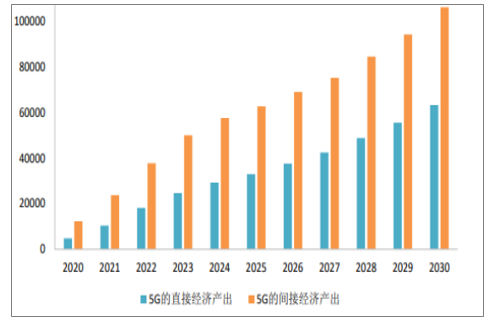

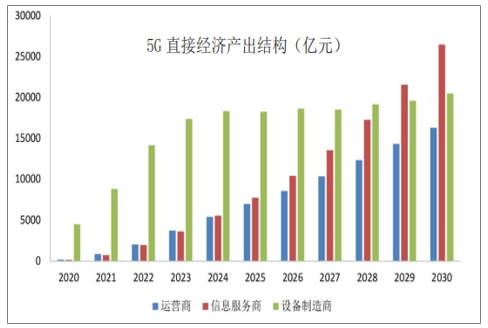

2017年移动技术和服务创造了全球GDP的4.5%,贡献了3.6万亿美元的经济增加值。到2022年,这一贡献将达到4.6万亿美元,占GDP的5%1。IHS预测,2035年全球5G将实现3.5万亿的总产出2。按2020年5G正式商用算起,预计当年将带动我国约4840亿元的直接产出和1.2万亿元的间接产出,到2030年5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元,两者年均复合增速分别为29%和24%。从产出结构看,在5G商用初期,网络设备投资带来的设备制造商收入将成为5G直接经济产出的主要来源。预计2020年,网络设备和终端设备收入合计约4500亿元,占直接经济总产出的94%。

5G未来经济产出(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动通信设备行业市场分析预测及发展趋势研究报告》

5G直接经济产出结构(亿元)

数据来源:公开资料整理

2)移动用户的增加及通信技术的提升,带动运营商持续固定资产投资

移动用户需求的增加是移动运营商增加资本支出的根源性因素,移动运营商的资本支出是移动通信设备行业发展的直接驱动因素,移动用户数量和移动数据流量需求的增加客观上反映出移动通信设备制造业的增长。2011年至2018年全球移动用户数量持续增加,从35.8亿人增长至50亿人。

全球移动用户数量

数据来源:公开资料整理

2017年超过50亿人口与移动服务相关联,到2025年独立移动用户将达到59亿,相当于全球人口的71%。移动互联网用户数量届时将增加17.5亿新用户,在2025年达到50亿用户的里程碑4。

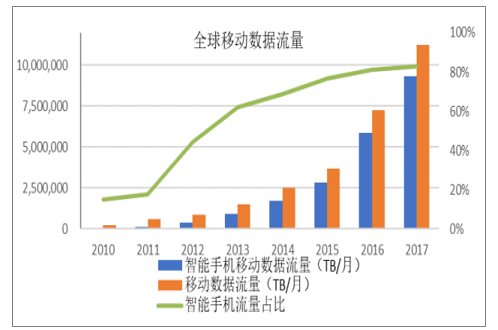

全球移动数据流量增长强劲,在2010-2017年年复合增长率达到73.46%,其中智能手机移动数据流量2010年到2017年年复合增长率达到121.69%。

全球移动数据流量

数据来源:公开资料整理

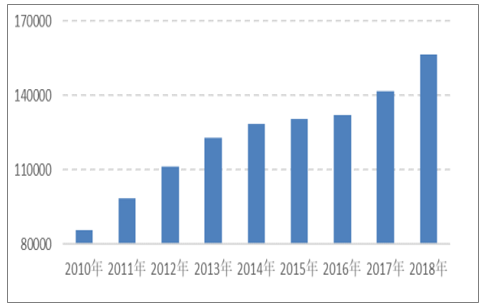

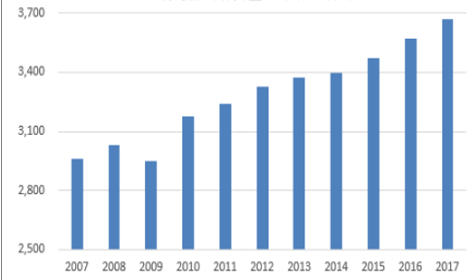

伴随移动网络技术更迭速率的加快,中国的移动用户数量自2010年以来增长较快,2010年移动用户人数8.95亿户,2018年移动用户人数达到15.66亿户,年均复合增长率为9.34%。

移动电话用户数

数据来源:公开资料整理

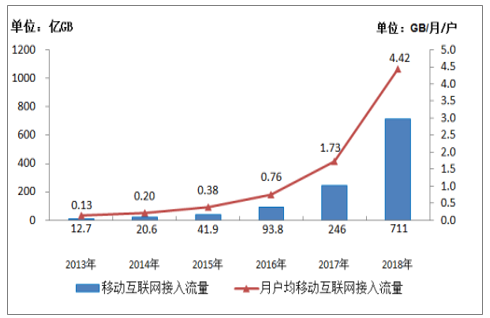

随着各种线上线下服务加快融合,移动互联网业务创新拓展,带动移动支付、移动出行、移动视频直播、餐饮外卖等等应用加快普及,刺激移动互联网接入流量消费保持高速增长。2018年,移动互联网接入流量消费达711亿GB,比上年增长189.1%,增速较上年提高26.9个百分点。全年移动互联网接入月户均流量(DOU)达4.42GB/月/户,是上年的2.6倍;12月当月DOU高达6.25GB/月/户。其中,手机上网流量达到702亿GB,比上年增长198.7%,在总流量中占98.7%。

2013-2018年移动互联网流量及月户均流量增长情况

数据来源:公开资料整理

3)移动通信技术不断提高,移动通信基站不断更新和升级

由于移动通信基站担负网络的运行任务,其布网模式、覆盖程度、密度和技术效果直接影响通信、数据服务质量,所以在整个移动通信网络投资中,这些通信基础设施占据重要位置。当前不同制式的网络叠加成为普遍安排,运营商为保障数据传输的速率和稳定,必须部署更多的基站,提高建站密度。而无线基础设施设备是运营商资本支出的主要构成部分。

未来随着4G网络覆盖深度完善,覆盖盲点不断消除,移动网络服务质量和覆盖范围将继续提升。2013年至2018年,我国移动通信设备行业持续发展,移动通信基站总数和净增数均持续增长。截止2018年,全国移动通信基站总数达648万个。其中4G基站净增43.9万个,总数达到372万个。

2013-2018年移动电话基站发展情况

数据来源:公开资料整理

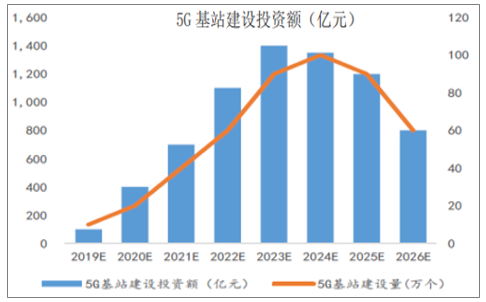

从4G到5G,随着载波频率大幅提升,热点区域容量成千倍提升。由于速率及频率的提高,相同环境下,相同功率的5G基站的单站覆盖半径预计将远低于4G基站,因此小基站将会以密集组网的方式成为5G中的主流。移动通信未来将不再依赖大型基站的布建架构,海量小基站成5G趋势,用以覆盖大基站无法触及的末梢通信。参考4G阶段基站的建设数量,假设5G宏基站实现与4G基站相同的覆盖范围,则5G宏基站的规模预计为4G基站的1.2-1.5倍左右,达到约500万-600万个。同时,5G阶段小基站超密集组网成为移动网络架构的主流,预计小基站数量将达到宏基站的2倍左右,保守估计小基站数量将超过1,000万个。依据对5G基站数量的预测,计算得出5G网络建设投资规模将达到1.2万亿元,远高于4G时期约7,000亿元的投资规模。

5G基站建设投资额

数据来源:公开资料整理

4)通信网络终端的发展对高速数据流量需求日益旺盛

随着互联网、移动互联网、云计算、物联网的兴起,信息终端从人人通信向物物通信领域扩张和蔓延。物联网是继移动互联网之后下一个信息化发展阶段。未来通信网络将无所不连,每个物体或机器都成为网络的一部分。在消费者领域和工业领域,物联网正迅速成为主流技术应用,并正深刻改变产业格局。2025年,全球物联网连接设备数量将在达到251亿台,较2018年的90亿台增长179%。物联网技术的飞速发展,以及未来万物互联的场景应用,势必要求移动网络在基础层面提供高速流量支撑。

全球物联网容量

数据来源:公开资料整理

(2)通信设备零部件行业概况

1、轨道交通行业

(1)随着我国城市化率的不断提高,城市轨道交通投资迅速攀升

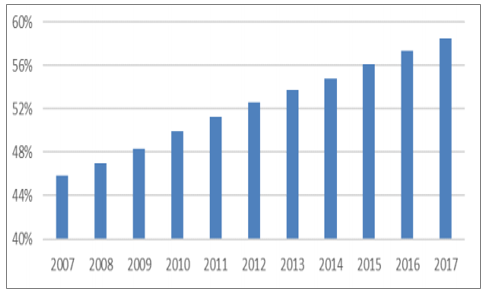

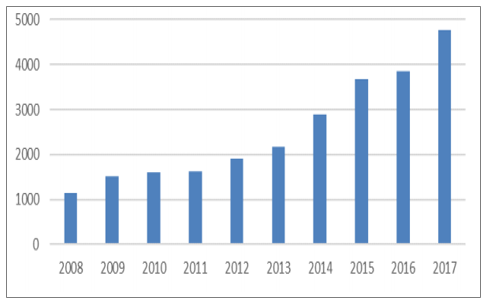

伴随着我国经济出现的持续高速增长,城市化进程不断加快。2007年以来,我国城市化水平每年提高1个百分点以上,截至2017年末,城市化水平达到58.52%,城市人口达81,347万人。随着经济发达程度上升,城市规模不断扩大,各地纷纷加大了城市公共交通等基础设施建设的投资力度,出现了扩建、新建轨道交通的热潮。2017年城市轨道交通领域完成投资4,761.6亿元,同比增长23.8%。其中,武汉、成都城轨完成投资超过300亿,上海、杭州、北京、重庆、南京、青岛6市超过200亿,共计18个城市超过百亿。

常住人口城镇化率

数据来源:公开资料整理

中国城市轨道交通投资额

数据来源:公开资料整理

(2)发展城市轨道交通快速发展,有效缓解了城市发展带来的交通压力

1)多个城市在建项目规模迅速增长

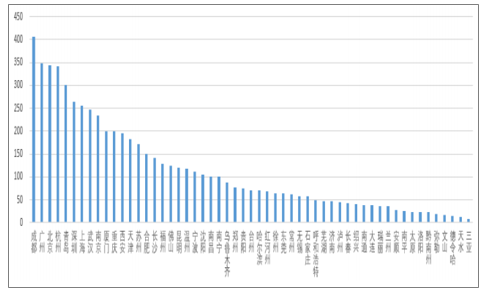

截至2017年末,中国内地共有56个城市开工建设城轨交通(部分地方政府批复项目暂未纳入统计),共计在建城轨交通线路254条,在建线路长度达到6,246.3公里。2017年较上年在建线路长度增长609.8公里,增幅为10.8%。从建设规模看,成都、广州、北京、杭州、青岛在建线路长度均超过300公里;深圳、上海、武汉、南京4市建设规模均超过200公里;共计24个城市建设规模超过100公里7。在建城市数量、在建线路数量和在建线路长度均已超过已投运规模。

2017年城轨交通在建线路规模情况(公里)

数据来源:公开资料整理

3、电气能源行业

(1)全球能源需求持续增长,能源投资将日益上升

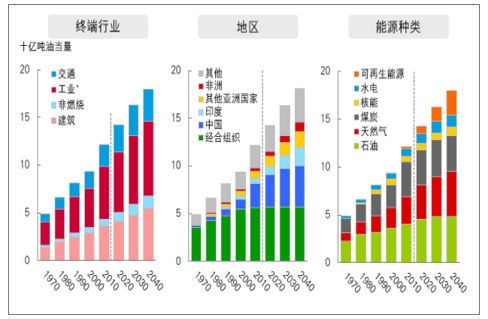

世界人口在2040年预计将增加17亿人,达到92亿人。全球预计年均GDP增长率达到3.25%。预计全球能源需求到2040年将增长约三分之一,中国、印度和其他新兴亚洲国家占新增能源的三分之二。能源种类中可再生能源是增长最快的能源,天然气增速远高于煤炭和石油。

一次性能源需求量预测

数据来源:公开资料整理

(2)全球原油需求未来长期仍将呈现增长趋势

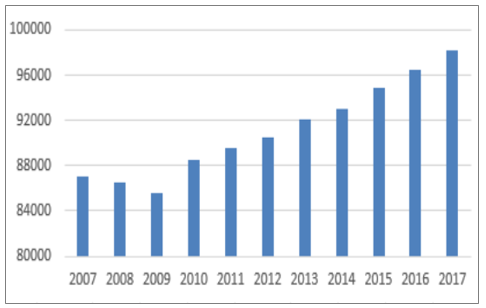

原油需求增速和全球GDP增速具有比较强的相关性。1990年以来全球石油需求维持稳定增长态势,全球石油需求在过去5年的增长最为强劲。2017年全球石油消费量达到9,819万桶/日,上美国、欧洲、中国、印度和日本的石油消费占比分别为20.2%、15.3%、13%、4.8%和4.1%。

世界石油消费日

数据来源:公开资料整理

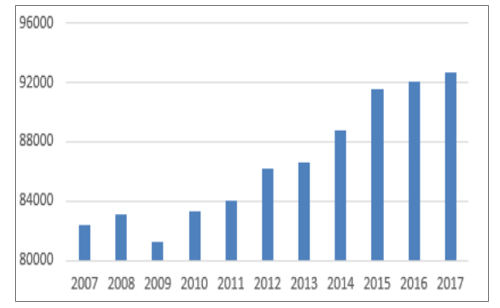

世界石油产量

数据来源:公开资料整理

(3)天然气需求增长强劲,加速天然气的开采量

近年来全球范围内天然气增长强劲,2017年全球天然气消费量达到36,704亿立方米,较2007年消费量增长24.08%,期间年均复合增长率为1.98%。其中美国消耗量最大,达到7,503亿立方米;俄罗斯消耗量达到4,202亿立方米,中国达到2,094亿立方米,分列二三位。

全球天然气消费量

数据来源:公开资料整理

得益于工业和电力行业中煤改气的影响,天然气在能源结构中占比逐渐提升。天然气预计将以年均1.6%的速度增长,到2040年在能源消费结构中将达到26%。

天然气消耗量预测

数据来源:公开资料整理

(4)全球电力需求的较快增长,带动发电装机大幅增加

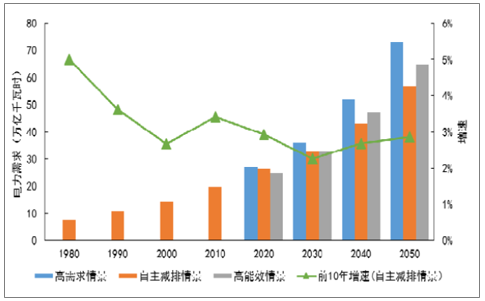

在自主减排情景下,全球电力需求2050年将增长至57万亿千瓦时,年均增长2.8%。2030年后受能源转型及电能替代加快影响年均增速提高到2.9%。在高需求、高能效情景下,2050年全球电力需求分别增至73万亿和65万亿千瓦时。

高需求情景、自主减排情景、高能效情景下全球电力需求对比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国兰州市5G行业市场竞争态势及产业趋势研判报告

《2025-2031年中国兰州市5G行业市场竞争态势及产业趋势研判报告》共十二章,包含兰州市5G产业发展潜力评估及市场前景预判,兰州市5G产业投资特性及投资机会分析,兰州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国6G行业政策汇总、产业链、发展现状、竞争格局及发展趋势研判:未来将迎来“千万级终端连接数,万亿级GB月均流量”的发展空间 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2024!中国5G-A行业市场现状及发展趋势展望: 5G-A正式迈向商用化,多领域应用加速落地[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)