一、中国癌症发病人数、死亡人数全球第一

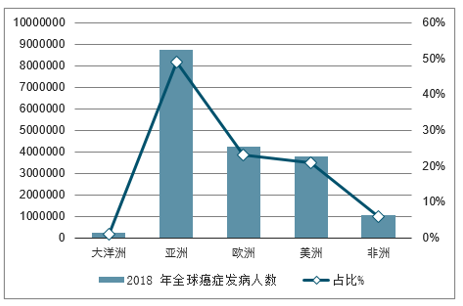

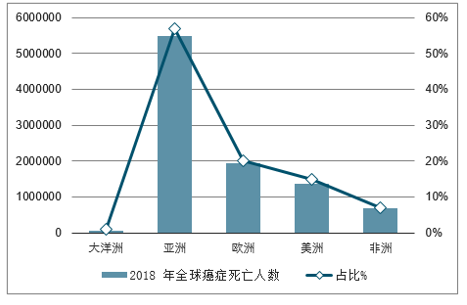

据2018年全球癌症年报统计数据显示,2018年全球预计有1810万癌症新发病例,亚洲占比近50%。全球死亡病例高达960万,亚洲则占了近60%的比例。2014年我国癌症新发病例为380.4万例,死亡病例229.6万,在癌症发病率和死亡率不断上升的情况下,当前中国的癌症发病人数和死亡人数均位居全球第一。因此,从流行病学的角度来说,我国抗肿瘤药的市场空间潜力是非常大的。

2018年全球癌症发病人数

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国肺癌药物行业市场研究及发展趋势研究报告》

2018年全球癌症死亡人数

数据来源:公开资料整理

在发病率前十的癌种中,肺癌在中国和全球都是发病人数和死亡人数最高的癌种,可能与全球日益恶化的空气污染有关。另外,相较于全球,我国胃癌、结直肠癌、肝癌、食管癌和胰腺癌这类消化系统肿瘤的发病人数和死亡人数占比较大,这可能是由于国内外较大的饮食差异所导致。

全球和中国癌症发病人数和死亡人数TOP10

- | 全球发病人数:万人 | - | :全球死亡人数万人 | 序号 | - | 中国发病人数:万 | - | 中国死亡人数:万 |

肺癌 | 209.4 | 肺癌 | 176.1 | 1 | 肺癌 | 78.2 | 肺癌 | 62.6 |

乳腺癌 | 208.9 | 结直肠癌 | 86.2 | 2 | 胃癌 | 41 | 肝癌 | 31.9 |

结直肠癌 | 180.1 | 胃癌 | 78.3 | 3 | 结直肠癌 | 37.0 | 胃癌 | 29.4 |

前列腺癌 | 127.6 | 肝癌 | 78.2 | 4 | 肝癌 | 36.0 | 食管癌 | 19.3 |

皮肤非黑色素 | 104.2 | 乳腺癌 | 62.7 | 5 | 乳腺癌 | 27.9 | 结直肠癌 | 18.0 |

胃癌 | 103.4 | 食管癌 | 50.9 | 6 | 食管癌 | 25.8 | 胰腺癌 | 8.1 |

肝癌 | 84.1 | 胰腺癌 | 43.2 | 7 | 甲状腺癌 | 17.0 | 乳腺癌 | 6.6 |

食管癌 | 57.2 | 前列腺癌 | 35.9 | 8 | 宫颈癌 | 10.2 | 脑癌 | 5.6 |

宫颈癌 | 57.0 | 宫颈癌 | 31.1 | 9 | 脑癌 | 10.1 | 白血病 | 5.2 |

甲状腺癌 | 56.7 | 白血病 | 30.9 | 10 | 胰腺癌 | 9.2 | 淋巴瘤 | 4.7 |

数据来源:公开资料整理

二、全球抗肿瘤药市场快速增长,靶向、免疫药物占据发达国家抗肿瘤药市场主要份额

随着环境污染的加剧、生活压力的加大,全球肿瘤发病率不断上升,肿瘤诊断及治疗药物的需求非常旺盛,未来10年抗肿瘤药物的市场空间非常可观。而靶向药物特异性高、毒副作用较小,对多种恶性肿瘤具有显著疗效,近十年间已成为抗肿瘤新药的主流。

1997年FDA批准了第一个靶向肿瘤药物:利妥昔单抗,开启了肿瘤治疗的新时代;1997年至2005年间有少数靶向小分子和大分子单抗上市,靶向药物正在快速发展中;2005至2017年间FDA批准的抗肿瘤药物中,靶向药物所占比例越来越高。2015年批准的14个抗肿瘤药物中,靶向药物达到12个,2016、2017年批准的全部都是靶向药物。

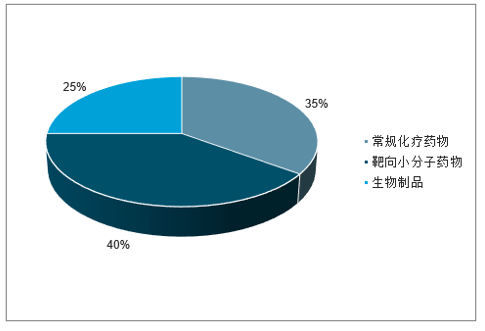

分类来看,1997-2017年间,FDA共批准141个抗肿瘤药物上市(不含辅助药物),其中化学药物106个,生物制品35个(包括2个ADC);106个化学药物中包括50个常规化疗药物和56个分子靶向药物。占比方面,靶向小分子药物比重为40%,常规化疗药物35%,生物制品25%。

1997-2017年FDA批准的肿瘤治疗药物分类占比

数据来源:公开资料整理

具体来看,小分子药物来那度胺过去数年保持高速增长,在2017超越利妥昔单抗成为销售额第一的抗肿瘤药物;罗氏的抗癌三剑客:利妥昔单抗、贝伐珠单抗、曲妥珠单抗占据2-4位;免疫疗法的代表,2014年上市的BMS的PD-1单抗纳武单抗和默沙东的派姆单抗分列5、8位。未来随着利妥昔单抗、贝伐珠单抗专利到期,两款药物将大概率会退出榜单。而PD-1单抗药物纳武单抗、派姆单抗以及CDK抑制剂帕博西尼将有望扛起肿瘤药市场的大旗,成为新的代表性品种。

2017年全球销售额TOP9的抗肿瘤药物

数据来源:公开资料整理

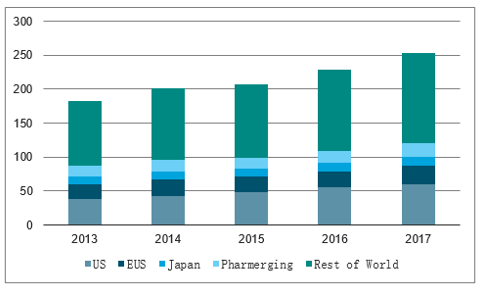

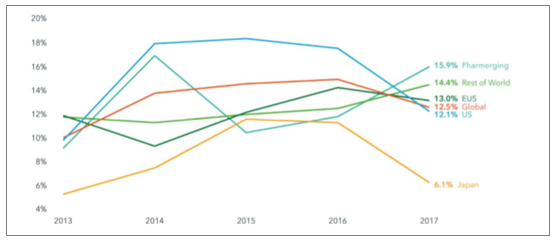

中国癌症发病人数位居全球第一,但是目前国内的抗肿瘤药市场在全球的占比却非常小。2017年全球抗肿瘤药市场规模达到1330亿美元(包括抗肿瘤辅助用药),约占全球药品市场的8%。其中74%的市场集中在美国、欧洲五国以及日本,而包括中国在内的新兴国家17年的抗肿瘤药市场只占到10.5%的市场份额,说明我国的抗肿瘤药市场还有较大的发展空间。美国抗肿瘤药市场全球占比最高,从13年的380亿美元增长到17年的610亿美元,美国抗肿瘤药市场的全球占比也呈逐年增长的趋势,从13年的39%增长为17年的46%。

近五年来全球抗肿瘤药物市场分布情况

数据来源:公开资料整理

全球抗肿瘤品牌药多达160种,但支出却主要集中在少数药物上。TOP35的药物约占总支出的80%,TOP25的药物约占全球总支出的63%,超过一半的癌症药物年销售额不足9000万美元,这其中主要是一些上市已久,已过专利期的药物。全球销售规模Top10的抗肿瘤药总金额高达560.3亿美元,占全球抗肿瘤药市场的42%,top25的抗肿瘤畅销药中除了一个化疗药物培美曲塞外,其他都是临床效果好的靶向、免疫药物,且基本都在专利保护期内。这说明全球抗肿瘤市场主要依靠重磅的创新药带动。

2017年全球抗肿瘤药TOP10

排名 | 通用名 | 主要销售企业 | 适应症 | 靶点 | FDA获批时间 | 17年销售额(亿美元) | 国内上市时间 |

1 | 来那度胺 | Celgene | 多发性骨髓廇等 | TNF-α | 2005 | 81.9 | 2013 |

2 | 利妥昔单抗 | RocheandBiogen | 白血病等 | CD20 | 1997 | 81.1 | 2008 |

3 | 曲妥珠单抗 | Roche | 乳腺癌等多种癌症 | HER2 | 1998 | 74.4 | 2002 |

4 | 贝伐珠单抗 | Roche | 结肠癌等多种癌症 | VEGF | 2004 | 70.9 | 2010 |

5 | 纳武单抗 | BMS | 肺癌等多种癌症 | PD-1 | 2014 | 58.2 | 2018 |

6 | 培非格司亭 | AmgenandKyowaHakkoKirin | 骨髓抑制和化疗引起的中性粒细胞减少 | G-CSF | 2002 | 48.1 | 2018 |

7 | 依鲁替尼 | Abbvie/J&J | 淋巴瘤等 | BTK | 2013 | 44.6 | 2017 |

8 | 帕博利珠单抗 | MSD | 黑色素瘤等多种癌症 | PD-1 | 2014 | 38.1 | 2018 |

9 | 恩杂鲁胺 | Medivation/Astellas | 前列腺癌 | AR | 2012 | 31.7 | 未上市 |

10 | 帕博西尼 | Pfizer | 乳腺癌 | CDK4/6 | 2015 | 31.3 | 2018 |

数据来源:公开资料整理

从增长速度上来看,全球抗肿瘤药市场快速增长,近4年的年均复合增长率为11.5%左右。17年发达国家的增速较16年有所放缓,但包括中国在内的新兴国家市场和世界其他地区正在加速增长。

近五年来全球抗肿瘤药市场增速

数据来源:公开资料整理

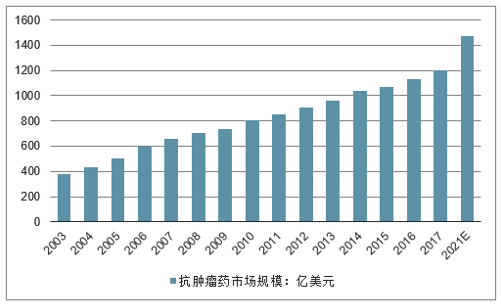

2016年全球在肿瘤治疗产品和维持疗法上的费用支出为1130亿美元,占全球药品销售规模的10.3%,在整个药品市场可谓是“独领风骚”,不仅是规模最大的药品市场,也是增长最快的药品市场,此前五年年均增长接近9%;预测这一格局将会持续,到2021年将超过1470亿美元。

2003-2021年全球抗肿瘤药市场规模及预测(单位:亿美元,%)

数据来源:公开资料整理

三、中国抗肿瘤药市场增速较快,正处于产品结构升级换代的历史转折时期

1、我国抗肿瘤药市场近四年增速较快,4年复合增长率为10.9%左右

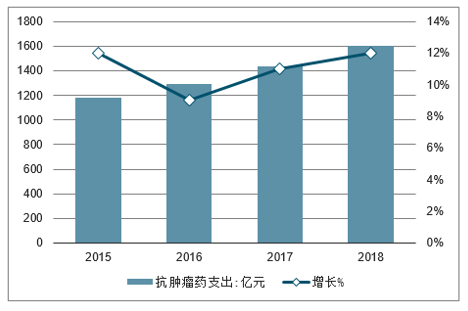

17年的药品市场总规模为16,118亿元,肿瘤药市场规模为1433亿元,占全国市场的8.89%,与全球的肿瘤药市场份额相似。其中在抗肿瘤类药物的结构上,体现出一定的中国特色,中药占据了相当大的市场份额,17年占比达到18.65%,其中很多用于癌症的中药都未进入相关的诊疗指南。(此处的市场规模与全球的统计有一定出入,猜测是由药品的统计口径不同导致,如国外市场并没有中药类抗肿瘤药,另外免疫调解药物以及内分泌治疗用药在临床并非都用于抗肿瘤治疗。)

近年来中国抗肿瘤药支出情况

数据来源:公开资料整理

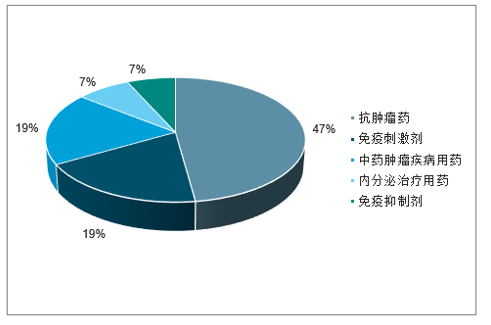

2017年中国抗肿瘤药市场药品结构

数据来源:公开资料整理

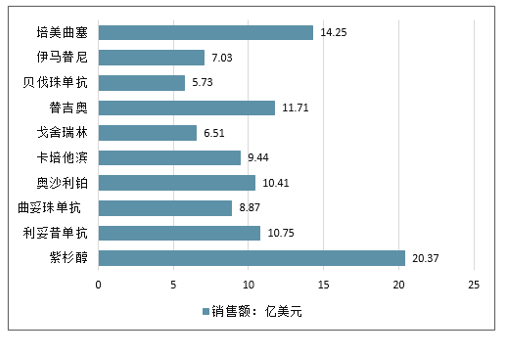

2017年中国样本医院销售额TOP10的抗肿瘤药物

数据来源:公开资料整理

与发达国家抗肿瘤药市场结构相比,我国的抗肿瘤药市场结构较为滞后。国内销售额前10的非中药抗肿瘤市场规模为319.07亿元,占全部抗肿瘤药市场的22.27%,其中有7个都是传统的基础化疗药物,靶向药物仅有3个,并且都是上市十几年的快过专利期的老产品。国外很多重磅创新抗肿瘤药直到近两年才开始获批进入国内市场,如国外热门的PD-1单抗在14年就已经在国外上市销售,但直到18年才获批进入中国市场。

导致这种滞后现象的原因主要有两点,第一,国内的审评审批一直比较低效,不仅导致很多国外的创新品种迟迟不能进入国内市场,也致使国内的创新研发进程滞后。第二,虽然市场上有一些疗效突出的创新品种,但高昂的价格让很多患者无力支付。近几年,国家出台了很多医药新政,使得制约抗肿瘤创新药市场发展的两大因素已逐步缓解。判断中国抗肿瘤药市场正处于药品结构升级换代的历史转折时期,将从以化疗药为主逐步转变为以靶向、免疫等药物为主。

17年中国非中药抗肿瘤药物销售额TOP10

排名 | 通用名 | 适应症 | 类型 | 17年销售额(亿元) |

1 | 紫杉醇 | 卵巢癌、乳腺癌、NSCLC、卡式肉瘤 | 植物生物碱 | 51.43 |

2 | 培美曲塞 | NSCLC、恶性胸膜间皮瘤 | 抗代谢药 | 42.71 |

3 | 多西他赛 | 乳腺癌、NSCLC、前列腺癌 | 植物生物碱 | 40.37 |

4 | 替吉奥 | 胃癌 | 抗代谢药 | 36.95 |

5 | 利妥昔单抗 | 淋巴瘤 | 靶向CD20单抗 | 28.67 |

6 | 卡培他滨 | 结直肠癌、乳腺癌、胃癌 | 抗代谢药 | 26.75 |

7 | 曲妥株单抗 | 乳腺癌、胃癌、肺癌 | 靶向HER2+单抗 | 25.6 |

8 | 奥沙利铂 | 结直肠癌 | 铂类化合物 | 24.62 |

9 | 伊马替尼 | 慢性髓性白血病、胃肠道间质肿瘤 | 靶向Ph+蛋白激酶抑制剂 | 21.35 |

10 | 吉西他滨 | NSCLC、胰腺癌、乳腺癌 | 抗代谢药 | 20.62 |

数据来源:公开资料整理

2012-2017年中国抗肿瘤药物市场规模持续稳定增长,年均增长率为16.0%,随着抗肿瘤药物纳入医保,市场规模将持续稳定增长,预计2018年中国抗肿瘤药物市场规模将达到1461.47亿元,增长率为14.1%。

2012-2018年中国抗肿瘤药物市场规模及增长走势

数据来源:公开资料整理

2、研发抗肿瘤药研发创新活力

2015年8月,国家发布《关于改革药品医疗器械审评审批制度的意见》,《意见》指出要“提高药品审批标准、加快创新药审评审批、简化药品审批程序”,该政策被认为是“建国以来医药行业最重大政策”,对于加快国内创新药的上市,提高我国医药行业的创新发展水平具有重要的意义。以该政策为先导,后续从药品研发环节到审评审批环节出台多项配套措施,深化医药行业改革。如加入国际人用药品注册技术协调会(ICH),促进中国药品研发与国际接轨,提高中国药企的国际竞争力;设立药品上市持有人许可制度(MAH),在此之前,我国对于国产药品仅允许药品生产企业持有药品批准文号,该制度的设立意味着药品研发机构和科研人员也可以成为新药批准文号的持有人,有利于激发全市场的创新研发活力;药物临床试验审评审批制度由审批制改为到期默认制,大大提高了临床试验的审批效率;设立优先审评审批制度,进入优先审评的药可以绕过积压排队,优先配置审评资源,原先从申报到拿到批件大多数都需要两年多,现在进入优先审评审批的药物平均缩短为一年左右,甚至更短。抗肿瘤药因为属于重大疾病用药,很多创新的肿瘤药都会进入优先审评,大大促进国内创新抗肿瘤药市场的发展。

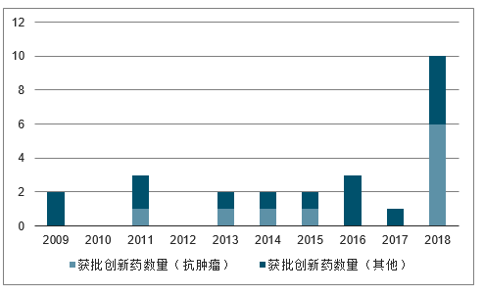

药品供给端新政实行后,效果明显,CDE积压的药品批文从2015年开始极速减少,截止到2017年,积压的批件只有2014年的1/3。2017年和2018年有15个国外药效突出的抗肿瘤创新药获批进口,极大的满足了国内市场的用药需求。2018年也是国内创新药爆发的一年,国内有10个1类创新药获批上市,创历史新高,其中有6个是抗肿瘤创新药。

近10年国内获批创新药数量情况

数据来源:公开资料整理

CDE历年批件积压和审评情况

数据来源:公开资料整理

3、抗肿瘤创新药市场容量

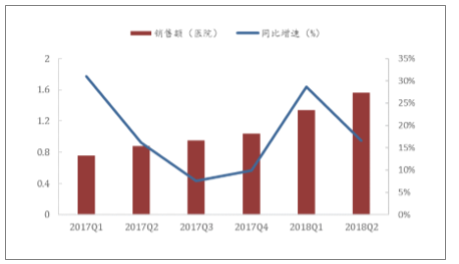

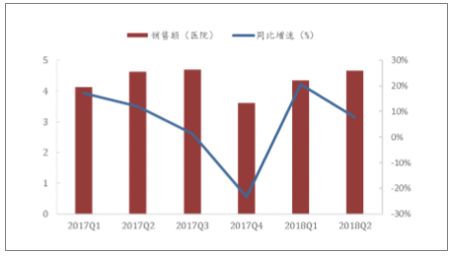

国家从2016年开始,组织了三次药品医保准入专项谈判工作,共有56个品种纳入医保支付范围,其中抗肿瘤药有37个,占比66%,平均降幅52%,最高降幅70%。通过谈判的创新药很多上市时间不长,且价格较为昂贵。虽然降幅较大,但降价的品种进入医保后可及性大大提升,通过以价换量,最终实现了销量的提升。如国产药品阿帕替尼于2017年Q3进入医保后,在随后的三个季度中,销售额无论是环比还是同比都实现了较大的提升。进口药品赫赛汀是一个上市十多年的老产品,市场已经相对稳定,此次降价幅度高达59%,但在进入医保后,市场需求量剧增,曾一度出现断货,说明因为高价的限制,像赫赛汀这样的老品种在国内市场的渗透率仍有较大增长空间,该品种在2017年Q3进入医保,销售额在Q4出现短暂的下滑后,次年Q1和Q2的销售额又回调至降价前的水平。

阿帕替尼单季度销售额和同比增长情况(单位:亿元)

数据来源:公开资料整理

赫赛汀单季度销售额和同比增长情况(单位:亿元)

数据来源:公开资料整理

4、抗肿瘤创新药领域,即将进入爆发期

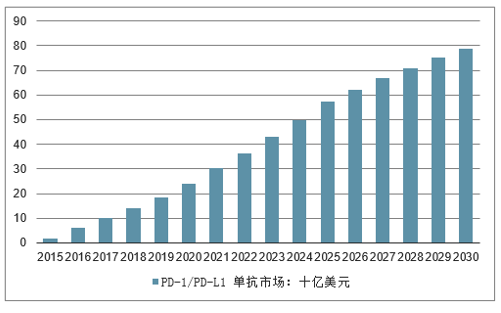

1)、PD-1/PD-L1单抗市场发展预测

肿瘤免疫疗法是新兴的抗肿瘤疗法,主要是通过解除肿瘤细胞对免疫细胞功能抑制作用,从而激活人体的免疫功能来杀伤肿瘤细胞,这种疗法具有起效时间持久、抗肿瘤谱广和毒性低的优点,是近几年抗肿瘤药物研发的热点。PD-1/PD-L1单抗是目前肿瘤免疫治疗领域疗效最好且应用最广泛的药物,目前全球已有8种PD-1/PD-L1单抗上市。由于获批适应症较多,PD-1/PD-L1的市场空间非常大,17年实现了100多亿的全球销售额,另外随着新适应症的不断获批以及不断渗透到全球其他国家,PD-1/PD-L1单抗市场在未来10年将继续增长。据预测,到2030年PD-1/PD-L1的全球市场规模将增加至789亿美元。

全球PD-1/PD-L1单抗市场预测

数据来源:公开资料整理

国内直到2018年下半年才开始有PD-1单抗获批上市,目前已有4款PD-1产品获批上市,恒瑞的PD-1单抗目前处于报产阶段,PD-L1处于III期临床,另外还有十几家药企的PD-1/PD-L1处于不同的临床研究阶段,预计未来国内PD-1/PD-L1市场竞争将非常激烈。

国内PD-1上市申请情况

药品名称 | 分子性质 | 适应症 | 企业名称 | 状态日期 | 当前状态 |

Opdivo | PD-1单抗 | 晚期非小细胞肺癌 | BMS | 2018/06/15 | 上市 |

Keytruda | PD-1单抗 | 晚期黑色素瘤 | 默沙东 | 2018/07/25 | 上市 |

特瑞普利单抗 | PD-1单抗 | 黑色素瘤 | 君实生物 | 2018/12/17 | 上市 |

信迪利单抗 | PD-1单抗 | 霍奇金淋巴瘤 | 信达生物 | 2018/12/28 | 上市 |

卡瑞丽珠单抗 | PD-1单抗 | 霍奇金淋巴瘤 | 恒瑞医药 | 2018/04/23 | 申报生产 |

替雷利珠单抗 | PD-1单抗 | 霍奇金淋巴瘤 | 百济神州 | 2018/09/06 | 申报生产 |

数据来源:公开资料整理

PD-1适用症广泛,几乎全瘤种覆盖,市场空间非常大,由于目前PD-1主要是在末线患者中使用,这类患者人数无法精确计算,因此用每年全国癌症死亡人数来大致代替肿瘤末线病人数量,年治疗费用根据已获批的国产PD-1披露的价格,大概为10万元(赠药后),未来PD-1将有极大可能进入医保,假设PD-1单抗的渗透率可以达到20%。PD-L1目前国外获批的适应症主要是非小细胞肺癌和尿路上皮癌,且要与PD-1争夺市场,市场空间相对小很多,测算销售峰值在7亿元左右。

PD-1/PD-L1市场空间销售峰值预测

项目 | SHR-1210 | SHR-1316 |

性质 | PD-1单抗 | PD-L1单抗 |

适应症 | 实体瘤 | 非小细胞肺癌、尿路上皮癌 |

患者人数 | 全国癌症死亡人数229.6万/年 | 新发肺癌78.2×非小细胞肺癌占比85%+膀胱癌7.8×尿路上皮癌占比90%=73.49万 |

人均费用 | 预计10万元 | 预计10万元 |

应用患者比例 | 渗透率20%×响应率50%(按平均计算)=10% | 渗透率10%×响应率50%=5% |

市场份额 | 恒瑞市场份额20% | 恒瑞市场份额20% |

销售收入峰值 | 患者人数229.6万人×人均费用10万元×应用比例3%×市场份额20%=46亿元 | 患者人数73.49万人×人均费用10万元×应用比例5%×市场份额20%=7亿元 |

数据来源:公开资料整理

2)、期蛋白依赖性激酶(CDK4/6)市场发展预测

周期蛋白依赖性激酶(CDK4/6)是细胞周期的关键调节因子,通过与cyclinD形成复合物,磷酸化Rb,释放E2F,从而触发细胞周期从DNA合成前期(G1期)进入到DNA复制期(S1期)。在ER+乳腺癌中,CDK4/6-cyclinD-Rb通路是ER信号的关键下游靶标,阻断CDK4/6激酶活性,就能抑制肿瘤细胞增殖和生长。

目前全球有三款CDK4/6抑制剂获批,分别是辉瑞的帕博西尼、诺华的瑞博西尼和礼来的Abemaciclib,三大CDK4/6抑制剂难分伯仲,但帕博西尼具有非常明显的先发优势,2017年的全球销售额高达31.26亿元,位列2017年全球畅销药第33名。

国内CDK4/6研发进度

药名 | 企业 | 进度 | 适应症 |

abemaciclib | 礼来 | II(全球多中心) | ER+/HER2-乳腺癌 |

ribociclib | 诺华 | III(全球多中心) | ER+/HER2-乳腺癌 |

SHR6390 | 恒瑞 | II | HER2+胃癌(I)、黑色素瘤(I)、结肠癌(I/II)、NSCLC(I/II)、肝癌(I/II)、HR+/HER2-乳腺癌(I/II)、HR+/HER2+乳腺癌(I/II) |

BPI-16350 | 贝达药业 | 获批临床 | ER+/HER2-乳腺癌 |

吡罗西尼 | 四环医药/轩竹医药 | I | 实体瘤 |

D-0316 | 益方生物 | I | 非小细胞肺癌 |

TQ05510 | 正大天晴 | 获批临床 | 实体瘤 |

FCN-437c | 复星医药/重庆复创 | 获批临床 | 实体瘤 |

数据来源:公开资料整理

SHR6390—CDK4/6抑制剂市场空间销售峰值测算

项目 | SHR-6390 |

性质 | CDK4/6抑制剂 |

适应症 | HR+/HER2-乳腺癌 |

患者人数 | 新发肿瘤患者27.9万人×HR+/HER2-占比60%=16.74万 |

人均费用 | 预计20万元 |

应用患者比例 | 渗透率30% |

市场份额 | 恒瑞市场份额30% |

销售收入峰值 | 患者人数16.74万人×人均费用20万元×应用比例30%×市场份额30%=30亿元 |

数据来源:公开资料整理

3)、AR抑制剂市场发展预测

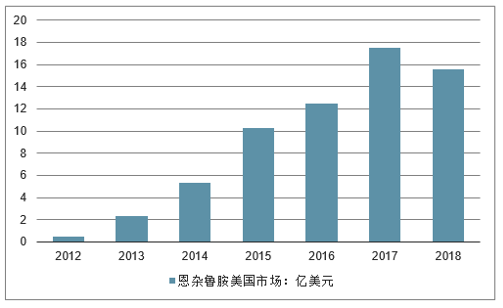

AR抑制剂又称雄激素受体抑制剂,通过抑制雄激素受体,阻碍雄激素发挥相应的生物活性。体外试验证实,AR抑制剂能够抑制前列腺癌细胞的增殖,并促进其凋亡。全球第一个AR抑制剂是1983年上市的氟他胺,1995年进入国内市场,后又相继开发了尼鲁米特和比卡鲁胺,都是通过优化氟他胺的结构得到的。恩杂鲁胺是第二代AR抑制剂,抗AR的效应比比卡鲁胺强数倍,该药于2012年获FDA批准用于转移性去势抵抗性前列腺癌(mCRPC)的治疗。几乎所有的晚期前列腺癌患者在接受内分泌治疗后,都会最终进展为去势抵抗性前列腺癌。该药上市后即成为重磅炸弹级产品,2017年全球销售额为25.25亿美元。

国内目前上市的AR抑制剂只有氟他胺和比卡鲁胺,安斯泰来已于2018年4月份提交了恩杂鲁胺的上市申请。2018年11月,恩杂鲁胺在国内的专利被挑战成功,意味着很快国内就会有多家企业开始仿制恩杂鲁胺。

截止到2018.10.31恩杂鲁胺美国市场情况

数据来源:公开资料整理

国内AR抑制剂研发进度

药品 | 公司 | 适应症 | 进度 |

Enzalutamide | Astellas | 转移性去势抵抗性前列腺癌 | 上市申请 |

SHR-3680 | 恒瑞 | 激素敏感的前列腺癌 | III |

Proxalutamide | 开拓 | 转移性去势抵抗前列腺癌 | I/II |

ODM-201 | 拜耳 | 转移性激素敏感性前列腺癌 | III |

ARN-509 | 西安杨森 | 转移性激素敏感性前列腺癌 | III |

数据来源:公开资料整理

预计未来两三年内上市,按照美国价格的1/4来定价,人均年花费金额大概为22万元,销售峰值可达到10亿元左右。

SHR-3680—AR抑制剂的市场空间销售峰值预测

项目 | SHR-3680 |

性质 | AR抑制剂 |

适应症 | 前列腺癌 |

患者人数 | 新发肿瘤患者6.9万人 |

人均费用 | 预计22万元 |

应用患者比例 | 渗透率25%市场份额恒瑞市场份额30% |

销售收入峰值 | 患者人数6.9万人×人均费用22万元×应用比例25%×市场份额30%=11.4亿元 |

数据来源:公开资料整理

4)、PARP市场发展预测

PARP又称聚腺苷二磷酸核糖聚合酶,它是一种重要的DNA修复酶,在DNA修复通路中起关键作用,在正常细胞中,当抑制PARP酶的作用后,还可启动细胞内的同源重组修复机制(HRR)对DNA损伤进行修复,但当某些肿瘤细胞内的BRCA基因发生突变和缺失时,HRR机制也会失效,最终导致肿瘤细胞凋亡。

国内的PARP抑制剂已有多家企业布局,进展最快的是再鼎医药和百济神州,

PARP抑制剂国内研发进度

药品 | 企业 | 进度 | 适应症 |

Niraparib | 再鼎医药 | III | 卵巢癌(III)、小细胞肺癌(III)、前列腺癌(III,全球多中心) |

SHR-3162 | 恒瑞医药 | II | 胃癌(I)、TNBC(I)、BRCA突变卵巢癌(II)、BRCA突变前列腺癌(I) |

BGB-290 | 百济神州 | III | 胃癌(III,全球多中心)、HER2-/BRCA突变乳腺癌(II)、卵巢癌(III) |

SC10914 | 青峰药业 | I | 晚期实体瘤 |

WXFL10040340 | 人福医药 | 获批临床 | 试验未开展 |

IMP4297 | 瑛派药业 | I | 晚期实体瘤 |

Simmiparib | 爱普瑞 | I | 晚期实体瘤 |

数据来源:公开资料整理

5)、SHR-3162市场发展预测

SHR-3162预计未来两三年内获批上市,按照美国价格的1/4定价,人均年金额大概为20万元,该药的销售峰值约为10亿元左右。

SHR-3162—PARP抑制剂市场空间销售峰值预测

项目 | SHR-3162 |

性质 | PARP抑制剂 |

适应症 | BRAC突变卵巢癌、BRCA突变&HER2-的乳腺癌 |

患者人数 | 卵巢癌年新发肿瘤患者5.1万人×(BRCA突变率)28.5%+(BRCA突变前列腺癌)6.9×12.4%+乳腺癌年新发患者27.9万×TNBC占比5%=6.5万 |

人均费用 | 预计20万元 |

应用患者比例 | 渗透率30% |

市场份额 | 恒瑞市场份额30% |

销售收入峰值 | 患者人数6.5万人×人均费用20万元×应用比例30%×市场份额30%=11.7亿元 |

数据来源:公开资料整理

SHR-1701—PD-L1/TGF-β双功能抗体,免疫疗法协同抗肿瘤。TGF-β1由肿瘤非免疫微环境中的基质细胞所分泌,并在肿瘤细胞的迁移、浸润、进展和转移过程中都发挥重要作用。PD-L1/TGF-β双功能抗体在抑制PD-L1的基础上,靶向中和肿瘤微环境中的TGF-β1,产生协同抗肿瘤作用。目前国际上First-in-class的同类产品有默克的M-7824,在I期临床展现了良好数据,二线治疗NSCLC,PD-L1阳性患者群体(PD-L1>1%)的ORR为40.7%,在PD-L1高表达的群体(PD-L1>80%)中,M7824的ORR高达71.4%。该药目前临床研究项目已达13项,临床进度已进入到II期,主要研究的适应症有HPV相关肿瘤(II)、前列腺癌(II)、乳腺癌(I)、SCLC(I/II)、胰腺癌(I/II)、结直肠癌等(I/II)、NSCLC(II)。恒瑞SHR-1701紧随其后,目前处在I期临床阶段,适应症为晚期实体瘤。

SHR-1702—Tim-3单抗,与PD-1联用治疗免疫疗法耐药问题。Tim-3又称T细胞免疫球蛋白粘蛋白分子-3,是TIM家族的一个受体蛋白,同PD-1一样,也是一种免疫检查点抑制剂,与配体(包括Galectin-9,Ceacam-1,PtdSer和HMGB1四种配体)结合后,促进免疫耐受,发挥重要的下调免疫功能的作用,促进肿瘤发生免疫逃逸。在独立实验中,当抗Tim-3抗体与抗PD-1药物联用时可抑制抗PD-1治疗耐药性的产生,未来随着免疫疗法PD-1/PD-L1的广泛使用,耐药问题会日益严重,因此现在研发解决免疫疗法耐药问题的药物具有很重要的意义。

目前国际上在研的企业有五家,分别是诺华、Tesaro、礼来、百济神州和恒瑞,诺华、Tesaro、礼来和百济神州的Tim-3单抗临床研究主要集中在与自家的PD-1/PD-L1单抗联用,进展最快的是Tesaro的TSR-022,已经入到II期临床。

SHR-1603-CD47单克隆抗体,对标全球First-in-class具有更优的安全性和近似的有效性。CD47也称整合素相关蛋白,CD47可以与巨噬细胞表面SIRPα受体结合,产生一系列的级联反应抑制巨噬细胞的吞噬作用。几乎所有的肿瘤细胞和组织都高表达CD47,因此开发出CD47单抗与肿瘤细胞表面过表达的CD47结合,可以解除过表达的CD47信号通路对巨噬细胞的吞噬作用,从而达到杀死肿瘤细胞的目的。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)