以来中国进口猪肉数量占国内产销量的比例都极低,最高的2016年进口猪仅肉数量占国内猪肉产量的比例也仅3.06%。造成中国猪肉对外依存度低的原因主要有三点:1、中国是全球最大的猪肉产销国,全球年猪肉贸易量(进口部分)800多万吨,仅占中国年猪肉消费量的15%左右,剔除主要依赖进口满足国内猪肉需求的国家必需的进口量外,实际上可出口到中国的猪肉数量预计不到国内产量的7.5%;2、中国居民的猪肉消费以鲜肉为主,而进口猪肉基本都是冻肉,消费习惯决定了进口猪肉只能作为国内消费的微小补充;3、中国加大进口会带动全球猪肉价格上涨,从而进口盈利空间缩窄,形成进口量的隐形天花板。同国内庞大的猪肉产销量相比,进口猪肉量对国内供需格局的边际影响较小。

中国对猪肉进口无配额限制,仅征收从价税,但在进口准入方面,仍存在三个层面的限制。国家层面,中国根据拟出口国的动物疫情状况决定是否启动准入程序;企业层面,向中国境内出口食品的出口商或者代理商应当向国家质检总局备案,申请备案的出口商或者代理商应当按照备案要求提供企业备案信息,加入《肉类产品检验检疫准入名单》的企业方可入境;产品准入方面,列入《肉类产品检验检疫准入名单》产品种类栏中相应国家、企业生产的有关肉类产品方可进口。

历史以来中国年猪肉进口量占国内消费量比例不足3.1%。

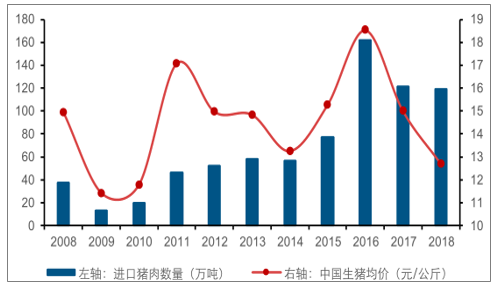

将历史以来国内生猪价格与进口猪肉数量进行拟合,可以看到二者基本完全正相关。原因:1、国内生猪价格高时内外猪价价差较大,进口盈利较高,进口商会加大进口;2、国内猪价高意味着中国生猪供给不足,食品加工企业为保证原材料的供给稳定,也会加大从国外进口。

虽然中国是全球最大的猪肉进口国,但中国猪肉仍然主要依靠自给,进口依存度极低,历史以来中国猪肉进口量占当年国内产量的比例最高3.06%。

2011-2016年中国进口猪肉量基本持续上行,进口量占国内产量的比例也在持续攀升。2016年国内猪价达到历史最高,当年进口猪肉量也达到历史峰值162.02万吨,即便如此,进口量占当年国内猪肉产量的比例也仅3.06%。2017-2018年,随着国内猪价下滑,进口猪肉量也随之减少,进口量占国内产量的比例回到2.5%以下。同国内庞大的猪肉产销量相比,进口猪肉量对国内供需格局的边际影响较小。

2008-2018年中国进口猪肉数量与猪价关系

数据来源:公开资料整理

2010-2018年中国猪肉产量及国内消费量情况

数据来源:公开资料整理

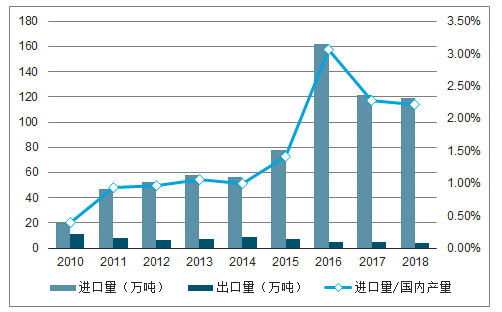

2010-2018年中国猪肉进出口量

数据来源:国家统计局、智研咨询整理

之所以中国年猪肉进口量占国内消费量比例较小,主要有三方面的原因:一是全球可供贸易的猪肉量相对中国的产销体量来说极小,实际上可供出口到中国的猪肉数量预计不到国内消费量的7.5%;二是中国居民的猪肉消费以鲜肉为主,而进口猪肉基本都是冻肉;三是中国加大进口会带动全球猪肉价格上涨,从而进口盈利空间缩窄,形成进口量的隐形天花板。

中国是全球最大的猪肉生产和消费国,中国年猪肉产量和消费量占到全球猪肉产量和消费量的一半左右,近6年中国年猪肉消费量基本都维持在5500万吨左右,而全球年猪肉出口量虽然整体呈现上行态势,但近三年也仅800多万吨,只占中国年猪肉消费量的15%左右。而且以日本、墨西哥为代表的主要依靠进口满足国内猪肉需求的国家每年会有稳定的进口需求,日本、菲律宾、墨西哥3个国家的年猪肉进口量即占到全球出口量的35%左右,全球可供出口到中国的猪肉量占比预计不超过50%,即实际上可出口到中国的猪肉数量预计不到国内消费量的7.5%,而历史以来中国猪肉进口量占全球猪肉出口量的比例都在30%以下。

2009-2018年全球猪肉产量及出口量情况

数据来源:公开资料整理

中国的猪肉消费以鲜肉为主,2010年中国猪肉消费中冷鲜肉和热鲜肉的消费占比达到88%,冷冻猪肉的消费占比仅占12%。而进口猪肉都是冻肉,中国居民的消费习惯决定了进口猪肉只能作为国内消费的微小补充。

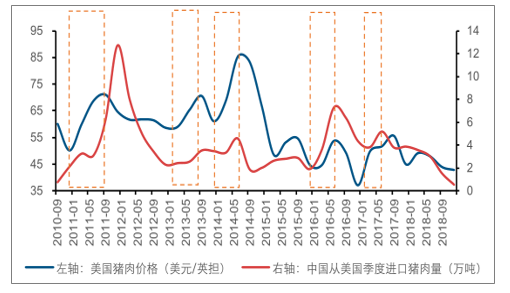

由于中国是全球最大的猪肉进口国,中国加大进口时会带动全球猪价上涨,从而使得内外价差缩小,形成进口猪肉量的隐形天花板。以美国为例,可以看到2011年、2013年前三季度、2014年上半年、2016年上半年和2017年二季度,伴随着中国从美国进口猪肉数量增加,美国的生猪价格也都迎来了上涨。

中国从美国进口猪肉数量增加时会带动美国的生猪价格上涨

数据来源:公开资料整理

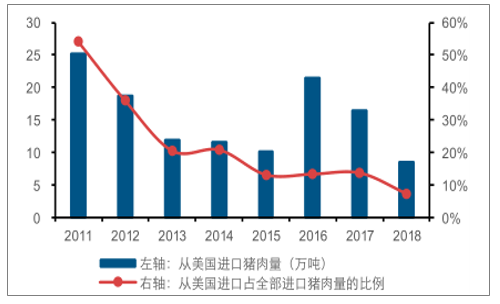

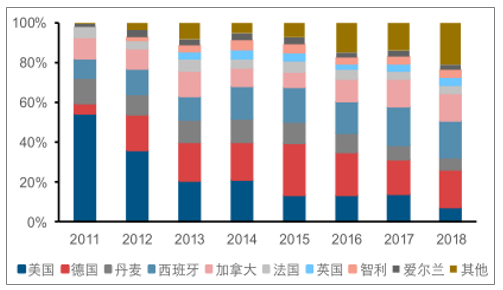

由于中美贸易摩擦,2018年中国两次对从美国进口的猪肉产品加征关税,致导致2018年从美国进口猪肉量大幅下降,占全国进口猪肉量的比例降到仅7%左右。2018年中美贸易摩擦期间,中国于4月2日和7月6日两次对从美国进口的猪肉加征25%关税,加征后主要进口产品(其他冻整头及半头猪、冻的帯骨猪前腿、后腿及肉块和其他冻猪肉)的关税由12%上升至62%,从而从美国进口猪肉的成本优势不再。2018年中国从美国进口猪肉量仅8.57万吨,同比下降48.32%,为2011年以来的最低水平,从美国进口的猪肉量占全部进口的比例也从2011年的53.98%下降到7.18%,德国、加拿大、西班牙取代美国成为了中国最主要的猪肉进口来源国。

2011-2018年中国从美国进口猪肉数量及其占比

数据来源:公开资料整理

2011-2018年最主要的猪肉进口来源国

数据来源:公开资料整理

自2019年2月首例非洲猪瘟疫情发生后,越南南部非洲猪瘟疫情严重,预计中国政府打私力度会加大,此次猪价周期高点年份走私猪肉和生猪数量的边际冲击会进一步减弱。

自2018年8月非洲猪瘟发生以来,能繁母猪产能持续下滑,截至2019年2月底能繁母猪产能已经去化20%左右,主要基于以下三点:

1、从农业农村部统计的400个监测县的存栏数据来看,2018年3月以后能繁母猪存栏量同比降幅持续扩大,2018年11月起能繁母猪去化加速,2019年1-2月尤其显著。截至2019年2月份农业农村部监测的400个监测县能繁母猪存栏数同比降幅已经达到19.10%,其中1月和2月单月母猪存栏环比降幅分别为3.56%和5.00%,为2012年4月以来能繁母猪单月环比最大降幅。

2、从畜牧司监测数据来看,2018年4月起母猪存栏指数快速下降,截至2019年1月该指数已经下降至80.77,非洲猪瘟发生以来该指数已经下降了13.91%,较2018年年初下降了18.99%。

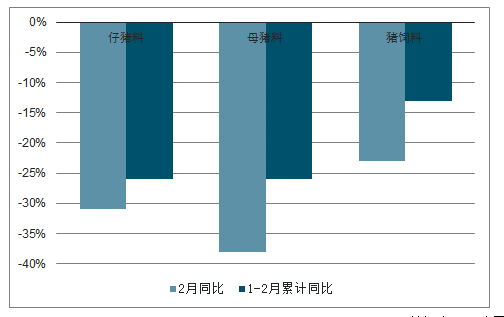

3、从饲料销售数据来看,截至2月份全国能繁母猪存栏量的同比下降幅度大概率已经超过20%。根据饲料工业协会数据,2月份4740家监测企业猪饲料产量同比下降23.0%,其中仔猪料和母猪料产量同比分别下降30.6%和38.4%,1-2月仔猪料和母猪料累计同比下降幅度分别为26.4%和25.5%。

1-2月仔猪料和母猪料累计同比下降幅度分别为26.4%和25.5%

数据来源:公开资料整理

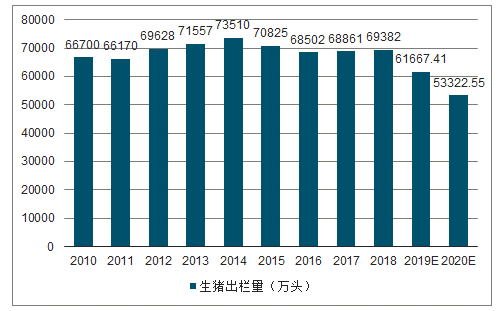

按行业最终产能去化30%左右进行测算,得到2019年和2020年国内猪肉产量与2016年国内猪肉供给量(国内猪肉产量+进口猪肉量)的差额超过了中国年可进口的猪肉数量,这意味着即便最大化增加猪肉进口,本轮猪周期的猪价高点年份猪肉的总供给量预计也将低于2016年。对2019年和2020年的国内的生猪出栏量进行预测,测算过程中假设在2019年3月-2020年2月能繁母猪存栏量继续去化10%——即最终全行业能繁母猪去化幅度达到30%左右,且假设2019年MSY与2018年持平、2020年MSY上升约0.8,在此偏中性的假设条件下,经测算得到2019年和2020年国内猪肉产量为4803万吨和4153万吨,较2016年国内猪肉供给量分别低658万吨和1308万吨,超过中国可进口的猪肉数量。因此即便猪肉进口增加,本轮猪周期的猪价高点年份猪肉的总供给量也将低于2016年。

2010-2020年中国生猪出栏量及预测

数据来源:公开资料整理

在以往的猪肉高价年份,除通过正规渠道进口的猪肉产品数量会增加外,猪肉和生猪的走私量也会增大,对国内的生猪市场形成一定冲击,其中越南是最大的走私来源国。但与以往不同的是,2019年2月1日越南发生了首例非洲猪瘟疫情,截至3月18日,越南已经发生了209起非洲猪瘟疫情,涉及存栏生猪11609头,且疫点主要集中在接近中国的越南南部地区。由于越南非洲猪瘟疫情严重,且以往从越南走私以活猪为主,疫情传播风险极大,如果不能很好的控制住国内的非洲猪瘟疫情存在失控风险。

相关报告:智研咨询发布的《2019-2025年中国猪肉行业市场前景分析及投资风险预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)