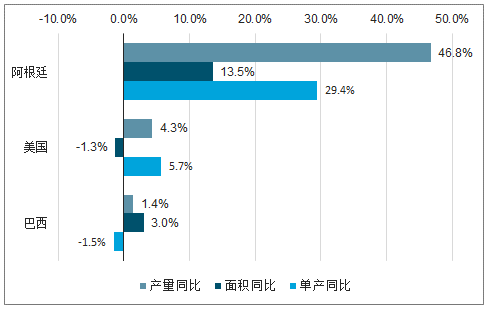

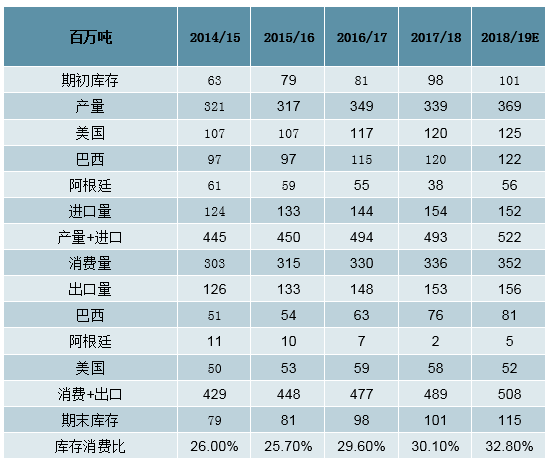

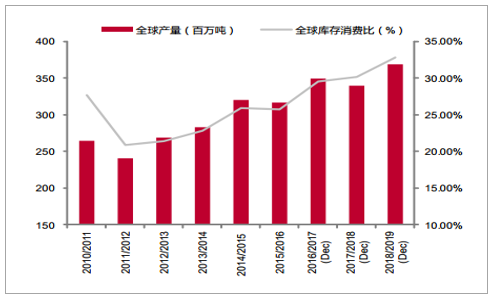

全球大豆维持供过于求格局:据预测,2018/19年全球大豆产量同比升9%至3.69亿吨,消费量同比升5%至3.53亿吨,当季维持供过于求,期末库存消费比升至31.2%,为近年最高。分产区看,全球三大主产区均处于增产阶段,阿根廷、巴西、美国产量分别增加46.8%、1.4%、4.3%,其中阿根廷大豆生产逐步走出此前干旱天气带来的负面影响,2019年产量重回5500万吨的正常水平;美国增产因单产提升5.7%;巴西增产因收获面积增加3.9%。整体看,供给充裕的背景为2019年全球大豆价格奠定了弱势的基调。

全球期末库存消费比走势

资料来源:公开资料整理

全球大豆三大产区产量拆分

资料来源:公开资料整理

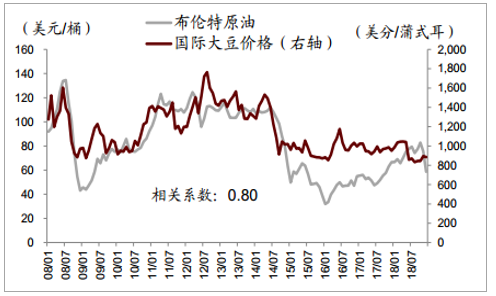

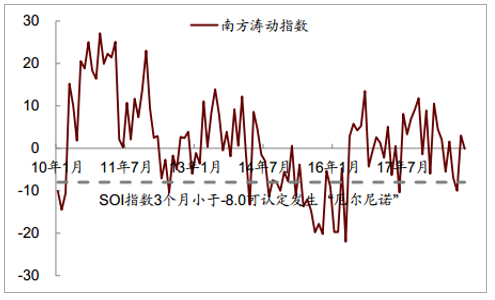

油价及天气均偏向利空大豆价格:2019年原油价格与极端天气是影响全球大豆供需框架的重要变量。一方面,历史上大豆与原油价格高度相关,这因大豆的生产原料、运输、生物燃料需求多个环节与油价挂钩,我们统计过去十年大豆与原油价格的正相关性高达80%。预计2019年布伦特原油价格71美元/桶,同比下跌约4.0%,这令大豆价格受到原油价格拖累。另一方面,2019年厄尔尼诺天气的风险提升,而中等程度的厄尔尼诺将令巴西、美国大豆主要产区的降雨偏多,考虑大豆喜湿怕旱的属性,这将利好大豆单产提升,并导致新季全球大豆产量预期存在上调空间。

原油价格与大豆价格的相关性

资料来源:公开资料整理

厄尔尼诺气象指标(南方涛动指数)

资料来源:公开资料整理

中美贸易摩擦仍是重要变量:2019年中美贸易摩擦演变仍将是影响国内大豆进口价格的重要变量。如以中美贸易摩擦缓和为基准情形,中国重新进口美国大豆,中国进口大豆的定价也将服从全球大豆供需格局,令进口价格中枢看跌;悲观情形下,如中美贸易摩擦激化,中国将减少美豆采购,转而寻求进口南美大豆,中国大豆的进口价格也相应将抬高,并一定程度压缩生猪养殖产业链的利润。但无论在基准还是悲观情形下,因国内养殖对豆粕的需求减弱,我们预计2019年国内大豆进口量将同比回落。

全球大豆供需平衡表

资料来源:公开资料整理

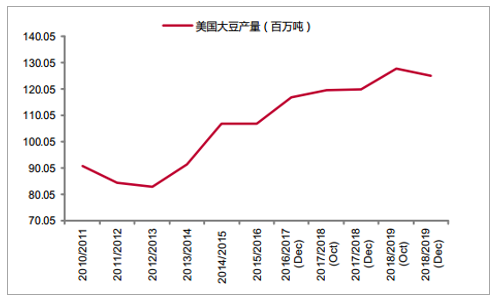

我国大豆超过85%依赖进口,其中美国进口量占国内需求总量的20%左右,是主要的进口国。因此全球大豆供应情况及中美贸易摩擦走势成大豆供应的主要因素。从USDA的2018年12月农产品数据看,美豆丰产已成定局,全球大豆产量持续调增,供给充足。叠加目前南美播种整体顺利,判断全球大豆价格难有涨幅。

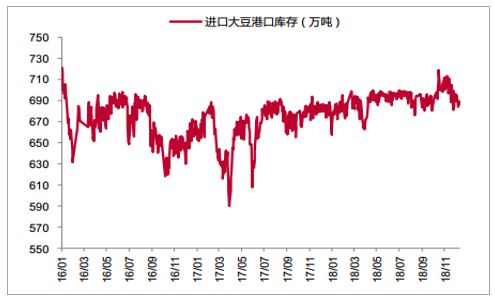

国内价格方面,未来贸易摩擦走势将成为影响价格走势的关键因素。美豆进口加征25%关税后,2018年下半年进口成本从不足3000元/吨大幅提升至3600元/吨。受此影响,国内大型油厂积极备货,目前港口库存维持高位。2018年12月初,中美贸易摩擦缓和,中国承诺后期将从美国进口大量农产品,如果后期关税降低或取消,进口大豆的到港的成本将大幅降低至3000元/吨以下。

需求方面,受非洲猪瘟和饲料蛋白含量指标调低影响(猪配合饲料平均蛋白水平降低1.5%,按照肉料比1:3计算,如果按标准调低,每公斤猪肉减少蛋白消费0.45公斤,理论测算全国每年降低1000万吨以上豆粕的需求量),预计2019年饲料需求和豆粕需求转弱。在供应充足,需求疲软的情况下,判断未来1年国内大豆价格易跌难涨。

美豆产量持续增加

资料来源:公开资料整理

全球大豆供应充足

资料来源:公开资料整理

进口大豆港口库存维持高位

资料来源:公开资料整理

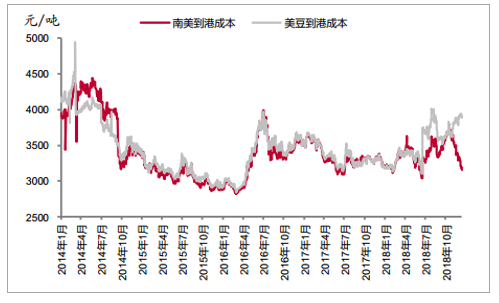

加征关税美豆到港成本大幅增加

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国大豆油行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大豆行业市场全景评估及发展趋势研究报告

《2026-2032年中国大豆行业市场全景评估及发展趋势研究报告》共十三章,包含2026-2032年大豆行业面临的困境及对策,大豆行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询