一、中国医疗器械:正值青年,意气风发

1、全球及中国医疗器械行业对比

随全球人口自然增长、人口老龄化程度提高,以及发展中国家经济增长,长期来看全球范围内医疗器械市场将持续增长。2017年全球医疗器械销售规模为4050亿美元,预计2024年将超过5945亿美元,期间年均复合增长率将保持在5.60%。

全球医疗器械行业市场规模(十亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国国产医疗器械行业市场竞争态势及投资战略咨询研究报告》

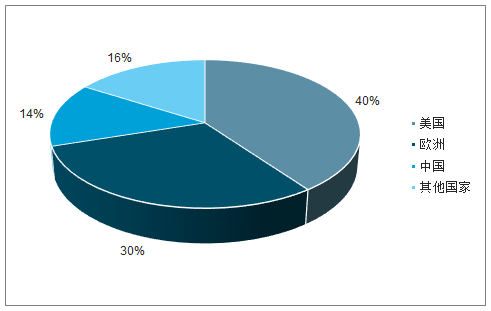

从区域来看,欧美日等发达国家和地区的医疗器械产业发展时间早,对医疗器械产品的技术水平和质量要求较高,市场需求以产品升级换代为主,市场规模庞大,增长稳定。其中,美国是医疗器械最主要的市场和制造国,占全球医疗器械市场约40%市场份额,美国医疗器械行业拥有强大的研发实力,技术水平世界领先。

欧洲是全球第二大医疗器械市场和制造地区,占全球医疗器械市场约30%市场份额,德国和法国是欧洲医疗器械的主要制造国。新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来增长速度较快。中国已经成为全球医疗器械的重要生产基地,在多种中低端医疗器械产品领域,产量位居世界第一。最近20年,中国医疗器械行业进入黄金发展期,2016年总体销售规模占全球市场的14%左右。

医疗器械行业全球主要国家及地区市场份额

数据来源:公开资料整理

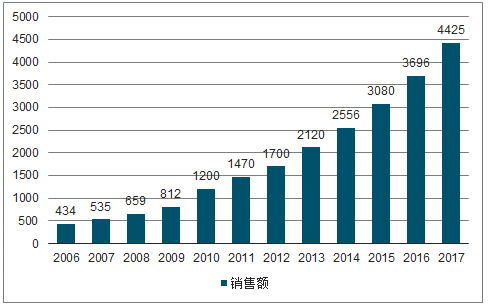

我国医疗器械行业规模从2006年的434亿元增长至2017年的4425亿元,年均复合增长率约为23.50%,行业正处于快速发展期。2013-2016年医疗仪器设备及器械制造子行业在工信部统计的医药行业8个子行业中,年增幅一直高于平均水平,2016年的增幅位于8个子行业之首,规模以上生产企业主营业务收入增速为11.66%-22.20%,明显高于同期国民经济发展增速。预计到2020年我国医疗器械行业年销售额将超过7000亿元人民币,未来10年我国医疗器械行业复合增速超过10%。

中国医疗器械行业市场规模(亿元)

数据来源:公开资料整理

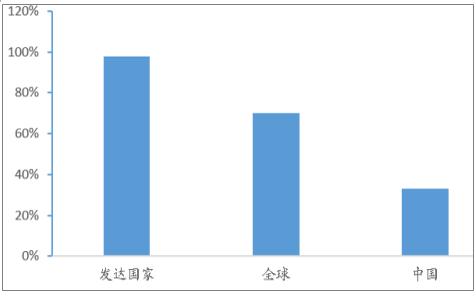

截至2016年底,我国药品和医疗器械人均消费额的比例仅为1:0.35,远低于1:0.7的全球平均水平,更低于发达国家1:0.98的水平。与发达国家相比,目前我国医疗器械行业存在的问题主要是研发能力不足,创新能力薄弱,研究设备和基础条件差,科技成果转化能力薄弱。但由于庞大的消费群体和政府的积极支持,我国医疗器械市场发展空间极为广阔。

药品与医疗器械人均消费额比例对比

数据来源:公开资料整理

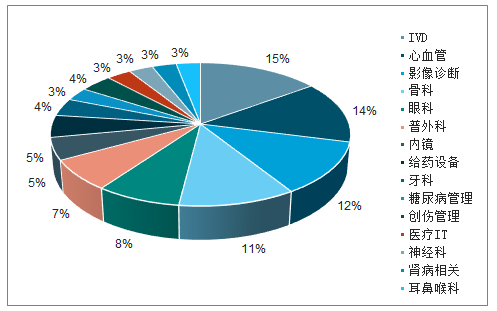

医疗器械行业细分领域众多,具体来看,2017年全球前15大医疗器械种类销售额达3420亿美元,合计市场规模占比为84.40%,预计2024年可达5017亿美元。其中,前三类医疗器械类别是IVD(体外诊断)、心血管类和影像类,2017年全球市场规模分别为526亿美元、469亿美元和395亿美元,到2024年市场规模预计将分别达到796亿美元、726亿美元和510亿美元。

全球医疗器械行业细分领域构成情况

数据来源:公开资料整理

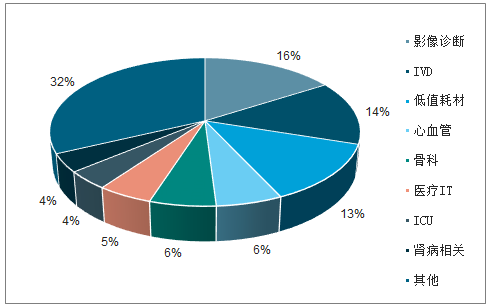

2017年中国医疗器械市场结构中,影像诊断占比最大,其次是IVD、低值耗材、心血管和骨科等产品,合计占比55%,与全球医疗器械行业结构相似。

中国医疗器械行业细分领域构成情况

数据来源:公开资料整理

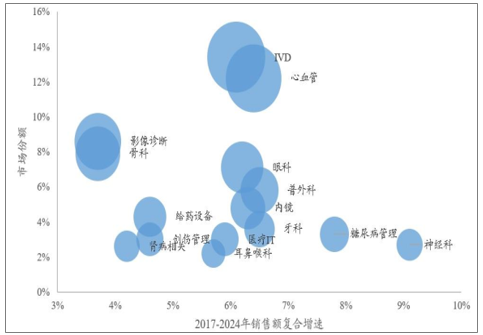

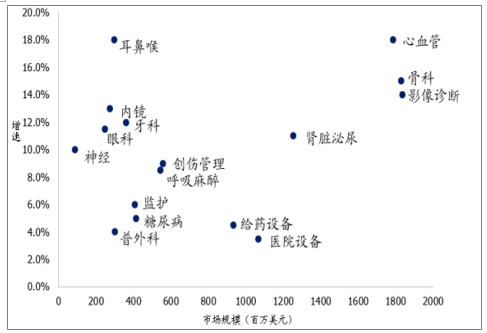

从全球医疗器械细分领域的增速来看,神经科和糖尿病管理未来几年的增速最高,分别为9.1%和7.8%;从国内细分领域增速来看,耳鼻喉及心血管的增速最高,约达到18%。

全球医疗器械行业细分领域市场份额及2017-2024年复合增速

数据来源:公开资料整理

国内医疗器械行业细分领域市场规模及未来复合增速

数据来源:公开资料整理

二、中国医疗器械市场特点

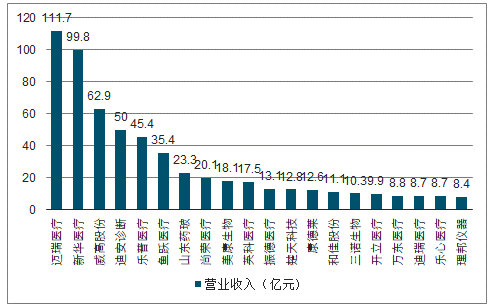

我国医疗器械公司整体规模较小:截至2016年底,我国共有约1.5万家医疗器械生产企业,这些企业中90%以上规模2000万元以下,年产值过亿的企业仅300-400家左右。2017年,营业收入最高的三家公司为迈瑞医疗(111.7亿人民币)、新华医疗(99.8亿人民币)和威高股份(62.9亿人民币),与国际医疗器械龙头美敦力(300亿美元)、强生(266亿美元)和雅培(160亿美元)等公司相比具有较大的差距。从增速来看,全球巨头由于产品线和区域市场成熟,大多数公司处在个位数增长阶段,而我国医疗器械公司仍然保持平均10%以上的增速,有巨大的成长潜力。

中国医疗器械企业2017年销售额Top20

数据来源:公开资料整理

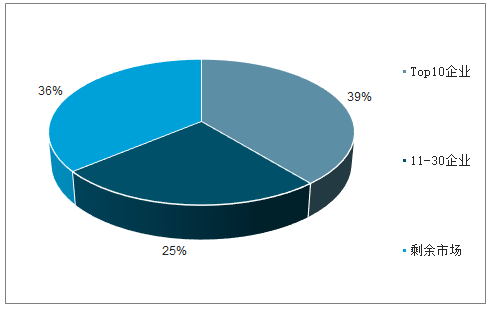

和全球相比,我国医疗器械行业集中度较低。医疗器械行业属于全球范围内集中度较高的行业,且集中度不断提升。2017年前10大器械企业市场份额占比约为39%,前20大器械企业市场份额占比约为54.5%,前30大器械企业市场份额占比约为64%。

2017年全球医疗器械行业集中度

数据来源:公开资料整理

中国前20大医疗器械企业(按照销售额)的行业集中度2017年达到14.18%,虽较2010年的10.75%有所提升,但和全球相比,行业集中度还处于比较低的水平,这一方面是由于中国某一特定细分领域的行业集中度不够,另一方面由于大部分企业的产品线较为单一。

2010年及2017年中国前20大医疗器械企业集中度

数据来源:公开资料整理

医疗器械行业有望保持稳定增长,全球年度销售额预测以每年超过5%的速度增长,到2030年销售额将达到近8000亿美元1。这些预测反映了人们随着现代生活习惯病日益普遍,对创新型新设备(如可穿戴设备)和服务(如健康数据)的需求持续增长,以及新兴市场(尤其是中国和印度市场)的经济发展释放了的巨大潜能。

2030年全球医疗器械销售额预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询