5G:是新一轮科技浪潮的开始&新经济浪潮的引擎,是国家意志和市场经济高度结合的产业,网络+终端>>(驱动)>>内容+应用。

2019年国内运营商资本开支有望企稳回升,2020年启动5G规模建设,capex有望持续快速增长;政策面看,中央经济工作会议明确指出加快5G,商用步伐,地方政府有望持续出台5G具体建设规划,预计19Q1运营商启动一期集采,2019年中商用牌照有望发放。5G产业链中具备核心竞争力以及高弹性子领域的公司在未来三年有望走出持续行情。

通信行业的主要投资逻辑是在技术进步(供给)与消费升级(需求)共同作用下推进的网络建设。在中国市场,往往是技术进步领先于消费升级,由网络建设先行,到终端升级,完的通信网络建设产业链主要包括以下几个部分:(1)无线主设备(基站设备、基站天线及阵子、射频器件、光模块及光器件、PCB等);(2)传输设备(传输设备、PCB、光模块及光器件);(3)小基站;(4)光纤光缆;(5)站址/铁塔供应商;(6)网络规划设计服务商;(7)系统集成商(包括网络建设工程、网络优化工程、网络维护工程等);(8)计费系统等软件。

其中,无线主设备及传输设备这两部分占据通信网络产业链的大部分价值量,同时需要更高的研发投入占比,属于更高技术门槛的产品分类,所以长久以来被誉为通信产业的桂冠细分领域,引领着整条通信产业链的发展。

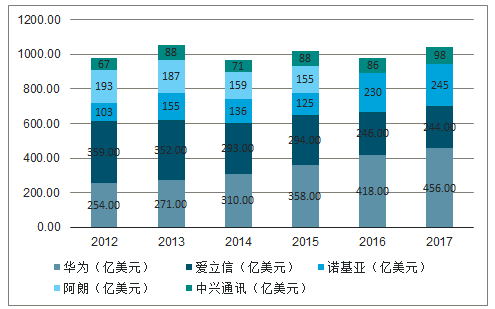

2012-2017五大通信设备商的运营商业务收入

数据来源:公开资料整理

通过把握2G、3G、4G时代的弯道超车机会,华为和中兴的全球份额持续提升。根据调查数据统计,华为与中兴的无线网络通信设备(RAN)市场份额从2011年合计约20%上升到2018H1的42%。

随着2018年中兴被再次制裁,以及受美国为首的贸易保护主义影响,中国通信设备厂商在全球进一步扩张将面临更大的挑战,然而,5G时代中国的两大通信设备厂商仍有望进一步扩大全球份额。

在即将到来的5G时代,以华为、中兴为首的中国企业通过不断投入研发,在专利标准的数量和占比上均获得了提升,扭转了过去落后的状态。

5G标准中,中国厂商参与度大幅提升。截止2018年6月14日,由华为、爱立信、三星、夏普、因特尔等10家企业声明5G标准专利达5401族。中兴通讯也在近期向ESTI披露首批3GPP5GSEP(标准必要专利)超过1000族。截至最新统计,持有超过1000族5G新空口标准专利的专利权人包括:华为、爱立信、三星、中兴。

5G时代是一个全产品线的比拼,中国厂商的ICT完整布局优势突出。目前华为拥有业界最完整的ICT产品聚合,聚焦ICT管道和基础设施,基于企业物联网、SDN等技术,向电力、公共安全、智慧城市、交通、教育、金融、政务等多个行业领域提供企业网络、企业无线、企业云通信、安全以及云数据中心等解决方案。

落地pre5G,储备MassiveMIMO和有源天线产业链,拥有大量TDD经验,中国厂商5G先发优势明显。TDD较FDD更能节省频谱资源,适用于高频段的5G大带宽网络。中兴率先在业界提出了Pre5G的概念,并推出了基于TDD制式的Pre5GMassive-MIMO基站。中国通信设备厂商的全球市场份额将有望在5G,产品的带领下全面提升份额。

一、传输网设备

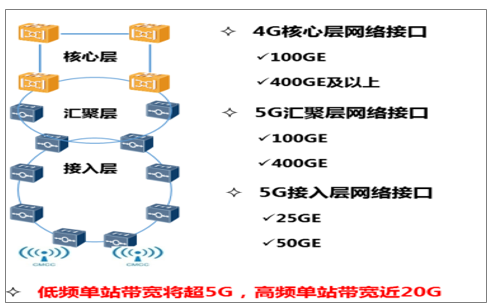

移动通信的传输网只是进行数据的搬运、传送工作,主要包括:从无线基站>核心网>骨干网。

中国运营商提出了多种5G承载技术方案,主要包括切片分组网络(SPN)、面向移动承载优化的OTN(M-OTN)、IPRAN增强+光层三种技术方案,目前来看中国移动基本确定SPN方案,电信和联通倾向M-OTN方案。

5G网络接入层的传输设备以25GE的为主(4G以1GE分居多,部分10GE),汇聚层以100GE为主(4G以10GE为主),核心层将都是超100GE设备(4G以10GE略多,部分100GE)。

5G宽带需求

数据来源:公开资料整理

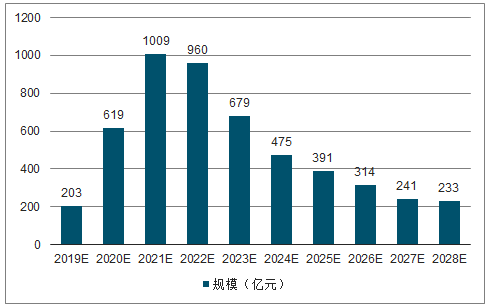

2019-2028年5G传输网投资规模测算

数据来源:公开资料整理

最终5G传输网的市场空间为5125亿,是4G的1.47倍,并且投资的高峰期预计在2021年,单年规模可达1009亿元。

二、基站天线

天线单元主要用于无线电磁信号的对外辐射和接收,主要包括天线罩、辐射单元和馈电网络三个部分:天线罩是天线的最外部部件,可以对天线起到防护作用,目前主要采用PVC材料;辐射单元,包含阵子和反射板,是天线构成的重要组成部分,通过辐射单元可以获得有效的天线赋形;馈电网络主要用于实现各个射频通道的校准耦合功能,包含多个通道的耦合、切换、校准等。

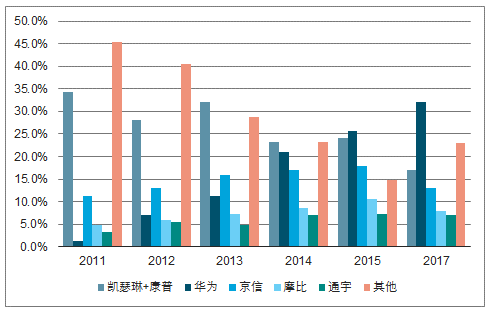

中国的基站天线企业在全球市场已占据重要份额,2017年,中国前四大基站天线厂商出货量在全球基站天线市场占据了全球60%的市场份额,其中华为32%、京信13%,摩比8%,通宇7%。

2011-2017年全球基站天线市场份额对比

数据来源:公开资料整理

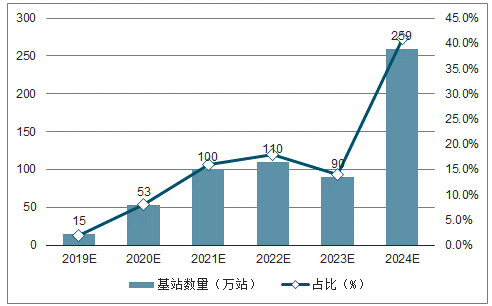

2019-2024年基站天线新建基站空间测算

数据来源:公开资料整理

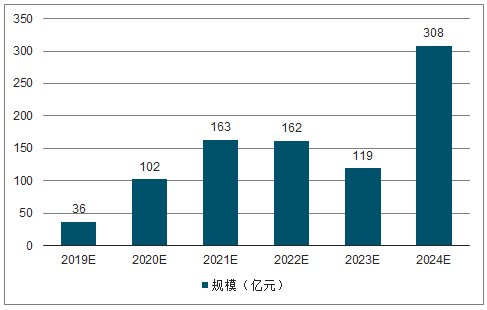

2019-2024年基站天线市场空间测算

数据来源:公开资料整理

三、滤波器

射频器件是无线通信设备的基础性零部件,在无线通信中扮演着两个重要的角色,即在发射信号的过程中扮演着将二进制信号转换成高频率的无线电磁波信号;在接收信号的过程中将收到的电磁波信号转换成二进制数字信号。

射频器件主要包括滤波器、功率放大器、射频开关、低噪放大器、双工器、合路器和分路器等。而其中滤波器是最重要的部件,可以使发送和接收的信号中选定的频率成分通过,而极大地衰减其他频率成分。

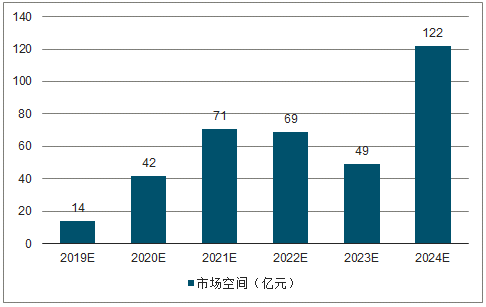

目前,中国基站滤波器产业成熟,3/4G时期腔体滤波器厂家众多,并已实现全面国产化。5G滤波器单通道价格下滑,需求量倍增,总体市场空间是4G时代近1.5倍。

2019-2024年基站滤波器空间测算

数据来源:公开资料整理

四、功率放大器

功率放大器(PA,PowerAmplifier)位于发射通道的末级,通过将已调制的射频信号进行功率放大,从而得到足够大的射频输出功率(例如:100W),然后馈送到天线上辐射出去。功放关键技术主要包含高效率、大带宽、频段拓展几大方向。

目前,国内功率放大器领域最好的公司为由北京建广资本收购的恩智浦RFPower部门(2017年2月,正式完成交割,交易金额为27.5亿美元),即现今的安谱隆(Ampleon)半导体公司。

五、PCB+CCL

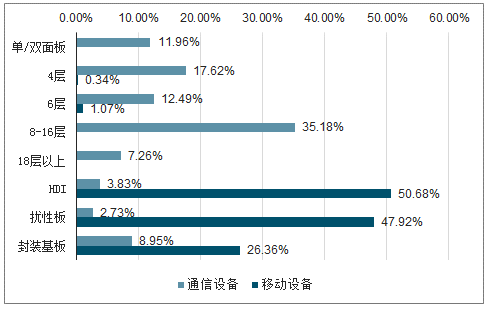

PCB,电子系统之母。PCB即印刷电路板(PrintedCircuitBoard),是指在基材上按照预先设计好的形成点之间连接和印刷元件的基板。PCB的功能是让电子元器件按照预定电路连接。PCB被广泛应用在科研设备、医疗设备、航空航天、国防,以及后来的电子消费品、PC等几乎一切电子产品领域。PCB是组装电子零件用的关键互连件,不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等业务功能,绝大多数电子设备及产品均需配备,因而被称为“电子产品之母”。产能转到国内,中国是全球最大的PCB。通信行业是PCB中增速最快的细分子领域。5G的高频+高集成度特点,增加了PCB层数。

PCB分类,多层板占比逐步提升,单价提升

数据来源:公开资料整理

2019-2024年基站天线的PCB空间测算

数据来源:公开资料整理

五、光模块

光模块是光通信系统中必备的光电转换和控制器件,在电信市场和数据中心市场有广泛的应用。当前网络传输架构中,除手机等终端到基站天线段之外,信号传输全部依赖光传输网络,而构成光传输网络的核心环节就是光传输设备-光模块/光器件-光纤光缆,光模块在其中起到光电-电光转换功能,无源光器件则起到波长控制、光路控制等网络功能。随着网络技术进步推动速率持续提升、云计算大数据物联网等新应用推动流量和带宽需求快速增长,光模块的性能和部署数量有望实现双重提升,对行业整体带来长期需求驱动。

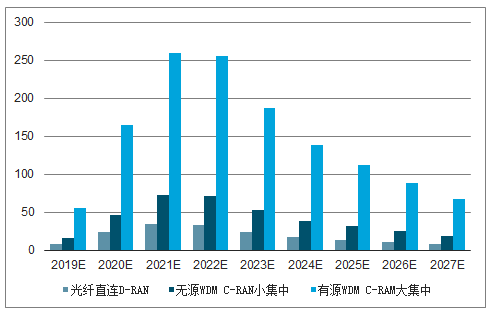

光纤直连+D-RAN光模块总市场规模184亿元,高峰期2021年市场空间34.8亿元;;无源WDM+C-RAN小集中光模块总市场规模393.9亿元,高峰期2021年市场空间72.8亿元;有源WDM+C-RAN大集中光模块总市场规模1393.2亿元,高峰期期2021年市场空间259.9亿元。

2019-2027年5G承载网光模块每年市场规模测算(亿元)

数据来源:公开资料整理

六、小基站

在高频领域,使用传统的宏基站进行大范围深度覆盖的难度很高,需要引入小基站进行高频网络的密集覆盖。

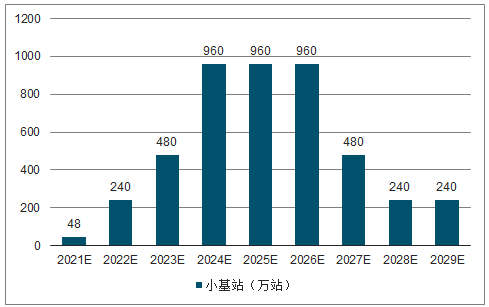

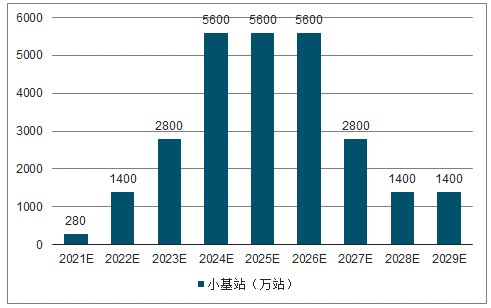

基站实际覆盖半径测算较为复杂,高频段传输损耗可使用UmaNLOS等经验公式进行估算,以3GPP测试组估算的UMaNLOS为例,基站到接收端的路径损耗L=13.54+20log(f)+39.08log(d)−C(假设基站高度30米,其他环境调整因子等与频率f和传输距离d无关的参数,全包含到参数项C中),在路径损耗一定的情况下,频率越高基站覆盖范围约小。欧洲测试组测试得出的COST-HATA模型参数有所不同,为实现相同的覆盖水平,按UmaNCLOS计算5G小基站部署量将达到宏基站的8-12倍,按COST-HATA计算小基站部署量达到宏基站的45-115倍。

2019-2029年UMa-NLOS5G小基站全覆盖情况下市场规模测算

数据来源:公开资料整理

2021-2029年COST-HATA5G小基站全覆盖情况下市场规模测算

数据来源:公开资料整理

但随着基站负荷提升、室内分布系统在工程管理上的弊端,4G使用的小基站逐步起量,5G时代小基站更将成为高频段深度覆盖的必备基础设施,有望实现从0到1的跨越,乐观假设下建设高峰期每年有望带来500亿左右市场空间。

相关报告:智研咨询发布的《2019-2025年中国5G行业市场运营模式分析及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告

《2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告 》共十二章,包含杭州市5G产业发展潜力评估及市场前景预判,杭州市5G产业投资特性及投资机会分析,杭州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询