一、页岩气革命助推轻质化浪潮

页岩油气革命使乙烷产量激增,美国的页岩油气革命为其带来了大量的轻质油气资源。随着页岩气储量的不断探明以及开采技术的持续进步,近年来美国本土NGL产量呈爆发式增长,进而乙烷产量也在快速增加。根据EIA数据,2017年美国乙烷产量约为2800万吨,而乙烷生产潜力约为4100万吨/年,到2020年这一数字将超过5200万吨/年。

NGL产量大增,催生烯烃原料轻质化浪潮。NGL产量大增的同时,也带动了NGL价格的下降。美国页岩气大规模开发和下游产能建设滞后导致其乙烷大量过剩,乙烷价格已从2012年的接近油价转变为与气价一致,美国乙烷价格跌至历史低位,乙烷裂解显示出强劲的盈利能力,低价的乙烷引发了美国乃至

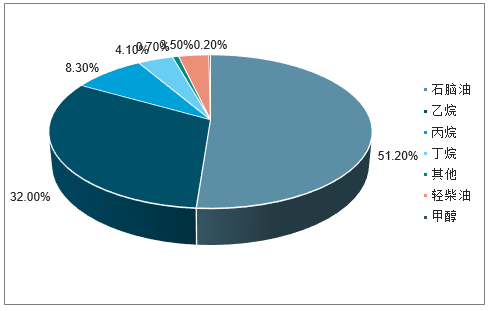

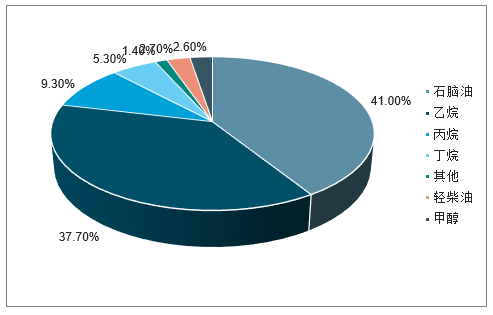

全球烯烃原料从石脑油向低碳烷烃转变的轻质化浪潮。2010年全球乙烯原料仍以石脑油为主,液体原料比例约为54%,到2017年全球乙烯原料比例中气体组分达到了52.3%。

美国乙烷月产量变动情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乙烯行业市场深度评估及市场前景预测报告》

2010年全球乙烯原料结构

数据来源:公开资料整理

2017年全球乙烯原料结构

数据来源:公开资料整理

二、全球乙烯供需紧平衡,国内乙烯市场空间巨大

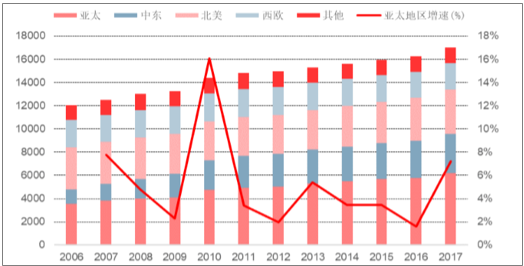

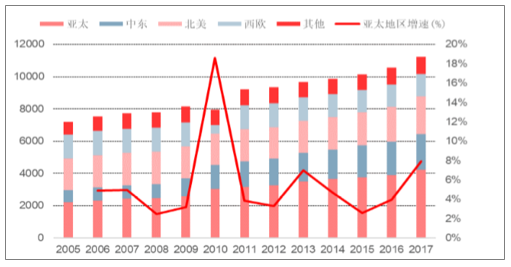

2017年全球新增乙烯产能760万吨,亚太地区占比过半,2010~2017年均复合增长率为3.76%,亚太地区产能稳步增长;2017年亚太增加416万吨/年,中东增加了157万吨/年,北美增加了124万吨/年,其它地区乙烯产能的增量非常有限。

全球乙烯产能分布(万吨/年)

数据来源:公开资料整理

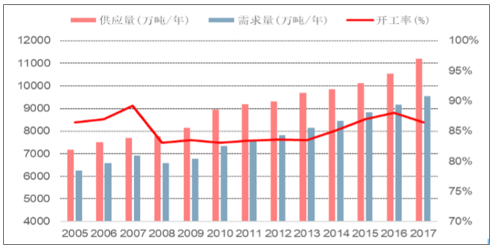

全球乙烯产能、需求量稳步增长,供需紧平衡:2017年全球乙烯产能为1.70亿吨,2010~2017年均复合增长率为2.40%;2017年全球乙烯需求量为1.53亿吨,2010~2017年均复合增长率为3.41%,需求量增速略高于产能增速,未来乙烯供需将处于一个紧平衡的格局。2017年全球乙烯装置开工率为89.4%,较2016年下降0.1个百分点,与16年基本持平。2017年全球乙烯供需较为紧张,开工率仍处于高位,预计2018年将会继续延续这样一个状态。

全球乙烯供需关系

数据来源:公开资料整理

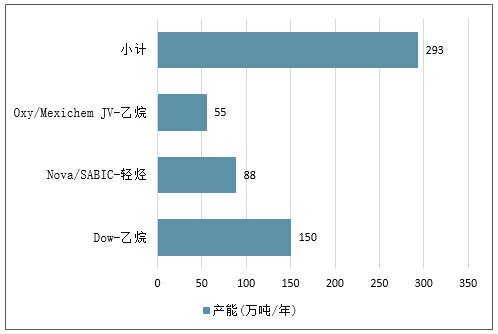

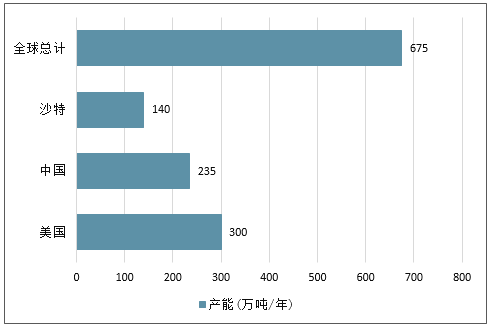

2017~2018年全球乙烯产能增长主要集中在中国和美国,2年新增产能共计1447万吨。美国新增产能主要以乙烷及轻烃为主,而中国新增产能主要为MTO和CTO为主。随着进口美国乙烷协议的签订,乙烷裂解制乙烯会在国内慢慢兴起。

2017年美国乙烯增产产能

数据来源:公开资料整理

2017年中国乙烯增产产能

数据来源:公开资料整理

2017年全球乙烯增产产能

数据来源:公开资料整理

2018年全球乙烯增产产能

数据来源:公开资料整理

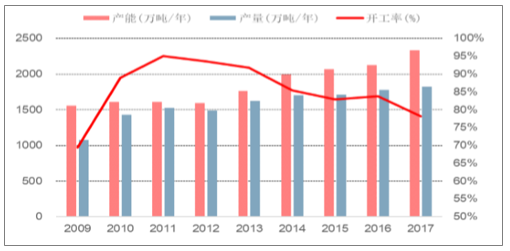

从国内来看,乙烯产能上涨,开工率连年降低:2017年乙烯产能为2300万吨,相比2016年2100万吨产能上涨了200万吨,同比上涨9.52%,2009~2017年均复合增长率为5.16%,2016年全年乙烯产能增幅显著。而2017年开工率仅为78.5%,相比16年的83.4%,下降了4.9个百分点,开工率从2011年95.1%的高位连年降低,开工率下滑主要是新增煤制烯烃项目开工率偏低所致。

乙烯产能产量及开工率变化趋势

数据来源:公开资料整理

乙烯进口当量上涨显著,对外依存度高:2017年乙烯当量进口量为2011万吨,2009~2017年均复合增长率为5.7%,相较于16年的1685万吨,同比增长了19.3%,2017年全年乙烯进口当量大幅提升,国内乙烯缺口显著;乙烯对外依存度从2016年的48.61%提高到了2017年的52.47%,2017年是近7年来乙烯进口当量的一个最高点。

乙烯及对应主要下游当量进口量(万吨/年)

数据来源:公开资料整理

2017年中国乙烯主要下游产品供需形势

据来源:公开资料整理

乙烯供需变化

数据来源:公开资料整理

乙烯下游市场格局

数据来源:公开资料整理

国内乙烯需求量增长显著:2017年国内乙烯需求量为2036万吨,相比于16年1946万吨同比增长4.62%,2009~2017年均复合增长率为7.15%,国内乙烯需求量稳步增长。2017年国内乙烯新建项目总计119万吨,2018年预计国内乙烯新建项目235万吨。

三、聚乙烯全球供需相对平衡,国内产能缺口明显

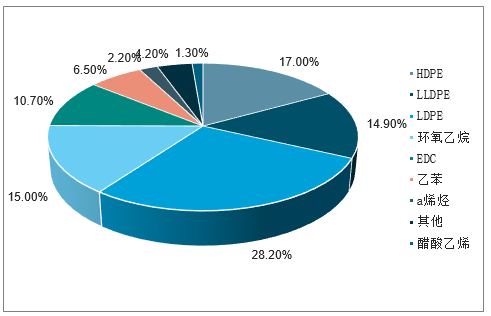

从乙烯下游市场格局来看,聚乙烯(PE)是乙烯最大的下游应用,占比高达60%。乙烯消费中,聚乙烯(PE)比例逐年提高,其中HDPE与LLDPE增幅显著。相比之下,其它产品消费比例却在下降:2010年全球PE约占乙烯消费的60.1%,到2017年PE约占全球乙烯消费的61.9%,其中HDPE占比29.0%,相比于2010年的17.0%,提高了12个百分点,增幅明显。

2010年乙烯下游市场格局

数据来源:公开资料整理

2017年乙烯下游市场格局

数据来源:公开资料整理

全球聚乙烯产能分布(万吨/年)

数据来源:公开资料整理

2017年全球聚乙烯新增产能662万吨/年,产能重心由北美转向亚太中东地区:2017年全球聚乙烯产能达到了11216万吨/年,全球2009~2017年均复合增长率为4.04%;亚太地区与中东地区2009~2017年均复合增长率分别为6.38%、8.75%,亚太与中东地区聚乙烯产能增长显著。

全球聚乙烯供需保持较快增长,供需相对平衡:2017年全球聚乙烯产量为1.12亿吨,2009~2017年均复合增长率为4.05%;2017年全球聚乙烯需求量为0.92亿吨,2009~2017年均复合增长率为4.40%,全球聚乙烯需求量增速基本上与产量增速持平。预计未来,聚乙烯供需将处于相对平衡的状态。

全球聚乙烯供需情况

数据来源:公开资料整理

国内聚乙烯需求及增速

数据来源:公开资料整理

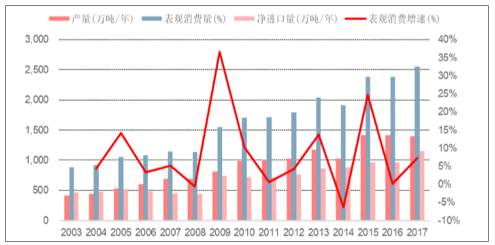

从国内来看,聚乙烯(PE)占据国内乙烯下游市场主导地位。2017年国内聚乙烯产量为1398万吨,相较于16年1418万吨小幅降低20万吨,同比跌幅为1.38%,基本与2016年持平,2009~2017年均复合增长率为7.03%;2017年国内聚乙烯表观消费量为2553万吨,相比于2016年的2382万吨增长了171万吨,同比增长7.19%,2009~2017年均复合增长率为6.47%;2017年表观消费增速为7.19%,相较于16年的0.19%,同比增长了7个百分点,国内聚乙烯需求回暖。2017年国内聚乙烯净进口量为1155万吨,相较于16年的964万吨大幅增加了191万吨,同比增长19.77%,2009~2017年均复合增长率5.83%。国内聚乙烯供需较为紧张,近一半的聚乙烯依赖于进口,而国内产量不增反降,缺口明显。

四、我国乙烯原料多元化发展,轻质化大势所趋

国家政策推进乙烷原料轻质化进程:在过去的高油价下,国内蒸汽裂解制乙烯缺乏竞争力,刺激了行业内部的原料结构优化(即轻质化)和外部的多元化(如煤制烯烃、甲醇制烯烃等),初步形成了多种原料路线并行,相互竞争的格局。此外,国家有关部门出台了一系列政策,大力推动化工原料的多元化和轻质化进程。《石化和化学工业发展规划(2016-2020年)》明确指出,要加快现有乙烯装置升级改造,优化原料结构,实现经济规模,提升加工深度,提升非石油基产品在乙烯和丙烯产量中的比例,提高保障能力。2016年4月发布的《石油和化学工业“十三五”发展指南》也进一步明确了围绕原料多元化,加快现有乙烯装置的升级改造。

国内多家石化公司与美国签订进口乙烷协议。2017年11月6日,南山集团和美国乙烷公司(AEC)签订260万吨/年乙烷进口合同,这是中国进口乙烷的首单合同;2017年11月下旬,江苏新浦化学与英力士集团签订了一项长期进口乙烷协议;2017年12月20日,聚能重工与美国乙烷公司签订了260万吨/年进口乙烷合同;2018年2月1日,阳煤集团青岛恒源化工有限公司与美国乙烷公司签署乙烷供应协议,阳煤集团在青岛董家口规划建设200万吨/年乙烷综合利用项目;2018年3月12日,卫星石化与美国SPMT共同出资设立ORBIT,为公司控股子公司连云港石化有限公司320万吨/年轻烃综合加工利用项目提供乙烷原料提供保障。

中国拟在建的乙烷裂解制乙烯项目

数据来源:公开资料整理

进口乙烷裂解制乙烯准入门槛高,卫星将为项目先驱者:自2015年以来,进口乙烷裂解制乙烯受到很大的关注热度,国家也鼓励各企业进行进口乙烷裂解制乙烯项目的规划,但是在项目审批上严格把关。进口乙烷裂解制乙烯属于核准制项目,核准权限在省级政府,不能视之为普通的乙烷脱氢项目,且项目需要符合国家发改委和工信部联合制定的乙烯项目核准的前提,并且需要企业具备相应的资源获取能力。总的来说,未来进口乙烷裂解制乙烯的产能不会有爆发式的增长,产能投放将有序进行,卫星石化连云港项目将处于领先地位。

乙烷裂解制乙烯项目技术成熟:乙烷制乙烯工业化装置普遍采用与传统石脑油路线相同的蒸汽裂解工艺,只是由于原料性质及产品裂解气组成的差异,在裂解炉、分离流程设置、操作参数等方面都有所差异。国内现有的大型蒸汽裂解制乙烯装置都配套建有用于裂解循环乙、丙烷的气体炉,规模达到世界领先水平;国外独立的大型乙烷蒸汽裂解装置建设、运营经验十分丰富,不存在技术风险。总体来看,国内建设乙烷裂解制乙烯项目,从技术可得性和实施难度看基本不存在障碍。

五、美国乙烷产能过剩,乙烷裂解原料有保障

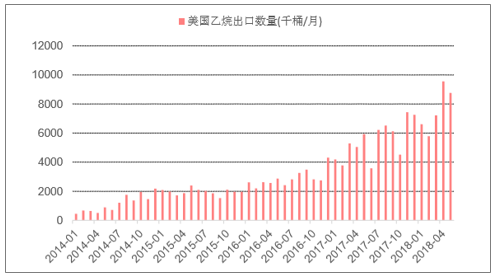

美国NGL分馏能力大幅增加,乙烷产量大增。据显示,受页岩气产量快速增加的影响,乙烷作为伴生气产量大增,价格降低,美国新建天然气凝析液(NGL)分馏产能得到大幅增加,2017年美国日均乙烷产量为140万桶/天,而到了2018年5月,美国日均乙烷产量已经上涨到了170万桶/天。

美国出口乙烷数量节节攀升,美国国内乙烷产能过剩明显。2017年美国出口乙烷数量为6590万桶,相比于2016年3475万桶增长了3115万桶,同比增长了89.6%,涨幅明显;预计2018年美国出口乙烷数量为11565万桶,未来美国乙烷出口量有较大的保障。这也表明美国国内乙烷产能过剩明显,未来乙烷价格将维持低位。同时,中东以及加拿大地区乙烷产量也在逐年攀升,未来乙烷原料来源有了更多的选择。

美国NGL中分离乙烷出口数量变动

数据来源:公开资料整理

全球已有出口乙烷项目经验,为中国进口乙烷夯实基础。目前美国企业将页岩气分离出的NGL通过长距离管道运输至分馏装置得到乙烷,再将乙烷液化装入大型乙烷船(VLEC)中,并运输到出口国,存储在储罐中,再通过管道运送到生产装置中。以上是进口乙烷制乙烯的整个运输流程,早前美国已与英力士公司签订了协议,从2015年开始从美国“MarinerEast”项目运输乙烷原料至欧洲,这说明了美国已有出口乙烷原料的成熟技术以及项目经验,可以保障中国进口美国乙烷的顺利进行。卫星石化半年报披露:公司在7月份已完成首批乙烷专用运输船的租约签订,项目原料运输问题得到解决。

六、油价维持高位,乙烷制乙烯成本优势明显

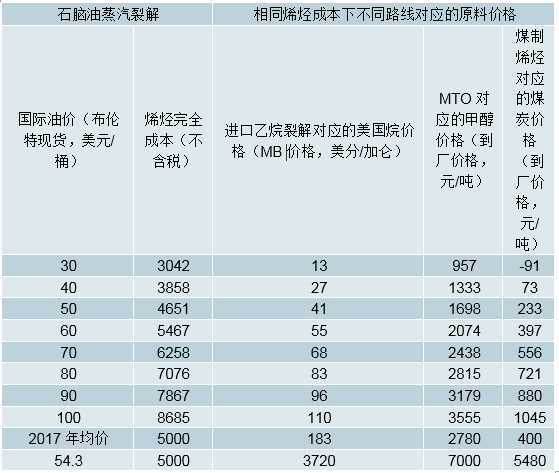

油价维持高位,进口乙烷制乙烯经济性可期。2013年油价维持高位,平均油价为108美元/桶,此时使用NGL分馏的乙烷的成本大大低于使用石脑油与混合气裂解的成本;而2016年油价处于低位,平均油价为35美元/桶,此时使用NGL分馏的乙烷已没有经济上的优势。而现在油价处于上行通道,随着未来油价的上涨,进口乙烷裂解制乙烯项目在经济成本方面将会越来越有优势。

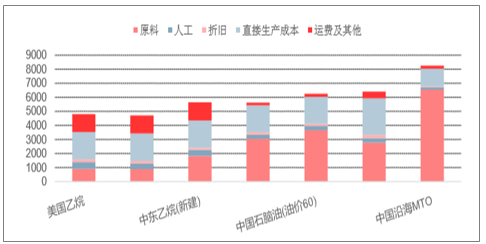

进口乙烷制乙烯较CTO、MTO优势明显,未来我国乙烯行业将会形成油头、煤头、乙烷裂解三种路线并存的竞争格局。美国乙烷到港华东价格约为5000元/吨,与较低油价的石脑油相比,每吨便宜近1000元,与高油价下的石脑油相比就相差更甚;相较于中国的CTO、MTO,进口乙烷制乙烯有着更大的经济优势。那么未来,随着美国乙烷逐渐进入中国,中国乙烯原料将会逐渐转向乙烷。

不同路线乙烯成本假设(到港华东)

数据来源:公开资料整理

不同路线烯烃完全成本比较

数据来源:公开资料整理

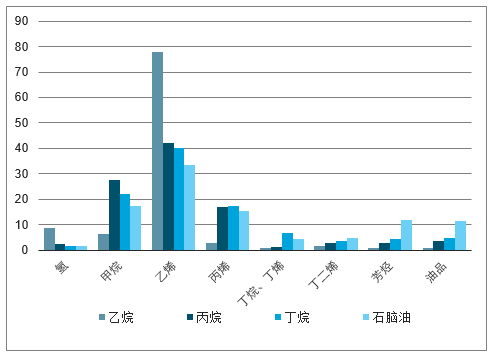

乙烯收率高于石脑油裂解,盈利能力可观。轻烃裂解乙烯收率均高于石脑油裂解,以乙烷为例,其裂解产物中乙烯收率高达77.7%,相较于石脑油的33.6%的乙烯收率高出了一倍,且副产品量和品种都较少。在目前市场形势下,高乙烯收率具有更好的盈利能力。

裂解产物收率对比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乙烯行业市场全景调研及未来趋势研判报告

《2026-2032年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询