全球研制中的生物技术药物超过2200种,其中1700余种进入临床试验。生物技术药品数量的迅速增加表明,21世纪世界医药的产业化正逐步进入投资收获期,全球生物医药产业快速增长。20世纪90年代以来,全球生物药品销售额以年均30%以上的速度增长,大大高于全球医药行业年均不到10%的增长速度。生物医药产业正快速由最具发展潜力的高技术产业向高技术支柱产业发展。

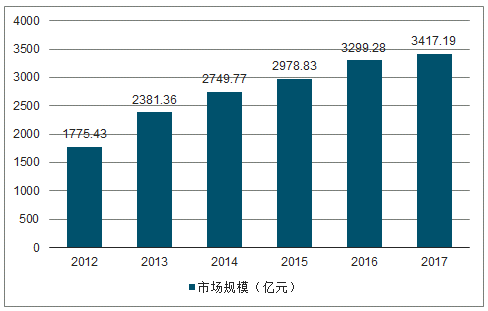

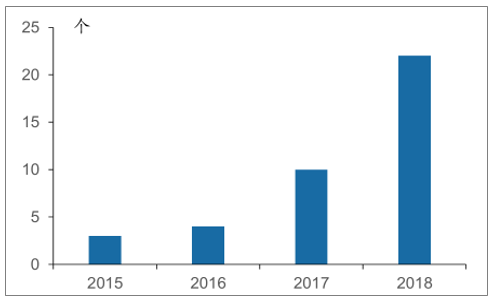

2009-2017年中国生物医药行业市场规模走势

数据来源:公开资料整理

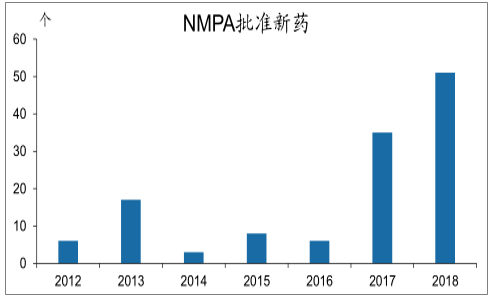

2018年NMPA共批准51个新药在国内上市,是有史以来国内上市新药数量最多的年份。其中进口新药40个,国产11个(其中化药33个、生物药17个、中药1个)。从2017年以来,国内上市新药数量明显增多,这主要得益于药品审评审批制度改革的推进。

2012-2018年NMPA批准上市的新药(含疫苗)

数据来源:公开资料整理

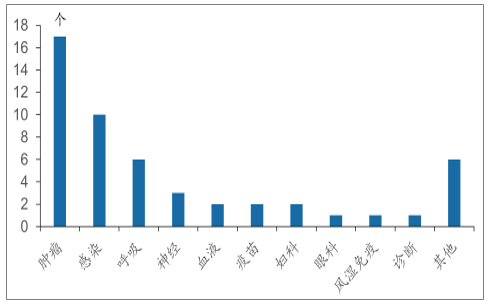

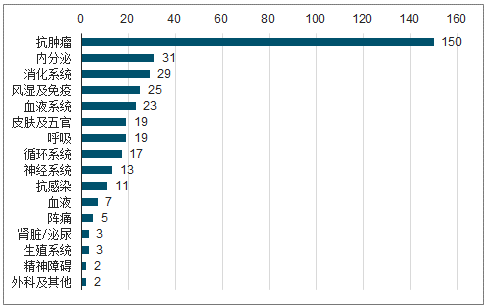

2018年国内上市的新药以抗肿瘤药最多,其次是抗感染用药,其中主要以病毒性肝炎和HIV感染为主,呼吸系统疾病新药有6个;2018年上市的新药以慢性病等重大疾病适应症为主。

2018年国内上市新药治疗领域分布

数据来源:公开资料整理

国产创新药产研两热,研发申报数量持续新高。不仅小分子研发加速,生物药研发更是呈现出爆发的趋势。从整体临床适应症分布来看,抗肿瘤适应症占据40%以上,其次内分泌、消化系统、风湿免疫及血液系统等领域。

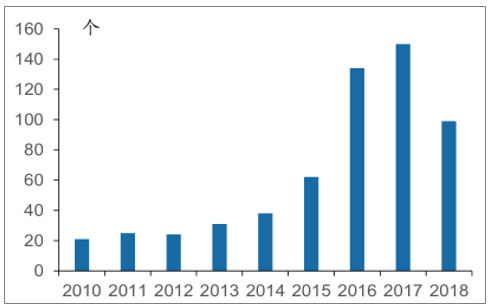

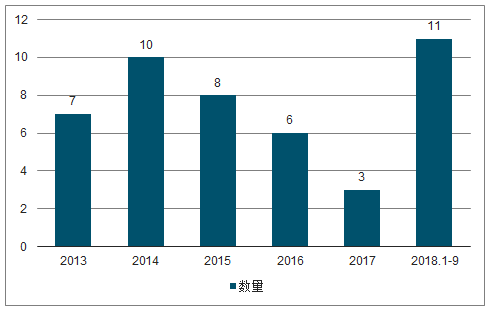

2016年和2017年进入临床研究的国产新药数量不断刷新纪录。2018年,获得CDE批准进入临床研究的国产新药共99个,数量有所下滑。

2017年CDE承办的国内企业NDA数量为10个,2018年这一数量翻倍达到22个;2018年获批上市的国产新药仅11个,预计在2019年将会有更多的国产新药获批上市。

2010-2018年CDE批准在国内临床(FIH)的国产新药

数据来源:公开资料整理

2015-2018年CDE承办的国内企业NDA数量(含中药和疫苗)

数据来源:公开资料整理

2015-2018年上市的重磅品种的临床、监管、市场推广均在加速2018年以来年年1.1类新药审批上市加速。1.1类新药是指的国内外均未上市的药物,与首仿药物相比具有更强的创新属性。从2018年的1.1类新药获批速度来看,正处于明显加速的状况。

2013-2018年获批的1类新药数量

数据来源:公开资料整理

获批临床试验新药适应症分布(化药+生物药)

数据来源:公开资料整理

在药品价格下降以及运营成本的压力下,大型药企纷纷对业务进行调整,聚焦在研发和销售等核心业务,同时转向对生物药的开发,小分子药外包业务仍然维持高景气度,有望继续维持高于医药行业增速的水平。在此背景下,国内CDMO公司有望凭借成本优势和服务的灵活性承接这部分订单。

国产1类创新药仅有十余个获批;然而最近两年中鼓励创新药发展的政策频出:审评审批方面,包括优先审评、优化临床试验受理流程等,加快创新药上市进度。另一方面,MAH制度的推行使得上市许可与生产许可分离,生物技术公司能够通过外包实现药品的生产和销售从而直接获利,同时仍然持有药品批准文号,极大促进创新药发展。

除了受722临床核查影响导致2016年新药受理数量有所减少,其他年份申请数量均呈上升趋势,其中2017年1.1类化药上市申请8个,临床申请104个;1类生物新药上市申请2个,临床申请60个,达到十年之最。

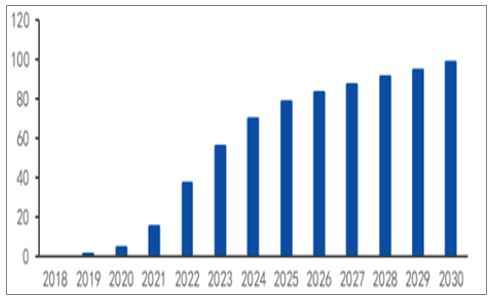

PD-1/PD-L1药物市场规模有望达到百亿规模。PD-1/PD-L1可以对多种肿瘤疾病产生效果,具有广谱的抗癌性质。随着适应症的不断扩大,其相应的市场规模也将不断增长。据测算,到2022年,国内PD-1/PD-L1的市场规模有望达到37.5亿元,而到2030年将接近100亿元。

2018-2030年中国PD-1和PD-L1市场规模预测(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国创新药行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国海洋生物医药行业发展现状调查及市场分析预测报告

《2026-2032年中国海洋生物医药行业发展现状调查及市场分析预测报告》共十章,包含2021-2025年海洋生物医药产业园区发展分析,海洋生物医药重点生产企业及研发机构分析,海洋生物医药产业投资及前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国生物医药行业产业链图谱、市场规模、重点企业及发展趋势:本土企业国际化步伐加快,国内生物医药行业进入创新驱动高质量发展期[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)