征信是指按一定规则合法采集企业、个人的信用信息,加工整理形成企业、个人的信用报告等征信产品,有偿提供给经济活动中的贷款方、赊销方、招标方、出租方、保险方等有合法需求的信息使用者,为其了解交易对方的信用状况提供便利。

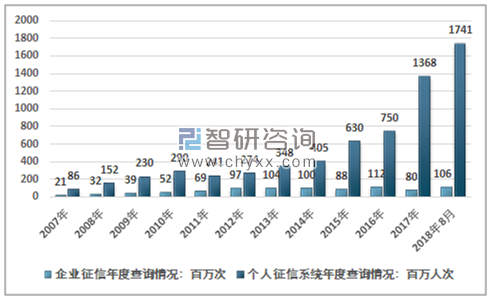

截至2019年1月1日,经过中国人民银行分支机构备案的企业征信公司共151家。 2017年累计查询8014万次;个人征信系统开通查询用户7.9万户,2017年累计查询13.68亿次。企业和个人日均查询次数分别为22万次和375万次,单日最高查询次数分别为48万次和572万次。

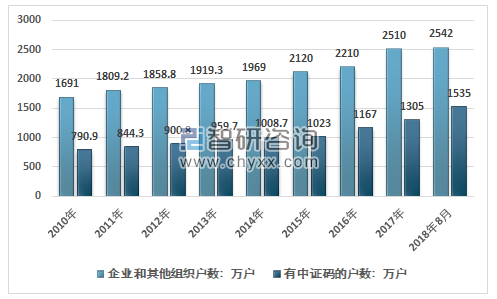

统计数据表明,截至2018年8月末,中国人民银行征信中心的个人征信系统累计收录信贷信息33亿多条、公共信息65亿多条,为2542万户企业和其他组织、9.7亿自然人建立了信用档案;接入各类法人放贷机构3900多家,日均查询企业信用报告29万余次、个人信用报告477万余次。

2007-2018年企业和个人信用信息基础数据库年度查询情况

资料来源:中国人民银行征信中心,智研咨询整理

截至2016年末,数据库已收录自然人信息9.1亿人、企业及其他组织信息2210万户,并采集非金融信用信息50.6 亿条。截至2017年底,国家基础信用信息数据库已收录9.5亿自然人和2510万户企业和其他组织的信贷信息,全国共接受查询企业征信报告8014万次、个人征信报告13.7亿次。

截至2018年8月末,数据库累计收录信贷信息33亿多条、公共信息65亿多条,为2542万户企业和其他组织、9.7亿自然人建立统一的信用档案;接入各类法人放贷机构3900多家,日均查询企业信用报告29万余次、个人信用报告477万余次。

2010-2018年中国企业信息数据库客户情况

资料来源:中国人民银行征信中心 智研咨询整理

人民银行征信中心是目前我国征信行业的主导力量:2004 年~2006 年,人民银行征信 中心在原有银行信贷登记咨询系统和上海个人征信试点基础上,先后建成了全国集中统 一的企业征信系统和个人征信系统,经过 10 年的发展,目前人民银行已经建成了国内 覆盖范围广、接入机构众多的信用信息数据库,在国内征信行业中起到主导作用。央行 征信系统的产品和服务体系日益完备,以各种版本信用报告为核心的企业、个人基础产 品体系已经相对成熟,并在此基础之上进行深加工,针对用户的个性化需求,先后推出了关联企业查询、个人信用报告数字解读等多种信用增值产品。

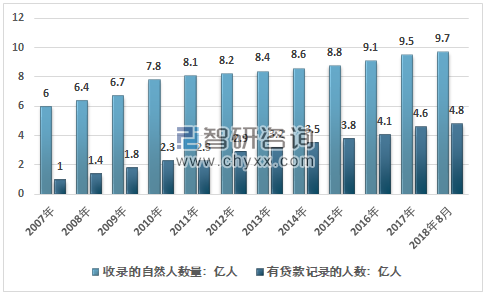

个人信用信息基础数据库收录的自然人数量(2007-2018年)

资料来源:中国人民银行 智研咨询整理

市场化推动征信机构转向盈利:未来,随着国内个人征信行业市场化的推进,个人征信机构将逐渐由非营利性机构转为盈利性企业,信用报告的价格也将大幅提高。根据发改 委规定,央行征信中心自 2014 年 6 月开始对个人查询本人信用报告实施收费,每年查询的前2次免费,第3 次及以上每次收取服务费 10元。预计未来个人信用报告市场价格为10~25 元/份(对比美国,其征信报告市场价约为70 元/份)。

2010-2018年中国征信行业市场规模构成

资料来源:智研咨询整理

人民银行征信中心(央行征信中心)于2006年3月经中编办批准成立,作为央行直属事业单位专门负责企业和个人征信系统的建设、运行和维护。截止2018年央行征信系统累计接入机构超过3000个。

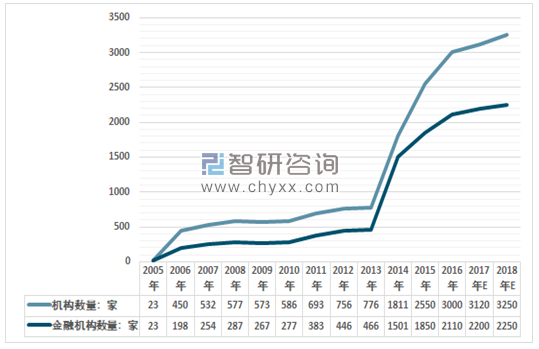

个人征信系统历年接入机构数量变化趋势

资料来源:中国人民银行,智研咨询整理

社会对征信信息需求巨大,而征信系统收录不全,政府主导的征信体系难以完全满足金融市场运行的需要,而随着互联网金融的发展,P2P、消费金融等细分领域对征信行业提出了更多的要求,促进了市场化征信机构和互联网征信技术的发展。

智研咨询发布的《2019-2025年中国征信服务行业市场全景调查及发展趋势研究报告》显示我国征信体系建设从信贷征信起步,目前已形成以人行金融信用信息基础数据库为主导、市场化征信机构为辅的多元化格局。人行征信系统作为基础数据库,是征信体系的核心环节;立足于细分市场的市场化征信机构,发挥其细分数据优势,两者差异化配合构建了完整的征信系统。

从总体上看,目前我国的企业征信服务市场化程度不高,从信用数据的归集、信用信息平台的建设到信用信息的应用、信用服务机构的设立等,仍然存在信用服务需求不足、信用服务市场不成熟等问题。同时,天眼查、企查查、启信宝、企查猫这几家处于国内企业征信服务市场第一梯队的品牌,仍然缺乏相应的征信牌照资质及授权、研发的信用量化评级模型,尤其是在于国际多个权威评级体系互认互换方面。

对于目前的中国征信市场来说,互联网是眼下最强的风口力量。消费金融、P2P、共享经济、社交、电商,这些炙手可热的互联网行业都具有征信需求。然而,以央行征信中心为核心的体系,无论是从可操作性还是数据维度上看,都显然无法满足这些行业的需求。

随着互联网、智能电子产品不断普及,大数据征信其应用场景也不断延伸扩展,除了在传统信贷领域得到应用外,大数据征信不断向生活领域延伸。例如芝麻信用,其应用场景已经衍生到生活的方方面面,包括租车、神州租车、共享充电宝、未来酒店、小猪短租、花呗等场景。考拉征信也在住宿、旅游、餐饮等生活方面有所应用。

我国部分征信企业竞争优势

企业名称 | 竞争优势 |

芝麻信用管理有限公司 | 芝麻信用体系包括芝麻分、芝麻认证、风险名单库、芝麻信用报告、芝麻评级等信用产品。蚂蚁金服拥有 3 亿实名用户 和真实身份证信息,用户在淘宝和天猫上的消费和支付数据,还包括投资、理财、生活、公益等其他数据。 |

腾讯征信有限公司 | 腾讯拥有 8.2 亿 QQ 月活跃用户、 4.68 亿微信月活跃用户的支持,同时在门户、娱乐等领域用户规模最大,还包括投资、理财、生活等其他数据。 |

深圳前海征信中心股份有限公司 | 不仅包括平安集团网贷业等类金融机构的借款信息、银行的贷款记录,也涵盖车险违章等非金融信息。 |

鹏元征信有限公司 | 深圳市个人信用征信系统受深圳市政府委托,由鹏元征信承建,从事征信业务超过 12 年,拥有鹏元征信系统、评分系统、客户关系管理系统等。 |

中诚信征信有限公司 | 拥有独立的民间征信数据库和电子商务平台 ,老牌企业征信公司。 |

中智诚征信有限公司 | 民营第三方征信公司,“中智诚个人征信评分”包括:偿还历史、欠款额及信用账户数、使用年限、新开立信用账户、信用类型、近期信用查询次数等。 |

拉卡拉信用管理有限公司 | 累计用户超过8000万,累计服务用户超过8亿人次,全国超过300个城市运营超过50万商户,覆盖80%以上社区,每月交易额超过1000亿元。与中国银联以及工、农、中、建、交五大行等数百家金融机构建立了战略合作伙伴关系,国内信用卡用户平均约15%通过拉卡拉平台还款。 |

北京华道征信有限公司 | 新奥资本为超过920多万户居民以及3.8万多家工商业用户提供清洁能源产品与服务,覆盖城区人口6100多万;亿美软通为超过45万家企业提供移动个性客服、移动数据采集、移动高效管理等服务,覆盖超过5亿手机用户 。 |

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)