现代汽车已经由过去完全机械化发展成机械与电子结合,并且由单纯的交通工具变成了集交通、娱乐、办公等多功能平台。如今汽车电子占整车的成本比重越来越大,比如车身传感器、GPS导航、汽车仪表盘、中控、车灯、发动机等。最为关键的两个重要发展方向是新能源车与自动驾驶系统,其中国内车用PCB的主要两大需求增长因素是新能源汽车动力系统与ADAS系统。随着新能源车的推广和自动驾驶技术的逐步发展,车用PCB板的使用将越来越广泛,不再局限于车用中控电子系统。目前汽车电子占整车成本的份额不断上升,预计到2020年汽车电子占整车价值量的50%左右。

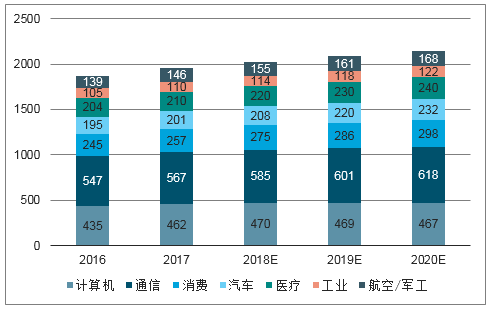

预计到2020年,全球电子市场规模将达到2.15万亿美元,其中汽车电子市场增长速度最快,年复合增长率为5.5%,这带动了汽车PCB行业的发展。预计到2020年,预计并以年复合增长率3%增长至59万亿美元。在全球产能持续转移亚洲的形势下,内外资企业纷纷投资建厂,以较低廉生产成本的PCB迎接国内乃至全世界下游产品的需求,这为国产PCB做好替代准备,扩大市场占有率。

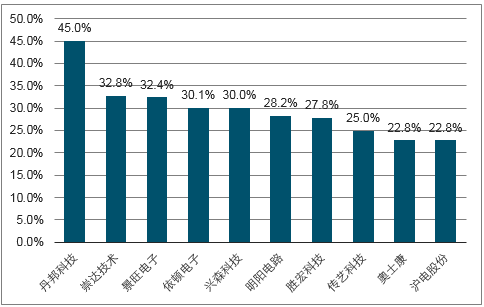

PCB厂商2018前三季度毛利率排名

数据来源:公开资料整理

全球电子市场规模分布及预测(十亿美元)

数据来源:公开资料整理

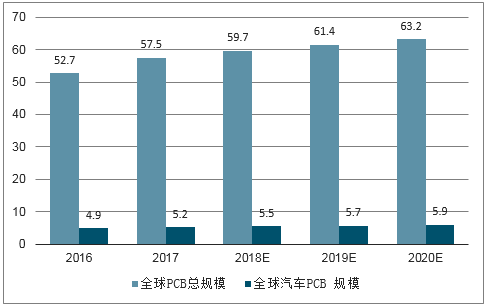

全球汽车PCB规模及预测(十亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国车用PCB行业市场竞争现状及未来发展趋势研究报告》

受环保压力影响,传统汽车尾气污染问题日益受到重视,其中华北地区空气质量普遍较低,在这双重背景下新能源汽车这一替代产品日益受到重视。新能源汽车主要的动力来源是电能,相比于传统的化石燃料汽车,电动汽车具有零排放、零污染、能源转化效率高等优点。

工信部规划在2018-2020年要求乘用车企在新能源汽车方面的积分分别为8%、10%和12%,与之对应的新能源汽车产量为95万、132万和181万台;新能源正积分补填负油耗积分直接强制行业向新能源、低油耗转型,该政策已成为产业加速发展驱动力。未来随着新能源车产业逐渐成熟,国外新能源车的竞争加剧,相关扶植力度必将进一步加大。

中国新能源汽车政策汇总

时间 | 政策 | 主要内容 |

2017年9月 | 《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》 | 自2018年4月1日起施行。此次双积分正式文件与之前的征求意见稿有几点不同:变化一:新能源积分2018年不考核。2019年、2020年度,新能源积分比例依旧要求分别为10%、12%。变化二:新能源积分门槛降到3万台。对乘用车年度生产量或者进口量超过3万辆以上的车企从2019年开始进行考核。前述征求意见稿门槛是5万台。变化三:2019年和2020年的新能源积分合并考核。乘用车企业平均燃料消耗量正积分可以结转或者在关联企业间转让。乘用车企业新能源积分正积分可以自由交易。新能源汽车正积分不得结转,但2019年度新能源汽车正积分可以等额结转一年,2019年新能源负积分可以使用2020年的新能源汽车正积分抵偿。 |

2017年12月 | 2018-2020年免征新能源车购臵税 | 2018年1月1日至2020年12月31日,对购臵的新能源汽车免征车辆购臵税。对免征车辆购臵税的新能源汽车,通过发布《免征车辆购臵税的新能源汽车车型目录》实施管理。2017年12月31日之前已列入《目录》的新能源汽车,对其免征车辆购臵税政策继续有效。 |

2018年2月 | 《关于调整完善新能源汽车推广应用财政补贴政策的通知》 | 通知称过渡期期间(2018年2.12-6.11)上牌的新能源乘用车、新能源客车按照《财政部科技部工业和信息化部发展改革委关于调整新能源汽车推广应用财政补贴政策的通知》对应标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变 |

2018年6月 | 发改委和商务部发布《外商投资准入特别管理措施(负面清单)》 | 文件指出,汽车整车制造的中方股比不得低于50%,同一家外商只可在国内建立两家及两家以下生产同类整车产品的合资企业,但自2018年7月28日起,将取消专用车、新能源汽车外资股比限制,2020年取消商用车外资股比限制,2022年取消乘用车外资股比限制以及合资企业不超过两家的限制。 |

2018年7月 | 北京新能源汽车地补政策,按国补1:05补助 | 补贴标准是对新能源汽车(纯电动汽车、燃料电池汽车)按照中央与地方1:0.5比例安排市级补助。对私人购买新能源小客车不作运营里程要求,对其他类型新能源汽车,在车辆运营满2万公里后,给予市级补助。新能源环卫车、新能源公交车、行政事业单位使用财政性资金购买的新能源汽车,不享受本市财政补助。 |

数据来源:公开资料整理

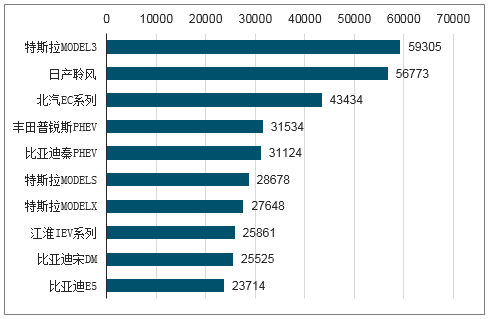

从新能源汽车产销数据来看,我国新能源汽车产业从2014年开始进入快速发展的阶段,从2014年至2017年,我国新能源汽车产销数量持续保持高增长,3年复合增长率分别为116.72%和118.00%,其中2017年我国新能源汽车完成产销79.4万辆和77.7万辆,同比增长53.58%和53.25%。今年1-8月,全球新能源乘用车累计销量为107.9万辆,同比增长69%,结合产销情况分析,厂商新能源汽车存货量少,产销率基本维持在98%左右。此外特斯拉已经与上海政府正式签约在国内建厂,这将会进一步提高我国新能源汽车产销量,从而带动产业上游供给增长。

2018年1-8月新能源汽车销量排名(辆)

数据来源:公开资料整理

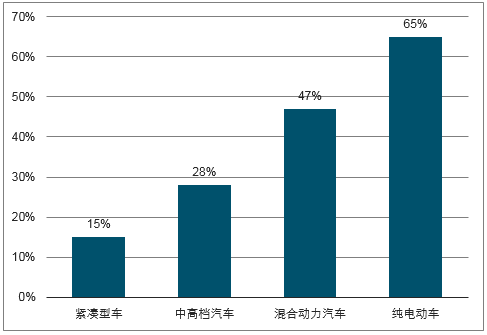

新能源车对电子化程度的要求更高,电子装置在传统汽车的成本占比约为25%,而在新能源车中则高达45%-65%,主要的原因是独特的动力系统,其余电子系统PCB用量均与传统汽车没有太大区别。

传统汽车在PCB用量方面,普通汽车PCB用量约1-1.5平米,豪华车车用PCB大约2.5-3平米,因为每米价格接近1千元,所以每台豪华车PCB价值约3-5千元。而新能源汽车动力控制系统中BMS中的主控电路对PCB用量为0.24平米左右,单价可高达20000元/平米;单体管理单元的PCB用量为3-5平米;VCU与MCU对PCB用量相对较少约为0.03-0.15平米且所用PCB为普通板,价格在1000元/平米左右,平均所需要的PCB需求就高达3-5平方米;再加上其他电子化系统,全车的PCB用量5-8平米之间,这意味着单台新能源车的PCB需求量是普通汽车的5倍以上,新能源车的动力系统均价每平米约2000元,其他系统按每平米1000元计算,单台车PCB价值量约为一万元。

汽车电子在不同车型中的成本占比

数据来源:公开资料整理

由于5G基站采用新的架构,相关电子元器件要求有很大改变,在单基站中,就天线而言,4G的天线阵列单元一般不超过8个,5G采用大规模天线阵列技术,阵列单元将达到128或者更多,所以4G基站天线一般3根,每根80片板,到了5G会用到6-12根天线,每根150片左右。因为5G信道更多,每片PCB的面积和层数也会增加,尺寸从15平方厘米增加至35平方厘米;层数从双面板升级为12层板左右;基材方面,5G新建通讯基站对高频高速电路板有着大量的需求,对高频高速PCB的制造工艺要求非常高,利润率也远高于其他的传统PCB产品,4G单价每平米2000元左右,5G每平米5000元左右。据推测,单个5G宏基站的PCB价值量是4G的3倍以上。

5G投资变化:射频端价值量高,弹性大

数据来源:公开资料整理

2018-2024年5G行业PCB市场规模预测

数据来源:公开资料整理

中国未来七年5G投资将超万亿高于4G投资。目前,我国三大运营商已敲定5G路线图。中国移动在今年3月宣布计划在主要城市建设5G试点网络,并于2020年全面商用。中国电信近日表示2019年5G预商用,2020年正式商用。中国联通也表示2019年5G预商用部署。

到2022年,中国或将建成全球最大的5G网络,中国5G用户数将达到5.883亿户,占移动用户总数的39.9%。

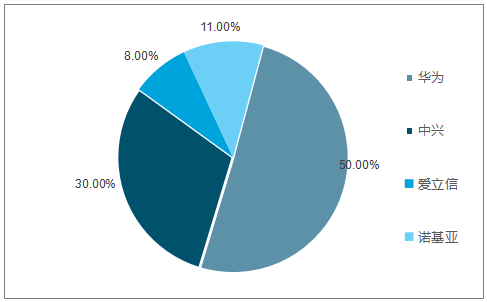

随着国内5G商用进程加速,运营商在5G初期(2020年前)大概率采取独立组网方式(SA),那么华为中兴等本土企业将在5G发展初期占据先发优势,而在5G建设中期(2020-2025年),运营商出于成本考虑将通过独立组网非(NSA)实现大范围覆盖,由于NSA组网下需要将4G基站升级为5G基站,而各厂商设备又并不通用,因此这一阶段四家市场份额将阶相对保持稳定。

总体来看,在5G时代本土主设备商国内市场份额有望进一步提升,预计到2020年四家市场份额将分别为54%、32%、5%和9%。

2017年国内通信网络设备竞争格局

数据来源:公开资料整理

设施布置方面,由于5G使用较高的频率,其信号在传播过程中衰弱大,导致覆盖面积减弱,因此5G将会采用“宏基站+微基站”密集组网的覆盖模式。2012-2017年,经历4G网络大规模建设后,我国通信基站数量快速增长,截至2017年,我国移动电话基站数量增长至619万个,3G/4G基站数量增长至462万个,其中4G基站数超过328万个。据测算,5G宏基站与4G基站数量规模相当,认为380万个,微基站则将达到950万个,预计到2020-2022年间,我国5G基站规模将达到百亿市场,2023年后规模将突破千亿市场。

国内今年3G/4G基站增速

数据来源:公开资料整理

印刷电路板在医疗领域应用广泛且保持稳定增长,例如,心血管方面PCB的应用从心脏起搏器、除颤器和心脏检测仪到医疗成像系统、核磁共振成像、CT成像、超声波设备等,此外还用在体温检测仪,血糖监测仪和电肌肉刺激设备等众多医疗设备中。

2017年全球医疗电子系统销售额为1100亿美元,同比增长4.76%,主要原因是移动诊断和治疗设备的增长推动销量的增长,2017年全球医疗PCB市场规模为11亿美元,预计将以2.1%的年复增长率增长到2020年。随着国内医疗设备制造技术的提升,中国医疗设备产业规模也逐年增大,2016年总产值约为470亿元,同比增长7.24%。在国内趋向老龄化的背景下,医疗电子未来成长空间巨大,将刺激医疗PCB的需求。

国内医疗设备及仪器仪表工业产值(亿元)

数据来源:公开资料整理

工业印刷电路板的应用同样广泛,如工业仪器、机电控制、灯光、电器仪表、交通运输等等。工业电子市场呈现较为稳定的增长,2017年市场销售额约为2100亿美元,同比增长2.9%,预计2018年销售额的增长率为4.76%,并且在2018至2020期间以3.4%的年复合增长率增长。未来随着工业4.0与机器人自动化的发展,该产业规模将进一步扩大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PCB行业市场全景评估及投资前景规划报告

《2026-2032年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年PCB企业投资潜力与价值分析,2026-2032年PCB企业投资风险预警,2026-2032年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)