国内游戏市场是一个“年轻而巨大”的市场,以移动游戏为例:根据调查数据显示,2018年国内移动游戏市场收入总额为1339.6亿元,在2013年该数据仅为112.4亿元,5年时间完成了10倍以上的增长。然而,2018年移动游戏同比增速也从2017年的41.8%滑落到15.4%,预示着其从年轻迈向成熟。

对于互联网产业而言,游戏行业研究的重要性不言而喻。游戏产品表现一方面受美术风格、关卡体验、付费设计等产品因素的影响,另一方面又与营销方式、渠道分发、买量投放等

市场因素息息相关,同时版本更新、政策限制、竞品推出等也会对其带来短期的冲击或者推动。

2017-2018年“竞技化,垂直化”成为市场增长的主要动力,一方面《王者荣耀》、《荒野行动》、《刺激战场》等竞技类产品成为市场的主旋律,另一方面《恋与制作人》、《青蛙旅行》等产品的爆红反应了女性玩家群体付费力的崛起。

2013-2020年手游市场发展驱动力

数据来源:公开资料整理

2018年,硬核联盟加上小米占国内安卓渠道60%以上的市场份额,而应用宝在微信和手Q的支持下独自占有了25%-30%的份额,渠道的集中化可见一斑。在这个过程中渠道在产业链中的重要性不断上升,盛大、掌趣、畅游、金山、完美等二线厂商纷纷投奔腾讯,一定程度上就是受此驱动。

而随着移动人口红利的消失以及移动端新玩家逐步成长为老玩家,游戏市场的口碑效应愈发明显。“游戏找用户”正在向“用户找游戏”演变。对于老玩家而言,浮夸的买量广告很难产生吸引,因为大多明白点进去后真实的游戏内容是什么。

游戏产业链的重心会慢慢向产品集中,渠道不再能掌握一切,产品为王真正到来。TAPTAP等测试口碑渠道的崛起,以及部分老牌厂商逐步加强产品投入注重自研自发等都是这一趋势良好证明。

一、资金方面

对用户从注册到留存、活跃、付费等各个环节进行追踪,最后落实到流水的预判和验证。而在流水产生之后,其对产业链的各个环节到底能产生多少效益,形成多少收入呢?

在海外的大部分市场,这一笔帐的计算会比较简单,因为海外大部分地区主要渠道只有苹果APPSTORE和GOOGLEPLAY。而这两个渠道的分层都是三七开,即渠道拿三层,厂商拿七层。当然,实际上大部分情况下游戏厂商只能拿到六层多,因为产品运营中产生的流水损耗(比如玩家退款)等都是由游戏厂商承担的。国内市场由于没有GOOGLEPLAY的进入,所以安卓渠道非常的多,如上文所述目前主要由硬核联盟、小米和应用宝组成。

海外和国内渠道的对比

数据来源:公开资料整理

国内苹果APPSTORE的分层情况与海外相同,而安卓渠道的资金分配则可以分为腾讯系和非腾讯系两种。因为大部分厂商发行的产品都会与渠道进行联运,即使用渠道的账号和支付系统并且流水先经过渠道。而腾讯发行的产品往往主推应用宝下载,使用QQ和微信账号登录并且流水直接从腾讯这边走。即使和其他渠道合作也是通过CPS包外发的形式,当然这也使得腾讯系的产品在市场早期就不受系统的隔离影响可以完成安卓和苹果的同服。

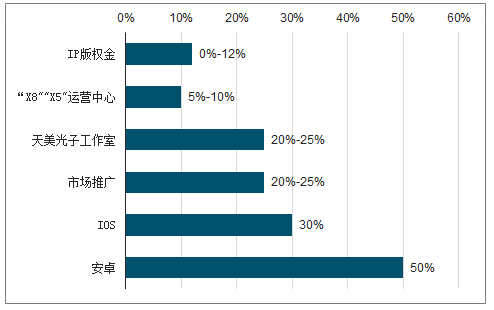

腾讯游戏内部有严格的分层流程,如果是工作室自研的产品,工作室大约能拿到流水的20%-25%左右。以魔方工作室的《火影忍者》为例,产生的流水先进行渠道分层(安卓五层苹果三层),然后减去9%支付给日本方的版权金。接着再给手游运营部门5%-10%(X8工作室),然后再给微信、手Q、市场部等分层,这些部门总共会再分掉剩下流水的50%左右,即大约总流水的20%-25%。这样下来到工作室还有20%-25%,具体会受到产品苹果和安卓的流水占比以及安卓流水中内部渠道和外部渠道的比例影响。若是外部cp与腾讯合作的产品则根据各自的合同有不同的分账比例,大多会谈到渠道后两到四层,少数能谈到五层。

腾讯系游戏产品流水分配

数据来源:公开资料整理

非腾讯系游戏产品流水分配

数据来源:公开资料整理

2018年全年共有超过4000款游戏产品参与买量,9月游戏买量产品的总数达到峰值,共有超过1900款产品参与竞争。所有产品总计投放广告数接近50万条,仅2018年下半年的游戏产品投放量就超过35万条,Q3、Q4期间市场进入白热化竞争阶段。

在市场早期新用户充足用户成本较低的情况下,专注买量的游戏公司可以迅速地壮大其势力。但是当市场新用户枯竭,产品同质化严重时,用户成本会快速上升,买量运营就会面临较大的问题。

二、小游戏

2017年底,跳一跳的病毒式传播让微信低调了一年的小程序迎来爆发,同时也让大家关注到“小游戏”这个市场。2018年,多个亿级用户平台涉足小游戏,除了微信和QQ空间,今日头条、快手、百度、淘宝等也先后推出了小游戏功能。根据腾讯公开信息及阿拉丁小游戏统计平台显示,2018年底小游戏上线总量超过7000款,微信小游戏单款月流水最高超5000万,10款小游戏安卓内购流水超千万,11款小游戏广告流水过千万。《海盗来了》、《贪婪洞窟》等产品的成功也让更多的中小CP杀入小游戏市场。

从页游市场和手游市场崛起的历史中可以发现,一个新游戏市场的爆发除了用户基础之外还需要一个重要的催化剂,那就是适合该平台的产品类型的创新。

腾讯的《七雄争霸》之所以能成为首个月流水过亿的页游并不仅仅是QQ流量的功劳,SLG建筑建造的时间等待和重策略、轻操作的游戏模式天然适合大部分页游玩家的“办公室游戏环境”。

依赖于微信、手Q等众多亿级用户产品,小游戏市场的用户基础是成熟的。同时,小游戏相对于手游而言拥有更强的社交性,其不用下载这一特性又使得其拥有更好的传播性。但目前的小游戏市场尚缺乏贴合这两个特性的品类创新,大多数产品包括取得不错流水成绩的产品都是沿用先前PC端和APP手游的游戏模式,而只是把小游戏自身的特性用在市场经营和流量裂变上。这使得整个小游戏市场的规模受到很大限制。

三、2019年游戏分析

国内手游人口红利消失、好产品缺乏、买量转化率下降等是2018年游戏市场增速放缓的主要原因。在没有版号的情况下CP不敢轻易立项,大IP、大制作的产品无法及时投入市场,使得新上线好产品不足影响了市场的增速。然而,即使版号全面放开,国内人口红利消失、题材买量转化率下降、成本高企等因素也依然存在。

1、 手游排行

2019年2月16日,AppStore畅销榜前10的游戏中,由腾讯游戏发行的《王者荣耀》排名第1;由网易游戏发行的《梦幻西游》排名第2;由芜湖享游网络发行的《命运-冠位指定》排名第3;由腾讯游戏发行的《QQ飞车》排名第4;由腾讯游戏发行的《QQ炫舞》排名第5。

2、 开服数据

1月28日-2月3日网页游戏开服前三:》《灭神》、《武动苍穹》、《猛将天下》;运营平台开服排行前三:37游戏、360游戏、搜狗游戏;研发商开服前三:上海三七互娱、杭州盛游、上海众源。

1月28日-2月3日重点运营平台:37游戏开服685组,同比下滑3.25%,环比下滑1.44%;360游戏开服294组,同比下滑22.83%,环比下滑2.00%;搜狗游戏开服258组,同比下滑33.68%,环比下滑1.53%;顺网游戏开服239组,同比下滑10.15%,环比上升8.64%;爱奇艺游戏开服96组,同比下滑39.76%,环比上升14.29%。

重点运营平台开服走势(组)

数据来源:公开资料整理

3、国内游戏排行

AppStore2019年2月8日数据中国区免费榜下载量排行前三:腾讯《绝地求生:刺激战场》、Kunpo《消灭病毒-数字消除飞机大战》、心动网络《香肠派对》。

4、海外游戏排名

根据AppStore2019年2月8日数据,海外主要市场及香港、台湾iOS游戏畅销榜中:网易《荒野行动》在日本市场中排名第四;创酷互动《极品芝麻官》和宝通科技旗下易幻网络《万王之王》在韩国市场中排名第四和八;腾讯《传说对决》、黑胡子《新三国志》、创酷互动《叫我官老爷》、》网易《明日之后》、点触科技《叫我万岁爷》在香港市场中排名第一、第三、第五、第六和第九;》腾讯游戏《传说对决》、腾讯游戏《极速领域》、创酷互动《叫我官老爷》、黑胡子《新三国志》在台湾市场中排名第一、第三、第五和第七。

相关报告:智研咨询发布的《2019-2025年中国游戏行业市场发展态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)