根据国家统计局数据显示,2018年1-11月限额以上服装鞋帽、针、纺织品零售额达12198亿元,同比增长8.1%,比2017年同期提升0.5pct;2018年1-11月化妆品零售额达2375亿元,同比增长10.5%,比2017年同期下降2.0pct;同期社会消费品零售额同比增长9.1%,比2017年同期下降1.2pct。相较于其他消费品类,2018年以来服装板块整体表现仍稳中有升,但化妆品板块增速下降明显。但从月度增速的环比趋势来看,社零总额和我们关注的服装鞋帽、针、纺织品和化妆品的增速在Q2以来后,呈现回落的态势。其中,11月服装类社零销售额增长5.5%,环比上升0.8pct,化妆品类增长4.4%,环比放缓2pct。整体来看,不同消费类目增速环比有所分化,受宏观经济下行影响可选消费仍有承压。

具体来看,1-11月期间,全国网上零售额80689亿元,同比增长24.1%,其中,实物商品网上零售额62710亿元,增长25.4%,网上渗透率为18.2%,较前期有所提升。虽然,电商增速近年在流量红利消退下有所放缓,但仍然是增速最快的销售渠道之一;其次,从城镇和乡村来看,1-11月累计增速分别为8.9%和10.2%,表明低线市场仍是整体消费零售增长的主要推动力来源。

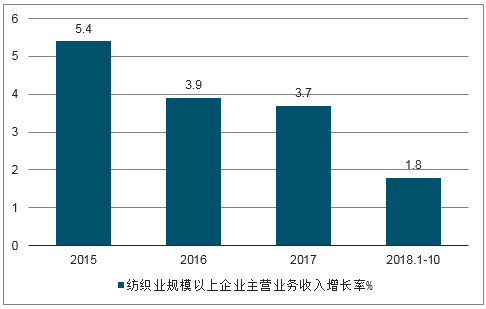

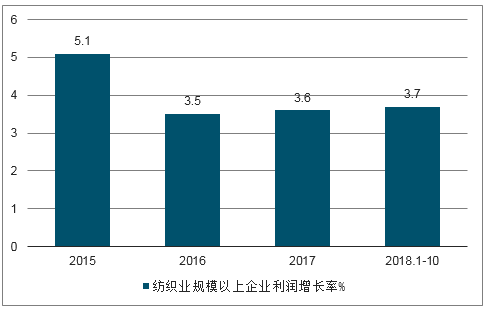

从年初至今上游企业的经营情况来看,截至10月,国内规模以上纺织企业主营收入同比增长1.8%,较2017年全年放缓1.9pct,并且自15年起已经连续4年放缓,这与国内近年来持续进行的环保去产能和产能向东南亚转移扩张的形势一致。而在盈利方面,国内规模以上纺织企业截至10月的利润总额同比增长3.7%,较2017年全年上升0.1pct,虽然幅度不大,但自15年利润总额增速出现下降后已经连续三年上升。我们认为,2018年下游需求先强后弱,但汇率先升后贬,而重要的原材料价格大起大落,都对上游纺企利润产生了较大影响,总体而言汇率下半年起大幅下降因素在一定程度上对纺企盈利起到了主导作用。

2015-2018年规模以上纺织企业主营收入增长情况

数据来源:公开资料整理

2015-2018年规模以上纺织企业利润总额增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国社会消费品零售行业市场全景调查及投资方向研究报告》

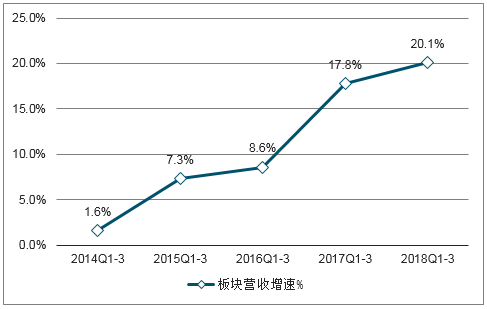

从纺服日化上市公司18年三季报的经营情况。总体来看,在考虑追溯调整影响后,国信纺服日化板块2018年前三季度实现营收1423.39亿元,同比增长20.06%,较2017年17.77%的增速进一步加速;实现业绩139.52亿元,同比增长19.33%,较2017年前三季度增速(12.58%)进一步加速;扣非后业绩增长16.08%,较2017年同期略有放缓(2017年同期扣非后增长17.34%)。

2018Q1-3纺服日化板块营收同比增长20.0%

数据来源:公开资料整理

2018Q1-3纺服日化板块业绩同比则故障19.3%

数据来源:公开资料整理

根据国家统计局数据显示,1-11月限额以上化妆品零售同比增长10.5%,仍是所有消费品中增速较高的子分类,但从2018年Q2以来,化妆品增速明显回落。

2017年化妆品社零的高增速主要与国外高端化妆品品牌的高速增长有关,2018年二季度以来,化妆品社零数据持续走弱,也是由于高端化妆品增速放缓所致。这一点我们从进口化妆品额增速可以看出,下半年化妆品韩各样增速放缓节点与进口化妆品增速放缓节点较为一致。

高端化妆品的高速增长主要与两个因素有关:一方面,2014-2016年高端化妆品品牌频繁入驻天猫,这些品牌逐渐推出适合国内消费者的营销策略(如积极参与双十一活动,利用年轻化、高流量明星导流),在线上渠道和低线城市的高端化需求得到匹配后,高端品牌实现爆发式增长;另一方面,政策引导消费回流背景下关税降低,国内外价差的缩小也促进了高端化妆品的增长。但随着国内宏观经济放缓,消费环境下行,而国外品牌所定位的客群正是当前受收入水平承压明显的中产阶层,因此我们从淘数据中可以看出,国外高端化妆品品牌二季度以来增速放缓较为明显,本土和外资中低端品牌表现较为平稳,但已经开始出现分化,一些高性价比的本土品牌逐渐脱颖而出。

在消费预期不明朗及社零下滑的背后,消费者的消费特征更加值得关注:从消费特征来看,具体呈现出大促对高端化妆品刺激效果较为强烈,消费者囤货意愿明显,且全年来看高端化妆品呈现出量价走势相反的趋势。首先,从18年双十一的数据来看,兰蔻、雅诗兰黛、SK-II和资生堂的市占率明显提升,高端化趋势明显。数据显示,2018年双十一化妆品CR5市占率为15.1%,其中兰蔻、SK-II和雅诗兰黛三个品牌的市占率为8.2%。

2016-2018年双十一美妆销售额排名榜单

2016 | 2017 | 2018 |

百雀羚 | 百雀羚 | 玉兰油 |

欧莱雅 | 自然堂 | 兰蔻 |

SK-II | 玉兰油 | 欧莱雅 |

一叶子 | 欧莱雅 | SK-II |

自然堂 | 雅诗兰黛 | 雅诗兰黛 |

雅诗兰黛 | 兰蔻 | 百雀羚 |

韩束 | SK-II | 自然堂 |

佰草集 | 一叶子 | HomeFacial |

玉兰油 | 悦诗风吟 | 资生堂 |

兰蔻 | 御泥坊 | 薇诺娜 |

数据来源:公开资料整理

具体来看,相较于中低端品牌,高端化妆品品牌的折扣率并不高,但大量的赠品是他们的主要促销手段,实际折扣率远高于70%,71%的消费者会做深度比价,充分考虑赠品的数量。同时,相较于中低端品牌,高端品牌的预售比例远高于中低端品牌。

2018年双十一高端品牌和中低端品牌折扣率和预售比例一览

高端品牌 | 折扣率 | 预售比例 | 中低端品牌 | 折扣率 | 预售比例 |

兰蔻 | 88.20% | 82% | 玉兰油 | 77.40% | 64% |

雅诗兰黛 | 88.20% | 79% | 欧莱雅 | 69.30% | 46% |

SK-II | 84.40% | 74% | 百雀羚 | 66.50% | 37% |

资生堂 | 82.60% | 73% | 自然堂 | 52.10% | 32% |

雪花秀 | 87.40% | 83% | HomefacialPro | 73.70% | 46% |

WHOO | 87.00% | 77% | 薇诺娜 | 57.50% | 39% |

- | 悦诗风吟 | 70.10% | 45% | ||

一叶子 | 70.90% | 22% | |||

兰芝 | 79.20% | 60% | |||

珀莱雅 | 63.70% | 25% | |||

数据来源:公开资料整理

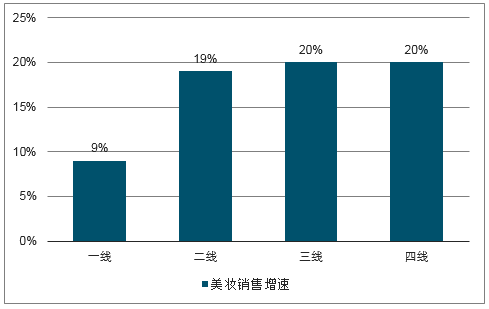

从国内上市的国产大众美妆品牌角度,我们认为未来在三个方向存在机会:低线城市的护肤理念的崛起,年轻化护肤人群持续扩大以及社交电商等新兴渠道爆发。首先,2017年,大众护肤品品销售额增速逆转持续5年的下滑态势开始上升。根据预测显示,2018-2022年我国大众护肤品仍将保持5%以上的增速,显示我国大众护肤品市场仍有一定上升空间。

各线市场美妆销售增速

数据来源:公开资料整理

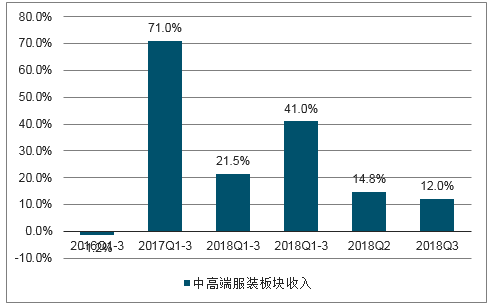

2018年Q3中高端服装板块营收增速较2017年同期明显放缓,主要系2017年中高端服饰并表较多以及经济环境平稳运行下利好中高端消费造成的高基数影响,Q3板块实现营收35.68亿元,同比增长11.96%,环比明显放缓,一方面,Q1仍有公司有并表影响,如维格娜丝收购的TW以及歌力思收购的IRO,另一方面,消费预期逐季承压也给中高端女装板块造成了一定的影响。从板块内公司的表现来看,比音勒芬表现最为优异,营收同比增长45.70%,朗姿股份在女装+婴童+医美的共同推动下取得18.91%的增速。

2018Q1-3中高端服装板块收入增长21.5%

数据来源:公开资料整理

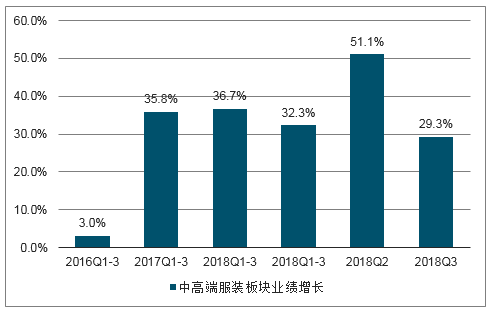

2018Q1-3中高端服装板块业绩增长36.7%

数据来源:公开资料整理

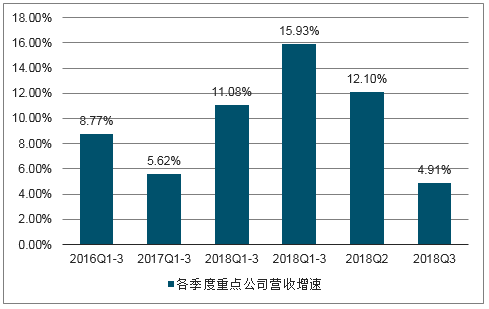

2018年Q1-3大众服饰板块共实现营收394.42亿元,同比增长11.08%,较17年同期5.62%增速上升明显:Q3行业实现营收124.10亿元,同比增长4.91%,其中森马服饰维持较快收入增速领跑行业,但受零售大环境不佳影响环比有所放缓;太平鸟年轻化转型顺利、渠道优化、供应链变革均领先行业的情况下Q3收入环比有所加速,其他公司则受大环境影响较为明显。

2018年各季度重点公司营收增速(%)

数据来源:公开资料整理

2018Q3大众服饰板块业绩增长6.2%

数据来源:公开资料整理

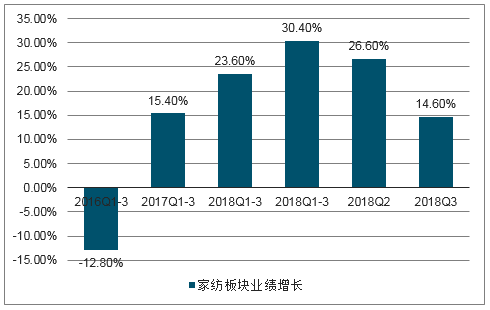

2018年Q1-3家纺板块实现营收90.73亿元,同比增长14.22%,增速较2017年同期明显放缓,Q3家纺板块共实现营收31.71亿元,同比增长8.47%,前三季度环比增速呈现逐季放缓的趋势。2018年Q1-3板块实现归母净利润9.74元,同比增长23.58%,其中Q3实现归母净利润3.35亿元,同比增长14.59%,扣非净利润同比下降8.72%。前三季度环比增速呈现逐季放缓的趋势。

2018Q1-3家纺板块收入增长14.2%

数据来源:公开资料整理

2018Q1-3家纺板块业绩增长23.6%

数据来源:公开资料整理

家纺行业与地产呈现一定相关性,这主要由于目前我国家纺需求中占据相当一部分比例的乔迁和婚庆需求与房地产销售情况紧密相关。由于购置新房到交房以及家装存在一年左右的滞后期,因此家纺消费数据后置一年或一年半的销售数据均与地产相关性较高。

我们认为以三四线城市为主的新中产崛起正在引领家纺消费习惯的变革,家纺消费的品质和频次正在逐步提升,而未来随着三四线城市居民消费能力的进一步提升,居家文化理念的普及,以及高品质产品消费观念的确立,有望带动品牌家纺在三四线城市这一广阔市场中加速发展。而从品牌家纺企业来看,一方面,其越来越注重性价比的产品定位符合低线城市消费特点,另一方面,在多年的渠道布局之下,已在低线市场形成较为明显渠道下沉优势。

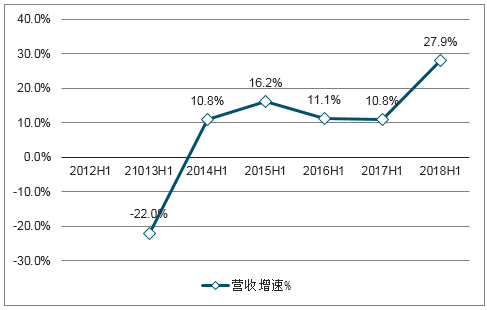

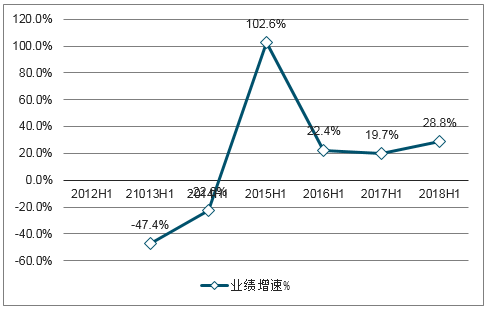

从四家大众体育鞋服上市公司的营收和业绩来看,2018年上半年板块整体实现营收210.12亿元,同比增长27.90%,较17年中报的10.79%进一步加速,其中安踏在Fila的高速增长下实现44.11%的高增速,李宁和特步在调整和转型中分别取得17.94%和18.10%的稳健增速。从业绩来看,四家上市公司业绩同比增长28.84%,较2017年增速提升9.15pct。

四家运动鞋服上市公司营收及营收增速/%

数据来源:公开资料整理

四家运动鞋服上市公司业绩及业绩增速/%

数据来源:公开资料整理

从行业的竞争格局来看,根据双十一的情况来看,运动鞋服市场的竞争格局已经较为稳定,17年、18年前三名分别为耐克、阿迪达斯和安踏,值得注意的是,安踏集团旗下Fila通过时尚化运动的细分领域且市场,2018年首次进入前十名排行榜,位居第五位,显示出安踏集团较强的品牌孵化能力。

2017年、2018年云运动鞋服品牌双十一销售额前十名

2017 | 2018 |

耐克 | 耐克 |

阿迪达斯 | 阿迪达斯 |

安踏 | 安踏 |

NewBalance | 李宁 |

李宁 | 斐乐 |

斯凯奇 | 彪马 |

彪马 | NewBalance |

特步 | 斯凯奇 |

安德玛 | 匡威 |

骆驼 | 特步 |

数据来源:公开资料整理

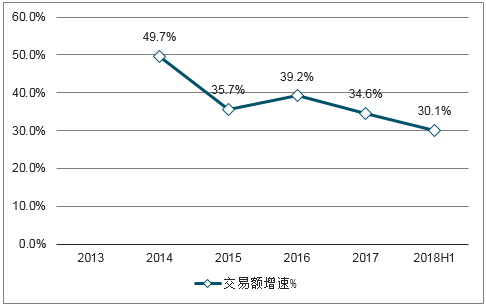

整体来看,电商渠道仍然是零售市场中增速相对最高的渠道之一,但近年来由于流量红利的消退,整体进入边际放缓的趋势。数据显示,中国网络零售市场的交易规模增速从2014年以来呈现持续放缓的趋势。同时,根据国家统计局的数据显示,规模以上快递业务量自2016年3月以来,同比增速呈现逐步放缓的趋势。

中国网络零售市场交易规模/亿元及增速/%

数据来源:公开资料整理

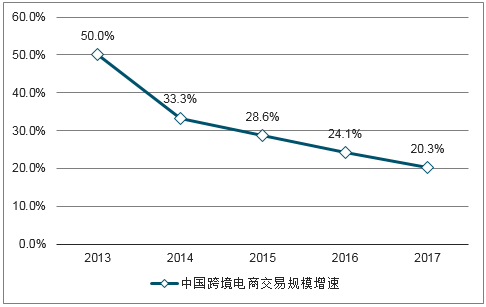

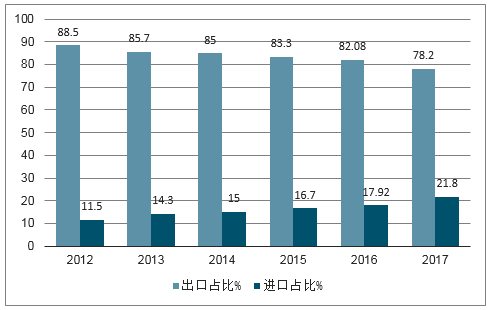

线上跨境业务则主要是提供了中国商品全新出口渠道,提升出口效率,将国内优质供应链向海外进行快速输出。据电子商务研究中心监测数据显示,2017年中国跨境电商交易规模为8.06万亿元,同比增长20.3%。在跨境电商交易中,跨境电商进口占比21.8%,出口占比78.2%。

中国跨境电商交易规模增速(%)

数据来源:公开资料整理

中国跨境电商进出口规模占比(%)

数据来源:公开资料整理

从出口跨境电商来看,在传统外贸转型升级的过程中扮演着重要的角色,跨境电商占进出口总值比例逐步提高。未来在政策扶持、行业发展环境的逐步完善中国出口跨境电商仍将取得稳健的发展。而从进口跨境来看,根据中国国际商会、德勤和阿里研究院发布的《2018年中国进口消费市场研究报告》显示,中国跨境电商零售进口渗透率(指通过跨境电商购买进口商品的人数占网购消费者人数的比率),从2014年的1.6%迅速攀升至2017年的10.2%。未来在消费升级及政策的鼓励(如进口关税的下调)下跨境进口增速仍将保持较高的增速。

中国跨境电商出口交易规模(万亿)及增速(%)

数据来源:公开资料整理

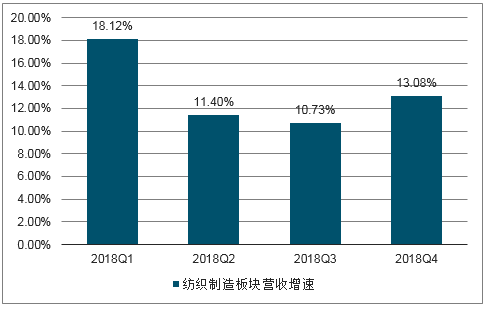

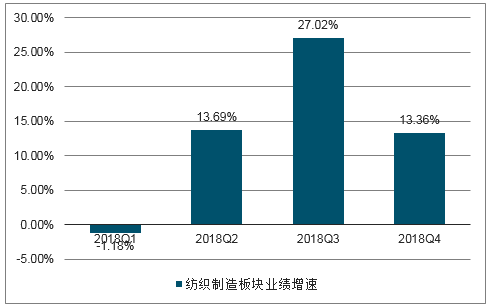

纺织行业2018年整体运行平稳,从行业整体角度来看,规模以上纺企累计营收增速上半年波动较大,下半年较较为稳定且有所提升,预计在全年增速会在2%左右。作为国内发展较早、产业链完整、成熟度较高的传统行业,营收增速较低与目前产能过剩和产能内缩外扩的格局有关,增速波动则受汇率、棉价、国际贸易形势等多重因素影响。盈利方面,以上纺企累计利润总额增速上半年同样呈现大幅波动情况,部分月份甚至出现负增长,而7月开始情况大幅改善,同比增长逐月提升至近4%水平,预计与人民币6月大幅贬值有关。

2018年纺织制造板块营收增速情况

数据来源:公开资料整理

2018年纺织制造板块业绩增速情况

数据来源:公开资料整理

从消费阶层变迁来看:当前国内销售市场出现较为明显的M型消费结构,高端和低端消费市场稳步增长,中间市场逐渐缩小。造成这种现象的原因是消费者在消费能力发生明显分化的同时,对品质的追求开始趋同。

根据收入来分类,预计2016-2030年我国全球富裕客户(月收入>3.4万)、富裕客户、中上阶层以及中产阶层家庭数量的年复合增速分别为11%、17%、19%和-2%,到2030年,新主流家庭(中上阶层/中产阶级)占比将达到59.0%,成为我国消费的中坚力量,同时,富裕阶层(全球富裕客户&富裕客户)占比将达到12.8%,占比较2016年提升了9.73pct,富裕阶层占比的提升成为高端消费品消费提升的驱动因素。

90后目前以大学生和刚步入社会的阶段为主,他们成长于互联网时代和中国经济飞速发展期,普遍接受过良好的教育,拥有着超前的消费观念,消费欲望比较强烈。

2017年95后、90后的消费者在淘系全网的客单价增速分别位居所有年龄段中第一位和第二位;另一方面,整体90后消费意识超前,善用消费贷等手段提前透支自身的支付能力。根据花呗联合DT财经发布的《2017年轻人消费生活报告》显示,中国近1.7亿90后超过4500万开通了花呗。也就是说,平均每4个90后就有1个人在用花呗进行信用消费。目前近40%的90后把花呗设为支付宝首选的支付方式,比80后和70后群体高出11.9个百分点。

移动互联网是90后的首要购物渠道,占比约51%,而线下实体仍是70、80后消费的主要渠道,占比均约为67%。

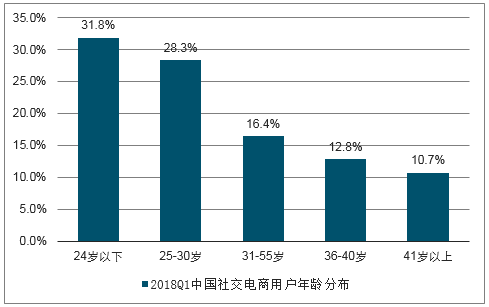

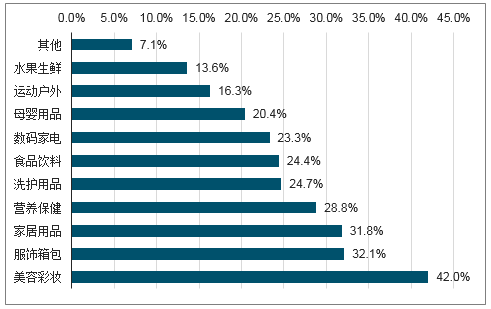

而从我们重点关注的服装日化品来来看,42.0%和32.1%的受访中国社交电商用户倾向购买美容彩妆类商品和服饰箱包,是占比最大的两个品类,主要是由于这两种商品更适合通过社交平台进行体验式传播。

2018年Q1中国社交电商用户年龄分布/%

数据来源:公开资料整理

2018年Q1中国社交电商用户倾向购买商品品类分布

数据来源:公开资料整理

作为新一代中产阶层,他们对于消费品更加注重品牌、品质,新一代消费群体的品牌忠诚度近几年出现显著提升。越来越多的中国消费者开始只关注少数几个品牌,甚至在某些品类只锁定了一个品牌。例如在服饰品类,愿意选择非备选品牌的消费者比例,已经从2011年的约40%降至2015年的不足30%。因此,相对其他年龄层,70/80后对于品牌重视程度相对最高。

数据显示,目前线上与线下消费互通成为趋势,消费者越发清晰不同品类的高效购买渠道是什么,对于娱乐、教育、儿童体验等产品与服务,消费者多会选择线下购物中心渠道,因此,近年来进行有效的购物中心渠道布局的品牌企业将有望继续占得先机。

商业综合体各业态占比

数据来源:公开资料整理

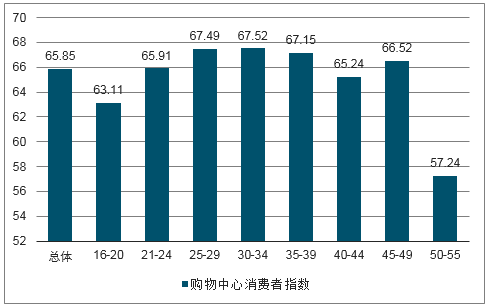

25-39岁的消费者的购物中心消费指数明显高于其他年龄段的人群,其中30-34岁的人群消费指数最高,这显示出在所有不同年龄的客群中,80后是线下购物中心的主要消费客群。

不同年龄群体的购物中心消费者指数

数据来源:公开资料整理

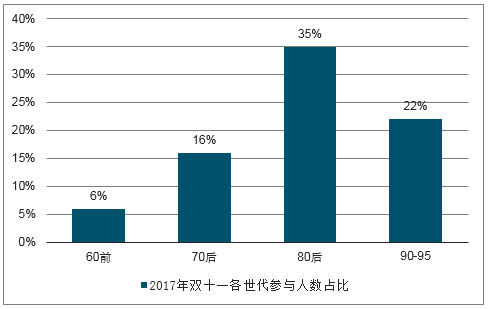

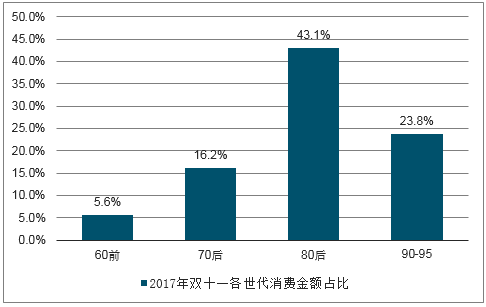

从线上来看,较多的物质需求和较大的生活压力致使80后整体较为在乎性价比。从阿里研究院的数据显示,2017年双十一中,重品牌重品质同时重性价比的80后无论从参与人数还是消费金额都是占比最大。

2017年双十一各世代参与人数占比

数据来源:公开资料整理

2018年双十一各世代消费金额占比

数据来源:公开资料整理

按国际标准,一国60岁人口占比超10%即为老龄化国家。截至2014年底我国60岁及以上人口占比已经达到15.50%,且还在不断上升之中,老龄化趋势明显。而与年轻一代相比,中老年人在消费市场中具备“金钱”以及“时间”两大优势。因此中老年消费群体未来也将越来越受到品牌服饰及日化企业的重视。

50/60后消费理念相对成熟,对产品性价比较为重视,且购物的目的性明确。针对服装消费过程中,会重点看重材质、性能、一年四季的实用性。由于成长环境较差,虽然现阶段已经具备很好的消费能力,但在消费决策的过程中仍较为理性务实,喜欢货比三家,且相对外貌时尚更注重舒适养生。因此,从服装消费来看,保暖内衣、家纺等品类相对而言是这类消费群体更为重视的品类。

中老年群体选择产品重点关注内容

数据来源:公开资料整理

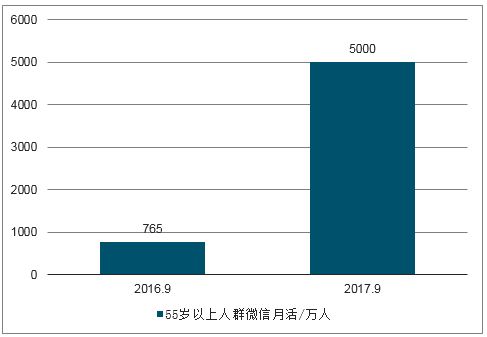

根据微信数据报告显示,55岁以上人群微信月活人数已经从2016年9月的765万增加到2017年9月的5000万左右,其中使用支付类功能(如转账、支付)的老年用户占比达50%。因此,在这一过程,已在社交电商渠道积极布局的品牌服饰企业有望抢得市场先机。

55岁以上人群微信月活/万人

数据来源:公开资料整理

当前国内销售市场出现较为明显的M型消费结构,消费者在消费能力发生明显分化的同时,对品质的追求开始趋同。表现在下半年消费市场中,高端奢侈品以及大众高性价比品牌均有远高于行业水平的稳步增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)