一、大麻素THC和CBD:本是同根生,作用大差异

1、大麻素THC和CBD有明显差异

大麻素是存在于大麻植株中的化合物,能够作用于人体神经和免疫系统中的大麻素受体。大麻素种类繁多,目前,科学家已发现超过100种大麻素,其中最丰富的两种大麻素是THC(四氢大麻酚,tetrahydrocannabinol)和CBD(大麻二酚,cannabidiol)。

虽然THC和CBD都存在与大麻作物中,且分子结构存在共同性,但是其差异十分显著:THC是大麻植株中的精神活性成分,能够与CB1受体结合;另一种CBD能产生放松的物理效应,而不具有精神活性,与CB1受体的结合存在差异,且几乎不具有副作用。

大麻素THC和CBD的差异

数据来源:公开资料整理

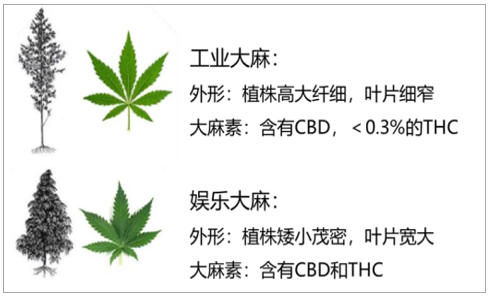

2、根据THC含量不同,大麻被分为工业大麻与娱乐大麻

根据精神活性成分THC的含量,大麻被分为工业大麻与娱乐大麻。THC含量上的差异是区分大麻品种最主要的依据:欧盟等多国法律规定THC含量低于0.3%的称之为工业大麻,THC高于1%的属于娱乐性大麻/毒品,THC含量在0.3%到1%之间的为中间型大麻;我国云南省政府颁布的《工业大麻种植加工许可规定》中也明确了工业大麻是指THC含量低于0.3%的大麻属原植物及其提取产品。

工业大麻和娱乐大麻在外形上有明显差异。从植株品种上,大麻可以分为Sativa、Indica和Ruderalis三类,工业大麻(Hemp)是Sativa的一种,同娱乐大麻相比,工业大麻植株高大纤细,叶片外形更为细窄,生长时间一般为108-120天,长于娱乐大麻60-90天的生长周期。

工业大麻和娱乐大麻差异显著

数据来源:公开资料整理

二、国际工业大麻行业现状及未来

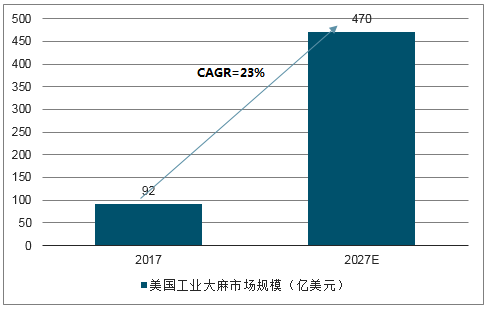

1、国际工业大麻市场增长迅猛,未来规模将持续扩大

市场规模大,增长迅猛。2017年北美合法工业大麻销售额达92亿美元,在2018年达到122亿美元;2018年美国的工业大麻市场迎来持续的增长,预计2019年将增长38%,达到169亿美元,到2027年将超过470亿美元。

大麻二酚市场有待进一步开发,具备广阔增长潜质。据预测,2020年美国大麻二酚的市场规模将达到21亿美元,其中4.5亿美元来源于提取,较2015年增长了400%。此外,预计,全球大麻二酚产业价值在2019年将达到57亿美元,到2021年将达到181亿美元。

美国工业大麻市场规模(亿美元)

数据来源:公开资料整理

2018-2025Y合法大麻市场规模

数据来源:公开资料整理

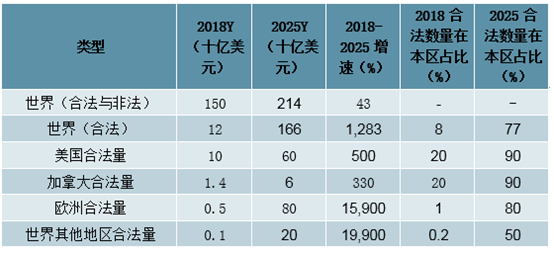

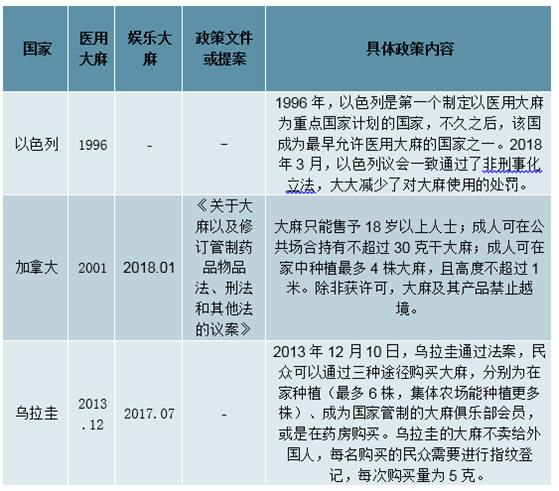

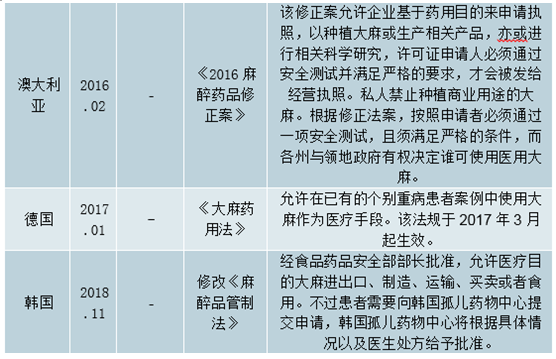

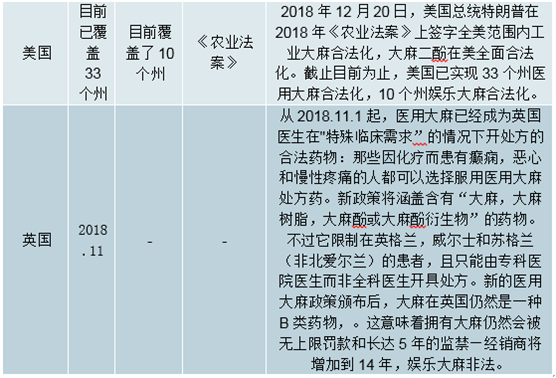

2、全球大麻合法化持续推进,已有34个国家实现医用大麻全面合法化

近两年,多国开始逐渐放开大麻合法化,主要集中于医用和研究领域。1988年,联合国颁布《联合国禁止非法贩运麻醉药品和精神药物公约》,其中明确规定:大麻植株中所含四氢大麻酚小于0.3%的,不具备提取四氢大麻酚毒性成分的价值,不可直接作为毒品吸食,但可进行工业化利用。自此后,全球各国加大了工业大麻产业开发的力度。2017年,大麻提取药物在德国合法。2018年10月娱乐大麻在加拿大的合法直接冲击了世界对于大麻的认知,加拿大也成为世界第二个大麻全面合法化的国家。同年11月,英国政府批准使用医用大麻,韩国成为东亚首个实现医用大麻合法化的国家。截止2018年12月底,美国已经实现33个州医用大麻合法化,10个州娱乐大麻合法化。此外,12月20日,美国总统特朗普在2018年《农业法案》上签字,全美范围内工业大麻全面合法化,大麻二酚也在美全面合法化。截至目前,全球共有德国、澳大利亚、以色列、韩国等34个国家实现医用大麻全面合法化,英国、法国、新西兰等9个国家部分医用大麻规范合法化。

全球大麻合法化地图

数据来源:公开资料整理

全球主要国家大麻合法化现状

数据来源:公开资料整理

3、食品添加剂——工业大麻行业的新方向

大麻二酚来的新型应用方向是在日常食品中作为食品添加剂。由于大麻二酚自身具有缓解炎症、疼痛和痉挛的功效,在加拿大大麻合法化的进程中,跨界巨头也在积极探索新型合作模式,主要应用于饮料等食品中。而目前来看,消费品领域的海外巨头,已开始对大麻相关产品进行布局。喜力(世界最大的啤酒出口商)生产大麻类新型啤酒饮料。2018年7月,喜力旗下精酿啤酒品牌Lagunitas推出一款新型无酒精啤酒Hi-FiHops,其亮点于含有精神类成分大麻。Lagunitas联手加州大麻制造商CannaCraft打造出该款新型饮料的生产线,CannaCraft借助旗下品牌AbsoluteXtracts提供技术方法,可保证饮料内的四氢大麻酚成分能够均匀分散。该款零卡路里无醇饮料有两种类型:一种同时含有四氢大麻酚和大麻二酚,另一种仅含四氢大麻酚,目前已经可以在加州的一些大麻专售药店中有售。

万宝路制造商进军大麻市场。作为世界第一大烟草公司万宝路的制造商,世界第二大食品制造企业奥驰亚(Altria)集团宣布,已用18亿美元购买知名大麻上市公司CronosGroup45%的股份,并可能在未来5年内增持至55%。这笔交易可以让奥驰亚进军烟草以外的新兴市场。公司会选择在海外而非美国本土,开拓大麻市场。

星座集团将生产含大麻饮料。酒业巨头美国星座集团(ConstellationBrands)在2018年斥资1.41亿英镑,收购加拿大医用大麻生产商CanopyGrowthCorp9.9%的股份,具备生产“含大麻类饮料”可能,甚至可能进军娱乐大麻领域。

摩森康胜将开发并销售大麻饮品。2018年11月,Molson公司与大麻公司HexoCorp.成立合资公司Truss。目标是在加拿大开发并销售大麻饮料。其行政总裁表示,公司已准备就绪,一旦加拿大政策审批通过,Molson的大麻饮料将可上架销售,预估大麻饮料年销售额应在15亿美元以上。

可口可乐着手与Aurora合作以研发含有大麻二酚的饮料。可口可乐正与加拿大奥罗拉大麻公司(Aurora大麻Inc.)就开发含大麻的饮料进行“认真谈判”。这是一项突破性的举措,意味着全球最具标志性的消费品牌之一进军大麻行业。

TheSecondCup咖啡连锁店正研发大麻咖啡并售卖相关产品。加拿大最大咖啡零售商TheSecondCup对外宣布,与大麻公司NationalAccess大麻Corp.(NAC)结为合作伙伴,欲进行大麻咖啡的研发与销售。

三、我国工业大麻市场与政策走向

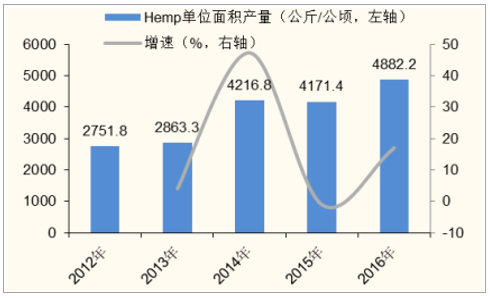

1、国内工业大麻种植技术不断改进,产量上升趋势显著

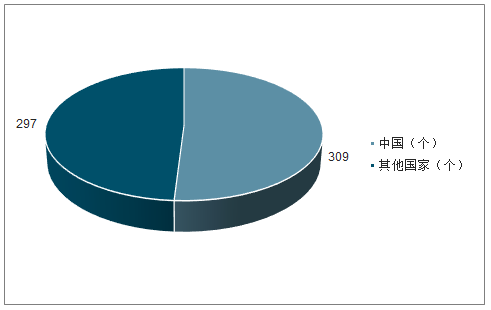

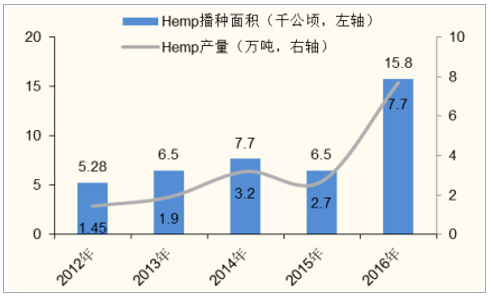

中国为全球最大的工业大麻种植国家。据统计,欧洲、中国、韩国和俄罗斯是世界上主要的工业大麻生产地区,其中中国种植面积最大,约占全世界一半左右。2012年-2016年,我国工业大麻播种面积从5280公顷上升至15,800公顷,工业大麻产量也从1.45万吨飞跃至7.7万吨,由此可见,云南省工业大麻种植加工的合法化推动着该产业的萌发与成长。同时期,工业大麻的单位种植面积也得到了大幅度的提升,这是我国工业大麻种植加工技术改进的重要体现。另一方面,世界知识产权组织统计称,全球606项涉及大麻的专利中,有309项来源于中国企业和个人。

我国持有的大麻相关专利具有片面性。由于历史原因,中国大麻的相关专利主要集中在工业大麻种子培育以及纺织材料生产方面。而有关大麻二酚提纯的专利技术相对较少。尤其在萃取环节,我国企业难以避开早期由Charlotte’sWebHoldings等海外先行企业注册的专利。相关企业需购买相关专利的使用权或进行专利研发,导致高额的技术费用,从而使得从事大麻二酚产业的公司具有较高的资金要求。小工坊或作坊难以支撑提纯环节的高昂经费。

汉麻集团的全资控股子公司云南汉素是我国首个拥有GMP标准大麻加工许可证的公司。同时,也是中国最大的单体大麻二酚及其他大麻酚类物质萃取基地。

我国除以汉麻集团为代表的大型企业,其他企业多集中于工业大麻的种植环节,对于大麻二酚的高新萃取技术存在困难。而相对于具有高额盈利能力的大麻二酚萃取、加工和销售环节,工业大麻种植、纺织等业务毛利率较低(仅20-30%)。因此,我们认为有关大麻二酚萃取方面的技术研发与改进将成为我国工业大麻产业未来发展的关键所在。

2017年全球大麻相关专利数量

数据来源:公开资料整理

2012-2016年我国工业大麻播种面积及产量

数据来源:公开资料整理

2012-2016年我国工业大麻单位面积产量及增速

数据来源:公开资料整理

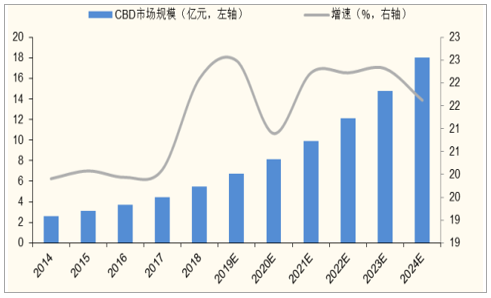

国内大麻二酚行业虽处萌芽状态,但已开启推进规模化经营的战略。当前我国大麻二酚行业仍处于萌芽期,市场主要以进口为主,国内已形成量产的企业只有汉 素生物一家,小批量生产的企业数量也不多。截至2017年底,我国大麻二酚行业市场规模已经达到4.48亿元,预计2024年将达到18亿元左右。随着大麻二酚药用价值的深度挖掘,其市场规模将持续扩张。全球工业大麻数据信息安全战略合作发布会于2018年12月5日在广州召开。大麻立方、华方工业大麻、凌晨科技、中国健康产业投资基金管理公司和德沃信息将合作成立中麻立方公司,助推全国工业大麻医疗健康产业,致力于建设全球首个工业大麻生态园。

2013-2024E年中国大麻二酚行业市场规模

数据来源:公开资料整理

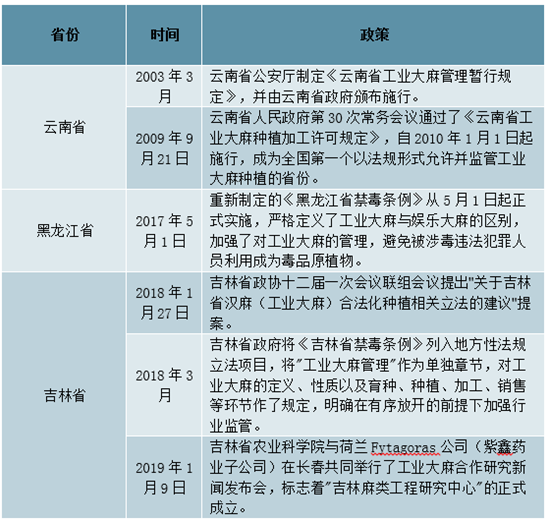

2、国内工业大麻相关政策边际出现变化,合法化省份有增加

目前,我国工业大麻的种植与加工需要受到当地公安局的审批,云南(2010年)、黑龙江(2017年)、吉林(2018年)三个省份已经获批可在省级农业科学院的指导下发展工业大麻产业。作为我国率先批准进行工业大麻种植与加工的云南省在工业大麻的数量与质量上均具有一定优势,且成为全国第一个以法规形式允许并监管工业大麻种植的省份。2015年,汉麻投资集团有限公司与黑龙江省科学院签署战略合作协议并合资成立黑龙江汉正火麻科技有限公司,围绕工业大麻在全球范围内进行科学选种、育种和培植,拥有黑龙江省唯一合法工业大麻种子“火麻一号”系列,并在克山县建设上万亩工业大麻种植基地。2017年,《黑龙江禁毒条例》对于工业大麻与娱乐大麻定义的区分,拉开省内工业大麻合法化的序幕。自此以后,黑龙江省加大地区合作,积极发展工业大麻种植与加工产业。

2018年,吉林省政协会议上提出工业大麻合法化的相关提案,并由吉林省政府将涉及“工业大麻管理”的《吉林省禁毒条例》列入地方性法规立法项目。

2018年1月,吉林省农业科学院与荷兰Fytagoras公司(紫鑫药业子公司)合作成立“吉林麻类工程研究中心”。

我国工业大麻合法化省份情况

数据来源:公开资料整理

若未来工业大麻的药用研究价值及新型利用方向可以在国际学界研究及现实应用中得到进一步的印证,预计国内将极有可能进一步推进工业大麻的合法化进程。即推动工业大麻合法化省份数量的增加,并支持相关产业的发展。但工业大麻合法化建立的前提是,理智区分工业大麻与娱乐大麻的本质。娱乐大麻中高浓度的四氢大麻酚含量可使人致幻,长期摄入还会对人体产生严重副作用,具有极大社会危害性。而工业大麻中的四氢大麻酚含量小于0.3%,不具备精神活性。诚然,大麻在加拿大的全面合法化,特别是娱乐大麻的合法对世界市场产生了剧烈震荡,使得公众对于工业大麻行业的关注度大幅上升,但我们不认同娱乐大麻在国内合法。国内工业大麻行业发展模式有待改善。由于我国工业大麻行业开放较晚,如今该产业主要由地方政府推动,缺少国家级监管政策层面的明确规范。

此外,各地方政府监管容易存在规范差异及监管漏洞,且工业大麻和娱乐大麻之间存在一定相似性,这些都使得监管难度更加艰巨。在工业大麻已实现合法化的省份,其主要由农户种植,产品没有实现规范化与市场化。同时在产品种子技术中存在难以确定四氢大麻酚含量低于0.3%(干物质重量百分比)的问题。由此导致工业大麻种植的出售与回收存在局限性,不利于产业链的持续扩大。

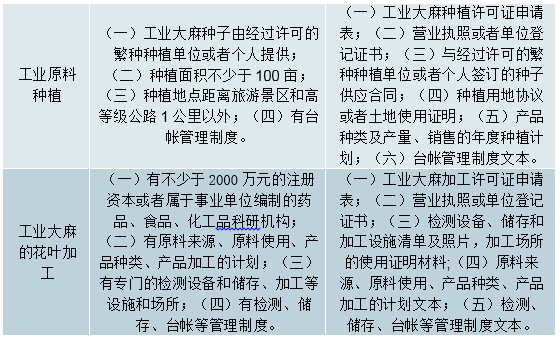

云南省是全国至今唯一一个依据禁毒条例制定专门的工业大麻种植加工许可规定的省份。根据《云南省工业大麻种植加工许可规定》,从事工业大麻种植、加工的单位或个人需取得种植许可证和加工许可证。县级以上公安机关负责两证的审批颁发和监督管理。工业大麻的科学研究种植、繁种种植、工业原料种植依法实行许可制度,园艺种植、民俗自用种植实行备案制度。工业大麻加工包括花叶加工、麻秆加工、麻籽加工。工业大麻的花叶加工依法实行许可制度。

目前与工业大麻相关产业链共有4大主要加工许可证,科学研究种植、繁种种植、工业原料种植和花叶加工。在提交的材料方面,四类许可证均对相关申请表、营业执照或单位登记证书、管理制度文本、相关设备、专业技术人员等基础条件有所要求。科学研究种植尤其要求得到相关机构的许可,即需要项目主管部门或者上级机关出具的科学研究种植立项批准文件。

此外,工业大麻种植/加工许可证的有效期为2年;种植台账、加工台账应当保存3年以上,并接受公安机关的核查。从种种法律规定来看,公司取得种植/加工牌照的难度较大。持有工业大麻种植/加工许可证的国内公司具备稀缺性。综上来看,从事工业大麻相关产业,除了提纯等方面的高技术壁垒之外,许可政策的申请批复也加大了行业进入的难度。

工业大麻种植/加工许可证申请要求

数据来源:公开资料整理

四、总结

国际市场扩张可期,国内具备发展潜力。随着海外大麻合法化进程的不断加速,更多的国家加入到工业大麻及医用大麻的研发与销售市场中。我们认为,在国际工业大麻市场进继续扩张的背景之下,实际上为我国涉足该行业或目前计划开展相关业务的公司,搭建了一个具备长期前景的平台。目前,工业大麻种植加工仅在我国云南、黑龙江实现合法化,吉林省将成为第三个合法省份。基于现状,我们认为若工业大麻的药用及研究价值可以在国际学界及应用中得到进一步印证,国内有较高概率推进合法工业大麻的生产与应用。但需要注意的是,工业大麻与娱乐大麻具有本质差别,娱乐大麻中高浓度的四氢大麻酚含量可使人致幻,长期摄入还会对人体产生严重副作用,具有极大社会危害性。不可否认,加拿大大麻的全面合法化,尤其是娱乐大麻的合法在世界范围内引起了剧烈震荡,使工业大麻行业得到广泛关注,我们不认为也不认同娱乐大麻在国内市场发展。

工业大麻不仅可用于纤维产品及药用,未来将在食品添加剂等其他领域得到进一步开发。工业大麻在药用、纤维产品等多场景的应用仍处于萌芽及发展阶段,具备远期研发空间。尤其是大麻二酚在医疗领域的效用不可小觑,将在是否能替代传统药物(处方药、阿片类药物等)方面受到进一步研究与评估。大麻产业局势的转好,吸引着食品饮料烟草等商业巨头争先与工业大麻、医用大麻公司展开跨界合作。在含有大麻元素的食品烟酒正相继投产或进入合作研发阶段的同时,该行业还吸引了大型零售商的目光。2018年10月,沃尔玛表示鉴于加拿大大麻的全面合法化政策,正积极探索在加拿大各门店出售大麻类产品的可能性。

工业大麻应用场景

数据来源:公开资料整理

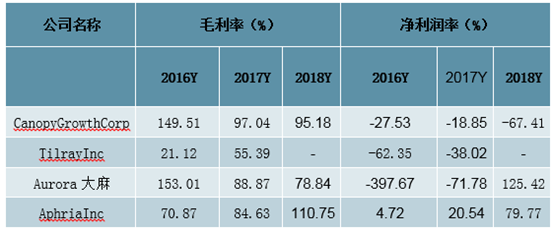

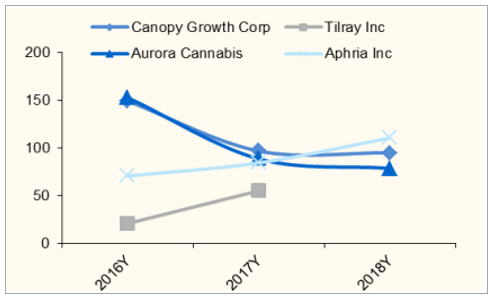

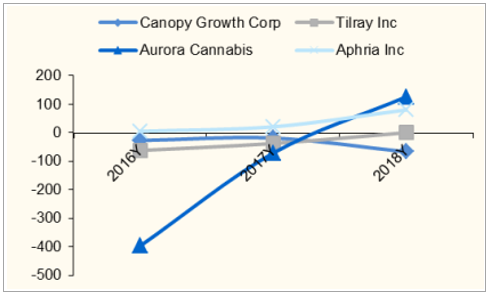

从事大麻二酚提纯、加工和销售的公司具备较高盈利能力,但也面领着大额开支。通过对四家国际大麻龙头企业CanopyGrowthCorp、Aurora大麻、Tilray及Aphria的财务分析,我们发现该行业具有极高的毛利率,2017年的毛利率在80%左右,2018年平均毛利率超过90%。较低或为负数的净利润率源于高昂的研发费用和销售费用。大麻行业属于典型的高费用率行业,种植工业大麻环节土地、培苗育种、种植技术等方面均需要大量的资金支持。而为提高产品附加值,提纯相关自主研发技术或购买专利需要大量开支,同时后续销售扩张开拓也会大幅提升销售费用。但伴随经营模式的成熟和规模效应的逐渐释放,相关企业的利润也会随之迎来明显回升。

国际大麻龙头生产商经营情况

数据来源:公开资料整理

2016-2018Y毛利率(%)

数据来源:公开资料整理

2016-2018Y净利润率(%)

数据来源:公开资料整理

我们认为,短期内,工业大麻行业仍处在概念导入期,以主题性投资机会为主,在相关上市公司的收入与利润端短期难有体现。中期来看,我们认为,伴随国内政策的边际变化,以及相关产品的新应用场景出现,在催化股价表现的同时,企业收入及毛利会受产品落地的影响开始部分兑现。长期来看,工业大麻产业的发展高度依赖于大麻二酚相关价值的持续体现,故大麻二酚提纯技术的升级对于产业的发展起着极其重要的作用。我们认为,继续加强对于工业大麻种植与加工技术的研究有利于该行业的发展。

相关报告:智研咨询发布的《2019-2025年中国工业大麻行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业大麻行业市场运行格局及前景战略分析报告

《2026-2032年中国工业大麻行业市场运行格局及前景战略分析报告》共十六章,包含工业大麻地区销售分析,2026-2032年中国工业大麻行业投资战略研究,市场指标预测及行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国工业大麻行业全景速览:国内种植与利用历史悠久,拥有较高商业价值[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)