中国“三桶油”在油气区块探矿权和采矿权的面积占比分别达到了62.1%和96.8%,矿业权集中度高。非常规油气方面,中国坚持开放市场,鼓励民营资本参与勘探开采;常规油气方面,目前正在进行试点改革,矿业权进一步放开是未来发展趋势。

一、改革情况

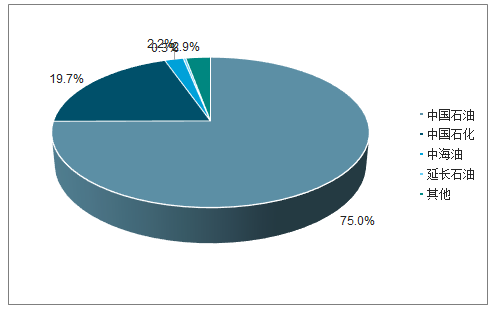

截至2017年底中国共有油气(包括煤层气、页岩气)探矿权941个,面积为328.46万平方千米,其中中国石油、中国石化、中海油占比分别为35.3%、18.9%、7.8%,三桶油合计占比达62.1%;共有油气采矿权762个,面积为16.03万平方千米,其中中国石油、中国石化、中海油占比分别为75.0%、19.7%、2.2%,三桶油合计占比达96.8%。

中国油气探矿权分布

数据来源:公开资料整理

中国油气采矿权分布

数据来源:公开资料整理

截至2017年,中国原油和天然气已探明储量分别为257亿桶和5.48万亿立方米。根据自然资源部数据,截至2017年底中国石油探明率约为31%,天然气探明率约为15.7%,勘探开发程度总体较低。

常规油气:勘探开采体制改革试点在新疆启动。非常规油气:坚持开放市场,鼓励民营资本参与勘探开采。

二、原油“双权”情况

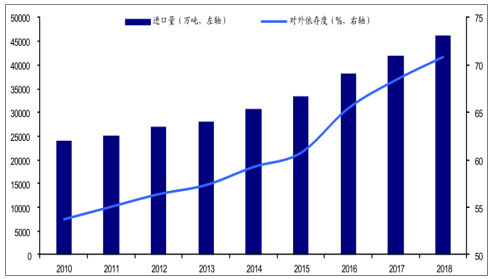

2018年,中国原油产量1.89亿吨,同比下降1.26%;原油表观消费量6.48亿吨,同比增长6.95%。国内产量下滑和消费增长导致2018年中国原油进口量大幅增长,全年进口量达4.62亿吨,同比大幅增长10.1%;进口依存度高达70.8%,同比增长2.4个百分点。

2010-2018年中国原油进口量

数据来源:公开资料整理

“双权”逐步并轨,国内地炼开工率提升。“双权”放开之前地方炼厂只能购买燃料油等粗劣原料进行加工。“双权”放开改善了地方炼厂的原料结构和产品质量,同时淘汰了落后的炼油产能。2017年中国地方炼厂开工率为59.9%,相比2014年“双权”放开前提高22.1个百分点。国内炼厂开工率整体也呈现上升趋势,2017年为73.7%,较2014年提升7.9个百分点。

2011-2017年中国炼厂开工率变化趋势(%)

数据来源:公开资料整理

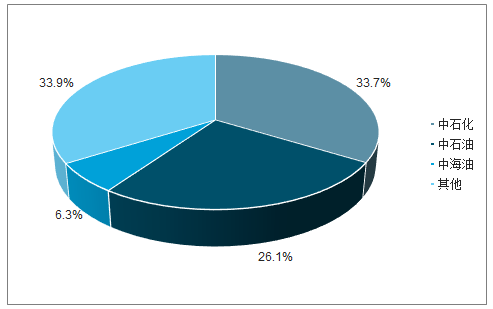

国内炼油主体多元化程度提升。到2017年该比例下降到66.1%,下降了3.7个百分点;2010年中石油、中石化成品油产量占全国的比例为80.6%,到2017年该比例下降到了67.9%,下降了12.7个百分点,表明中国炼油主体多元化程度有所提升。

2017年国内炼油能力分企业构成

数据来源:公开资料整理

随着“双权”放开,国内炼厂整体开工率有所提升,炼油企业对进口原油需求逐步增强。2019年原油非国营贸易进口允许总量达20200万吨,较2018年的14242万吨进一步增长42%。

管网改革

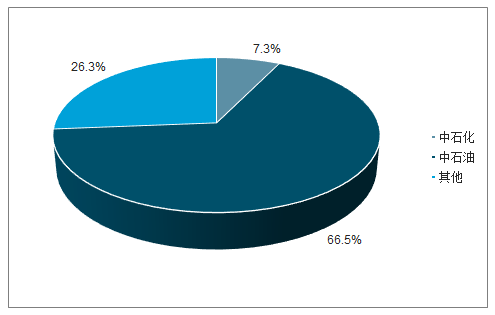

截至2017年底,中石油原油和天然气长输管道占比分别为68.6%和66.5%,中石化占比分别为20.9%和7.3%,国内油气管道集中度高。我们认为油气管道具有自然垄断属性,管网分离有助于第三方准入,是石化行业体制改革的重要一环。

2017年国内原油管道分布情况

数据来源:公开资料整理

2017年国内天然气管道分布情况

数据来源:公开资料整理

油气管网改革的整体思路是管输与销售分离,实现第三方准入。分步推进国有大型油气企业干线管道独立,实现管输和销售分开。完善油气管网公平接入机制,油气干线管道、省内和省际管网均向第三方市场主体公平开放。

三、气价改革情况

1、储气库

储气库是天然气调峰的主要方式。国内外主要的天然气调峰方式包括地下储气库调峰,LNG接收站调峰和气田调峰等,目前国外主要通过地下储气库完成季节调峰,LNG接收站调峰只作为辅助方式用于日、时调峰,气田调峰较多用于西北欧地区,一些地质条件不足,又依赖进口天然气的国家多在沿海地区建立LNG接收站。

目前中国有25座地下储气库,2016年调峰量60亿立方米,占天然气全年消费量3%,远低于美国的17.4%和俄罗斯的17.0%,也远低于世界平均水平的10%。据中国石油规划总院预测,到2020年中国的天然气调峰需求约占年消费量的11%左右,而储气库作为最主要的调峰方式,储气调峰规模至少应达到10%以上,才能基本满足调峰及保供需求。从调峰需求来看,环渤海、中西部、西北、东北地区调峰需求最高,长三角及中南地区调峰需求中等,西南及东南地区调峰需求较小,中国未来储气库建设应逐渐摆脱那种单纯为某个干线配备储气库的模式,应通过各干线之间的联络线进行调峰。

2、LNG接收站

2018年中国天然气进口量为1256亿立方米,同比增长31.8%,其中LNG进口量为748亿立方米,管道气进口量为509亿立方米。近年来中国天然气进口量快速增长的同时,LNG进口占比不断提升,2015-2018中国LNG进口占比从44.3%提升至59.5%。

目前中国天然气价格仍以指导价为主,从而造成国内外气价价差较大。国内气价改革将进一步推进,改革方向将是“管住中间,放开两端”。随着气价市场化推进、LNG接收站陆续增加、天然气进口量提升,国内外气价价差将会收窄。未来天然气行业的竞争将主要体现在:运用多元化气源,降低采购成本;完善下游分销渠道,增加天然气销量等方面。

3、天然气价格

中国天然气价格体制改革进程加快,改革的整体思路是“管住中间,放开两端”。放开井口价和销售价格,由市场竞争形成,政府只对具有自然垄断性质的天然气管道运输价格和配气价格进行监督。

相关报告:智研咨询发布的《2019-2025年中国油气管道工程建设行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国石油化工工程行业市场全景评估及投资前景研判报告

《2026-2032年中国石油化工工程行业市场全景评估及投资前景研判报告》共十一章,包含中国石油化工工程行业重点企业布局案例研究,中国石油化工工程行业市场前景预测及发展趋势预判,中国石油化工工程行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询