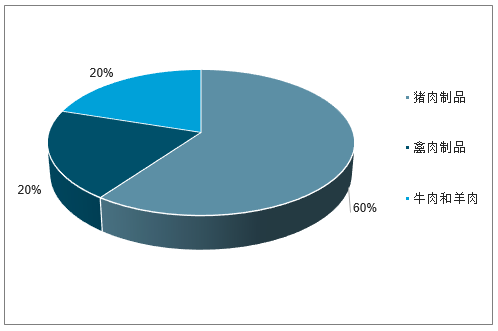

肉制品类食品消费结构

肉制品是指用畜禽肉为主要原料,经添加调味料的所有肉的制品,不因加工工艺不同而异,均称为肉制品,包括:香肠、火腿、培根、酱卤肉、烧烤肉、肉干、肉脯、肉丸、调理肉串、肉饼、腌腊肉、水晶肉等。

随着人们生活水平的不断提高和生活节奏的加快,消费者的食品消费观念已经从最初的满足于温饱发展成为追求高品质、方便快捷的消费,因此对营养价值高、食用便利、安全卫生的肉制品的需求越来越大。

目前,我国是世界上生产肉类和消费肉类第一大国。我国对于肉类的制品一般分为两大类:其中一类是中国传统风味中式肉制品,如:德州扒鸡、金华火腿、南京板鸭、广式腊肠等全国各地多种有名的产品;另一类则是具有中国特色风味的西式肉制品,如:培根类、香肠火腿类、肉冻类以及肉糕类等。据数据统计,2017年全国肉制品产量突破1600万吨。其中,低温肉制品产量达1072万吨,占肉制品总产量的64.3%;中高温肉制品产量达595万吨;占肉制品总产量的35.7%。据预测,未来低温肉制品更受消费者的青睐。

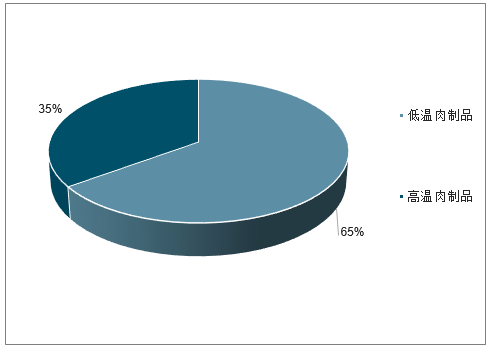

从我国肉制品类食品消费结构来看,国内猪肉制品所占的市场份额最大,占比超60%;其次是禽肉制品,占比约20%。由于牛肉和羊肉的价格相对较高,牛羊肉制品价格也随之升高,其制品份额相对较低。从高低温肉质品类型来看,低温肉制品占优势,市场份额约65%,而高温肉制品占35%。

各类肉制品市场份额情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国休闲肉制品市场分析预测及投资前景预测报告》

高低温肉质品类型占比

数据来源:公开资料整理

2018年前三季度肉制品行业A股上市公司共有8家。从这8家肉制品A股上市公司总体情况来看:2018年前三季度总营收达541.89亿元,净利润为46.55亿元。其中,河南双汇是唯一一家主营业务收入超过百亿元的企业,2018年前三季度其主营业务收入为365.16亿元,位于肉制品行业A股上市公司主营业务收入排行榜之首!龙大肉食则以58.91亿元排名第二,华统股份2018年前三季度实现营收36.71亿元位列第三。

2018年前三季度肉制品行业A股上市企业营收排行情况

数据来源:公开资料整理

2018年前三季度肉制品行业A股上市企业净利排行情况

数据来源:公开资料整理

我国肉制品行业集中度相对较高,龙头优势更为明显。双汇作为最大的肉制品加工企业,一直独占鳌头,市场占比达到15%左右,其市场份额超过后十位竞争对手的市场总和。其次是大众食品和雨润食品。从产品来看,高低温行业竞争格局相差较大。高温肉制品中,双汇市场份额超过一半,达到60%。而低温肉制品,因为受到冷链物流等因素的影响,相对分散,龙头双汇占比仅15%。

二、猪瘟蔓延,运输受限,主销区和主产区价格被拉大

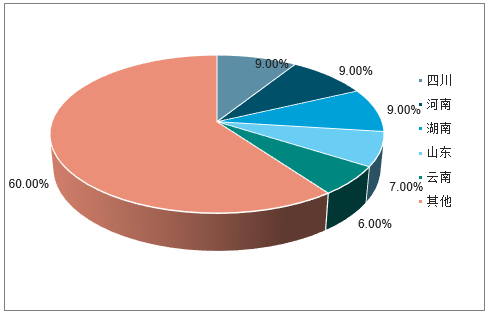

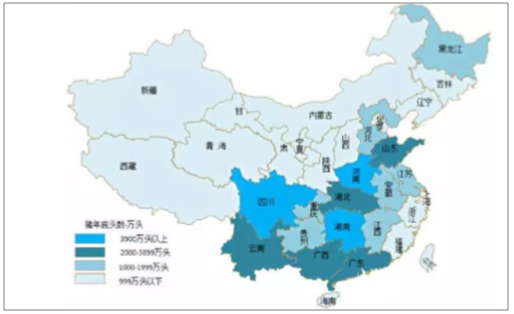

我国生猪养殖分布比较广泛,但相对集中在粮食主产区。前5大主产省为:四川、河南、湖南、山东、云南。2017年数据,前5大省份累计出栏2.9亿头,出栏量占全国总量的41%,消费量仅占30%。而上海、江苏、浙江、福建、广东等东南沿海区域,虽然生猪出栏量仅为全国总量的13%,却贡献了全国猪肉总消费量的27%。

但由于我国猪肉消费以生鲜猪肉为主,就导致屠宰布局接近消费地,屠宰产能也较分散。在疫情发生前,由于全国可以跨省调运,所以产区和销区的猪价较为均衡。非洲猪瘟疫情发生后,农业部要求与发生非洲猪瘟疫情省相邻的省份暂停生猪跨省调运,并暂时关闭省内所有生猪交易市场。暂停时间从任一相邻省发生疫情至其全部相邻省疫情解除封锁前。同时,对于有2个及以上的市发生疫情的省份,如辽宁、吉林,不仅是生猪,连生猪产品也禁止外调。

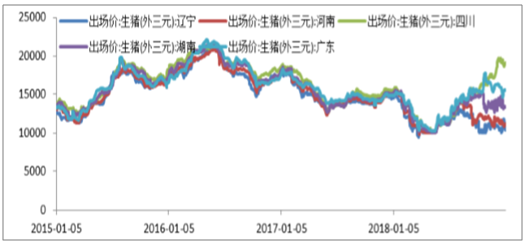

这就导致产区和销区猪价差距拉大。截至到2018年11月底,生猪价格最高地区重庆,均价18.3元/kg,最低地区为内蒙,均价9.3元/kg,价差接近一倍。

2017年主要省份生猪出栏量占全国比重

数据来源:公开资料整理

生猪养殖区域分布

数据来源:公开资料整理

但由于我国猪肉消费以生鲜猪肉为主,就导致屠宰布局接近消费地,屠宰产能也较分散。在疫情发生前,由于全国可以跨省调运,所以产区和销区的猪价较为均衡。非洲猪瘟疫情发生后,农业部要求与发生非洲猪瘟疫情省相邻的省份暂停生猪跨省调运,并暂时关闭省内所有生猪交易市场。暂停时间从任一相邻省发生疫情至其全部相邻省疫情解除封锁前。同时,对于有2个及以上的市发生疫情的省份,如辽宁、吉林,不仅是生猪,连生猪产品也禁止外调。

这就导致产区和销区猪价差距拉大。截至到2018年11月底,生猪价格最高地区重庆,均价18.3元/kg,最低地区为内蒙,均价9.3元/kg,价差接近一倍。

生猪出厂价在限运后,各地价差拉大

数据来源:公开资料整理

对于屠宰企业来说,主产区的生猪供给的增加,屠宰厂产能利用率较非洲猪瘟发生前有明显的提高,屠宰利润也有所增加。但对销区屠宰企业来说,由于无法外调,销区生猪供给不足,屠宰产能利用率下降,利润端受影响较大。

2、屠宰行业迎来变革,冷鲜肉运输成常态

从全球非洲猪瘟防控经验来看,行业规范化是控制的前提,特别是养殖和屠宰环节的规范是防控重点,规模化企业在这一方面更具备优势。而目前我国屠宰产能比较分散,以小厂为主,检疫检验能力也集中在大型屠宰厂,猪瘟对防疫检验的新要求会促进小企业退出,大企业迎来发展机会。

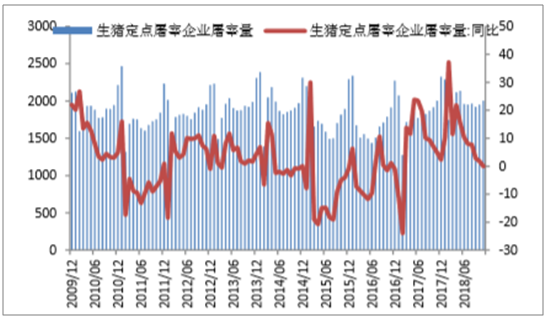

我国前三大生猪屠宰龙头企业双汇、雨润、金锣,2016年合计屠宰量在2600多万头左右,占行业总体屠宰规模的4%左右。由于屠宰行业分散、竞争较激烈,产能利用率也过低。2017年全国规模以上生猪定点屠宰企业共计屠宰生猪2.21亿头,按照定点屠宰企业的总屠宰能力8.5亿头计算,产能利用率仅26%。

生猪定点屠宰量变化

数据来源:公开资料整理

近几年屠宰大企业优势集中的趋势已经很明显,特别是随着上游养殖规模化提升,国家对环保的要求也越来越高,屠宰集中度在不断提升,定点屠宰场屠宰规模大幅增长。判断猪瘟疫情会加速小企业产能淘汰,屠宰行业进入洗牌期,龙头企业有望引领行业整合,提升市场占有率的进程有望加快。

3、生猪价格波动情况分析

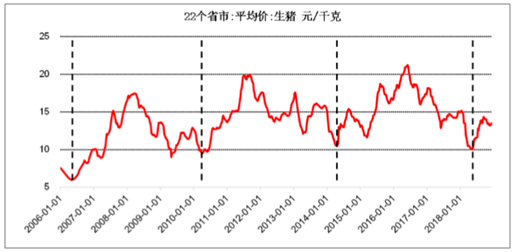

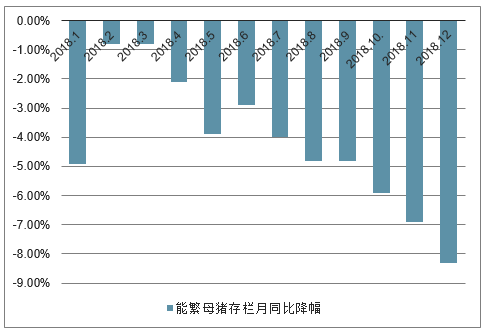

生猪价格波动完整周期约4年,今年5月低点大概率已探底。过去10年中,生猪均价分别于2008年4月、2011年9月、2016年6月达到历史高点,从价格高点到价格低点经历的时间约为1-2.5年,本轮周期中,2018年5月份达到的价格低点距前期高点为2年,结合能繁母猪存栏量、反映补栏积极性的二元能繁母猪价格走势(自今年3月以来,能繁母猪同比降幅持续扩大,3月份同比下降0.8%,6月份同比下降2.9%,9月同比下降4.8%,12月份同比下降8.3%。12月末能繁母猪存栏值为2988万头,相比年初下降12.73%;能繁母猪价格已接近历史底部区间)、此次猪瘟疫情对新增产能的抑制,自2018年5月猪价已进入本轮周期的底部区间,2019年将开启新一轮猪价周期。

生猪价格波动周期约4年(元/千克)

数据来源:公开资料整理

能繁母猪价格目前已接近历史底部(元/千克)

数据来源:公开资料整理

能繁母猪存栏月同比降幅持续扩大

数据来源:公开资料整理

4、肉制品成本全年稳定有保障

猪肉是肉制品原材料的重要组成,按照行业平均情况,原料肉占肉制品业务成本比例约为70%,其中猪肉成本约占原料肉成本比例70%,即猪肉成本占肉制品业务总成本比例约50%。原料肉中,鸡肉成本约占20%,企业会通过价格变动来调整猪肉和鸡肉的使用比例。由于终端产品价格很少进行调整,当猪肉价格上涨的时候,企业很难通过涨价将成本上涨传导下去,所以猪肉价格波动对肉制品企业成本影响较大。

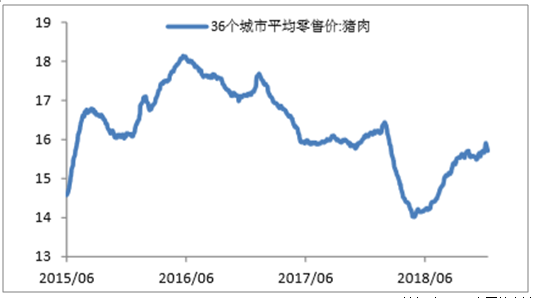

从目前来看,猪肉价格整体还在较低的价格水平上,由于主产区和主销区猪肉价差较大,大型肉制品企业可以从主产区采购较低价格原材料,且企业原材料储备库存一般在半年以上,所以对于肉制品企业2019年猪肉原材料成本的稳定并不担心。但是祖代鸡引种量减少导致鸡肉价格从2018年6月份以来开始缓慢上涨,预测2019年鸡肉供给偏紧平衡,价格很难有大幅下降。所以整体判断2019年肉制品企业成本稳中有升,下半年成本压力增大,全年成本稳定可控。

猪肉价格底部反弹

数据来源:公开资料整理

鸡肉价格缓慢上涨

数据来源:公开资料整理

三、肉制品行业未来发展趋势预测

1.低温肉制品将更受消费者的青睐

低温肉制品具有鲜嫩、脆软、可口、风味佳的特点,且加工技术先进,在品质上明显优于高温肉制品。随着人们生活水平的提高及健康饮食观念的强化,低温肉类制品将在肉制品市场上占据主导地位。近年来低温肉制品逐渐得到越来越多消费者的喜爱,并且发展成为肉类制品消费的一个热点。由此可见,未来低温肉制品将更受消费者的青睐。

2.传统肉制品加工方式与现代化生产相结合

我国的传统肉制品经过三千多年世人的改良及加工,以其品种繁多、色泽独特、口味优良等特点深受国内外人士的喜爱。但传统肉制品的加工方式也存在着不少缺陷,质量安全不宜控制、贮藏时间短、只适于家庭式或作坊式小批量生产等。要弥补这些不足,就必须加大对传统肉制品加工方式的研发力度,用现代科学技术改造肉制品传统工艺,大力发展高压技术、真空技术、微生物发酵技术等,与现代化生产相匹配,进而实现肉类加工制品的工业化生产,促进肉制品行业发展。

3.冷链物流体系不断完善

肉制品产业离不开物流调运。近年来,我国鼓励畜禽养殖、屠宰加工企业推行“规模养殖、集中屠宰、冷链运输、冷鲜加工”模式,提升畜禽就近屠宰加工能力,保证肉制品品质。建设畜禽产品冷链物流体系,减少畜禽长距离移动,降低动物疫病传播风险,维护养殖业生产安全和畜禽产品质量安全。未来,随着技术的进步,冷链物流配送体系将会更加完善。

4.规模化、现代化水平逐步提高

目前,国外的食品工业多已形成完整的产业体系,具有高度的规模化及现代化水平。而我国肉制品产业生产过于分散、单位规模较小、生产方式较为落后。其中肉制品加工业多为作坊式小批量生产,大型加工企业数量不多,且多以屠宰加工为主,进行精深加工及副产品综合利用的企业很少。因此,加大政府扶持力度,建立以肉制品加工业为核心,涵盖养殖、屠宰及精深加工、冷藏储运、批发配送、制品零售、设备制造及相关高等教育和科学研究的完整产业链,提高肉制品行业的规模化及现代化水平,有利于进一步促进肉制品行业的高速发展,缩短与国外发达国家的差距。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肉制品行业市场运行态势及发展战略研究报告

《2026-2032年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2026-2032年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询