1、口腔疾病高患病率、低诊疗率特点突出

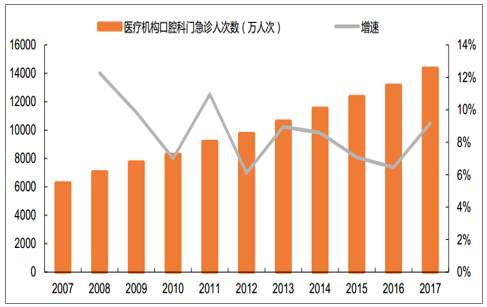

我国口腔疾病患者基数庞大。根据卫计委数据,2017年我国口腔科门、急诊人次数达到1.44亿人次,同比增长9.18%,近十年CAGR为8.62%,稳步提升,而且该诊疗人次数据还不包括大量的口腔诊所等机构。2017年我国共有口腔患者6.94亿人,基数庞大。

我国历年医疗机构口腔科门急诊人次数

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国口腔医疗市场全景调查及发展前景预测报告》

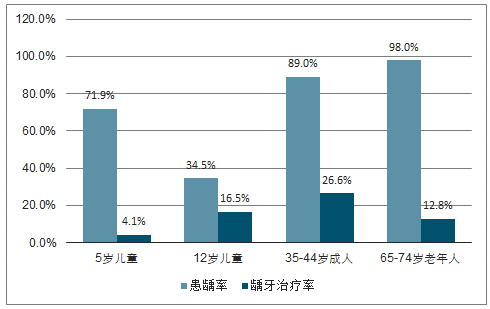

口腔疾病诊疗率低,发展潜力巨大。“牙疼不是病”充分说明了在我国口腔问题长期不受重视,面对口腔问题一贯的做法是“忍一忍就过去了”,口腔健康观念的落后导致我国口腔患者诊疗率低。根据口腔流行病学调查结果,5岁儿童、12岁儿童、35-44岁成人、65-74岁四个年龄段龋齿填充治疗率仅分别为4.1%、16.5%、26.6%、12.8%,四个年龄段治疗率均远远小于龋患率。

我国4个典型年龄段龋患率及填充治疗率情况

数据来源:公开资料整理

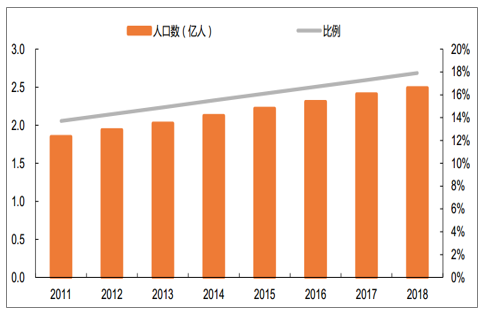

牙科患病率随年龄增长而提升,老龄化影响显著。龋病和牙周疾病是我国最常见的两种口腔疾病,从龋患率就可以看出,随着年龄的增长,相关口腔疾病的患病率呈上升趋势。2017年我国60岁及以上老年人口数量达到2.49亿人,占总人口比例达到17.9%,远超过10%的老龄化社会标准。2030年我国60岁及以上老年人口占比将超过25%,将带来大量口腔医疗需求。

我国60岁及以上老年人数量及占比

数据来源:公开资料整理

2、我国口腔医疗服务供给能力与发达国家差距明显

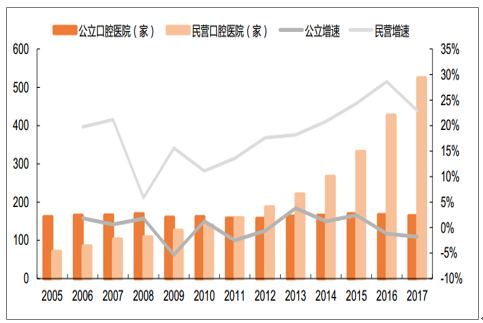

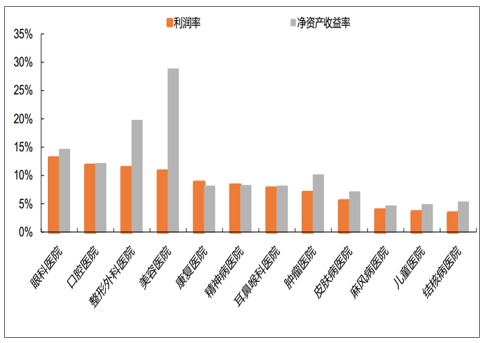

民营口腔专科医院数量增速高于公立。2017年底我国689家口腔专科医院中,公立口腔医院有164家,2005年以来数量基本稳定;2017年民营口腔医院为525家,同比增长22.95%,2014年后增速始终在20%以上,保持蓬勃发展。民营口腔医院数量快速增长,一是由于我国口腔医疗需求持续提升,公立医院难以满足;二是近几年国家政策出台频繁,鼓励社会资本进入口腔等领域,同时允许执业医师多点执业等等;三是口腔医院通过开展正畸、种植等高附加值诊疗项目,整体利润率高,在所有专科医院中仅次于眼科医院,吸引社会资本进入。

我国口腔专科医院中公立和民营数量及增速

数据来源:公开资料整理

我国各类型医院利润率及净资产收益率比较

数据来源:公开资料整理

口腔诊所数量多,连锁率低。调研发现目前我国口腔诊所数量在6万家-10万家之间,我们取中位数,即目前我国共有口腔诊所8万家左右,在这8万家口腔诊所中存在着大量缺乏资质,诊疗水平低下的个体诊所。现在连锁口腔诊所在2000-3000家,所以我国口腔诊所连锁率仅2.5%-3.75%,处于较低水平。

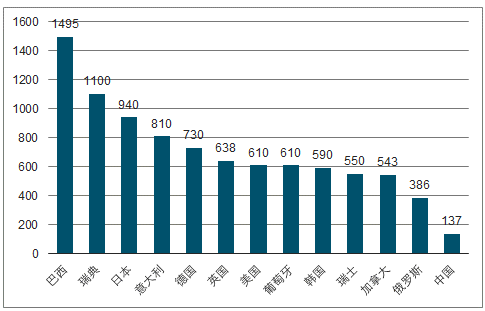

我国口腔医师资源稀缺,人均牙医数量与发达国家差距明显。口腔医生是口腔医疗服务的实际提供者,其数量代表了一个国家口腔医疗资源水平。目前从世界主要国家来看,发达国家每百万人口牙医数量大致在500-1000之间。巴西牙医数量已达到31万人,每百万人拥有牙医数达到1495人,为数量最多的国家。与我国人种和文化相近的日本和韩国分别达到840人和590人。而我国仅137人,与上述国家差距显著,拥有巨大的提升空间。

世界主要国家每百万人口拥有牙科医生数量

数据来源:公开资料整理

3、我国口腔医疗达千亿规模,增长确定性强

2017年我国共有口腔专科医院689家,实现诊疗0.36亿人次,根据口腔医院收入176.02亿计算,则口腔医院客单价约491元/人次。2017年医院端口腔科诊疗人次为1.05亿,则综合医院口腔科约0.69亿人次。假设:1)综合医院口腔科整体实力略逊于口腔专科医院,客单价按口腔医院的80%计算,即393元/人次;2)个体口腔诊所以基本的“拔、镶、补”等治疗需求为主,客单价按综合医院口腔科80%计算,即314元/人;3)个体口腔诊所每天接诊5人次,则年接诊人次共有1.41亿;4)连锁口腔诊所具有品牌优势,可以开展高附加值诊疗项目,每天接诊10人次,客单价介于综合医院口腔科和口腔专科医院之间,按平均数442元/人次计算。

我国口腔医疗服务市场规模测算

医疗机构类别 | 数量 | 诊疗人次 | 客单价 | 收入 | 口腔医疗收入占比 |

口腔专科医院 | 689 | 0.36 | 491 | 177 | 19% |

综合医院口腔科 | 8700 | 0.69 | 393 | 271 | 29% |

个体口腔诊所 | 77500 | 1.41 | 314 | 443 | 48% |

连锁口腔诊所 | 2500 | 0.09 | 442 | 40 | 4% |

合计 | - | 2.55 | - | 91 | 100% |

数据来源:公开资料整理

2017年我国口腔医疗服务市场规模约为931亿元。2017年我国口腔服务行业市场规模为880亿元,同比增长12.4%2017年中国口腔医疗市场规模为924亿元。口腔医疗基本不受医药制造业增速下滑影响。我国医药制造业规上企业主营业务收入增速从2012年开始明显下滑,近几年始终低于口腔医疗服务市场规模增速。2012-2017年医药制造业CAGR为9.36%,而同期口腔医疗CAGR为16.22%,保持快速增长,不受医药制造业增速下滑影响。在整体医药行业受带量采购等政策冲击的背景下,口腔医疗保持快速增长,发展确定性强。

我国口腔医疗服务市场规模及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国口腔医疗行业发展形势分析及市场前景趋势报告

《2026-2032年中国口腔医疗行业发展形势分析及市场前景趋势报告》共十三章,包含中国口腔医疗器材领先企业经营状况分析,中国口腔医疗行业投融资分析及风险预警,2026-2032年中国口腔医疗行业前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国口腔医疗行业政策、产业链、市场规模、竞争格局及发展趋势:市场潜力巨大,随着市场逐步打开,行业增长有望继续提速[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国口腔医疗发展现状分析:民营口腔医院占比持续提升,种植牙、正畸治疗带动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国口腔医疗行业产业链分析:科技助力发展,互联网技术为口腔医疗行业注入新动能[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国口腔医疗行业PEST分析:居民口腔保健意识增强,口腔医疗市场广阔,中国口腔专科医院将超千家 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)